2015年4月16日,在上海市公共资源拍卖中心的1号大厅,经过约70轮激烈的竞价,上海中能最终以16.27元每股的成交价、合计斥资约13亿元从钢贸大王肖家守手中拍得新日恒力8000万股的股权,成为上市公司新的控股股东,新日恒力正式进入了上海中能实控人虞建明掌控的时代。

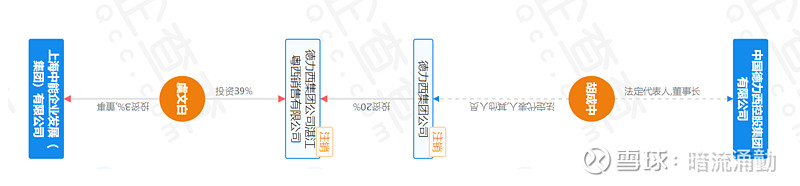

公开信息显示,虞建明出生于1973年,大学本科学历;2008年9月至2015年1月任广东德骏投资有限公司总经理,2015年1月至今任上海中能企业发展(集团)有限公司董事长。德骏投资曾经是另一名温州乐清商人胡成中创办的德力西控股的重要股东,上海中能和德力西控股之间也有着千丝万缕的联系。而德力西系则是温州乐清资本的代表,旗下的上市平台甘化科工、德新科技都曾有资本运作的记录。

2015年,虞建明通过上海中能拿下新日恒力后,就开始了他的资本运作之路。

2015年8月16日,新日恒力发布《重大资产重组停牌公告》,上海中能拟筹划涉及新日恒力重大资产重组事项。9月26日公告确定交易对方为博雅干细胞科技有限公司。10月28日公布草案:计划以15.66亿元高溢价收购博雅干细胞80%股权,向生物医疗科技领域转型。受此收购消息影响,2015年11月19日,新日恒力复牌,创造了连续9个一字板,股价涨幅高达135%。2015年12月17日,公司公告称博雅干细胞80%股权已办理完成过户,至此,博雅干细胞成为上市公司控股子公司。

然而,此次收购交易并非如此简单,2019年1月中国证监会的一纸行政处罚决定书让收购博雅干细胞的内幕交易浮出水面:

根据中国证监会公布的行政处罚决定书,虞建明旗下多个企业与李甫任行长的南粤银行有贷款业务往来,2015年8月13日“刘丹”账户收到虞某明借款500万元,再结合自有资金,于当日全部买入“新日恒力”,11月19日股票复牌后,11月24日至12月22日“刘丹”账户将所持“新日恒力”全部卖出,实际获利4,487,398.72元。

按照收购约定,博雅干细胞许晓椿承诺,标的公司2015年-2018年合并报表口径下归属于母公司所有者净利润分别不低于3,000万元、5,000万元、8,000万元、14,000万元。经信永中和会计师事务所对博雅干细胞2016年度财务报表审计后,博雅干细胞2016年实现的归属于母公司的净利润为3,847.03万元,扣除非经常性损益后 2016 年度归属于母公司所有者的净利润实现数额为2,877.35万元,完成承诺金额(5,000.00万元)的57.55%。按照《业绩承诺及补偿协议》,如标的公司2015-2018年度中某年度未达到承诺净利润,则许晓椿按照协议约定,按照对应的当期应补偿金额免除上市公司与当期应补偿金额等额的资产购买价款的支付义务,实现业绩补偿义务的履行。

由于博雅干细胞未能达到对赌协议的目标,2016年底开始双方的矛盾开始公开化。新日恒力在2017年报中表示,鉴于公司对博雅干细胞已经失去控制,2017年末不再将博雅干细胞及其下属8家三级子公司纳入合并报表范围。2018年1月8日,新日恒力与上海中能签署附条件的转让博雅干细胞科技有限公司80%股权协议暨关联交易公告双方正式分手。

博雅干细胞这笔失败的收购并没有给新日恒力带来任何经营层面的改善,然而,这笔交易并没有阻止虞建明对新日恒力继续资本运作的步伐。2018年2月23日,新日恒力发布公告称拟收购蒋伟明、杭州武林置业有限公司等合计持有的合肥中航新能源科技有限责任公司51%的股权,该事项构成重大资产重组。

2018年4月10日,新日恒力发布公称,由于未能与蒋伟明、杭州武林置业有限公司等交易对手方就重组标的的评估方法、交易价格等方面达成一致,公司将不再继续推进收购合肥中航新能源科技有限责任公司51%股权的事项。

与此同时,为继续贯彻实施公司布局新能源汽车领域的发展战略,寻求新的利润增长点,公司拟向阳城县皇城相府(集团)实业有限公司收购其所持有的山西皇城相府宇航汽车制造有限公司90%股权并对重组标的进行增资。

2018年5月12日,新日恒力公告重大资产购买预案:本次交易为公司拟以支付现金的方式购买皇城相府集团持有的宇航汽车90.00%股权,交易价格为21,767.93万元。同时,股权转让完成后,公司拟以1元/1元注册资本的价格以货币资金对宇航汽车增资57,500.00万元,增资完成后宇航汽车注册资本为80,000.00万元。本次交易的交易金额(包括股权转让价款和增资金额)合计79,267.93万元。

然而,该计划刚发布就遭遇补贴退坡及标的资产长期停产。2018年6月28日,公司公告称在对标的资产进行盈利预测和评估的过程中,由于新能源汽车企业的收入中存在较为大量的政府补贴,而未来政府补贴的政策、金额等都存在一定的不确定性,导致公司难以对标的资产未来盈利能力进行判断,若未来政府补贴存在退坡的情况,则标的资产未来的核心竞争力能力存在较大的不确定性。为维护全体股东及公司利益,经重组各方审慎研究,公司拟终止本次重大资产重组事项。

2017年4月,新日恒力斥资2980万元,从中科院微生物研究所购得月桂二酸规模化生产的全套相关技术。2017年6月,新日恒力成立了宁夏中科生物新材料有限公司,计划投资18.72亿元,建设年产5万吨长链二元酸项目。直到2018年12月,公司才与中化二建签订《建筑工程施工合同》,正式启动该项目建设。

从博雅干细胞到宇航汽车,再到长链二元酸项目,虞建明自入主上市公司以来,一直也在推动着公司业务转型;但或许是其长期从事与资本相关工作有关,这些项目最终都未能给上市公司带来营收和利润的真正改变,上海中能自身也陷入债务困局。2022年9月10日,上海中能与金投新材签订了《股份转让意向协议》,拟以协议转让的方式将上市公司股份转让给金投新材,金投新材是金投农科的全资子公司,背后实控人为寿光市财政局。不过这项交易于2023年3月协议终止。

到目前为止,上海中能持有的上市公司股份已全部质押,在本次重整中出局或已成定局,倘若如此,只希望虞老板能站好最后一班岗,助力石嘴山当地政府完成宁科生物的破产重整,给各方一个良好的印象在二级市场上谢幕。

写在最后:这篇是$*ST宁科(SH600165)$ 系列最后一篇了,后面笔者不会再写宁科基本面问题的长文了。公司目前已经进入预重整环节,上市公司宁科生物和核心子公司中科新材同时进入预重整。法院指定惠农区人民政府成立的清算组担任宁夏中科生物新材料有限公司临时管理人。

可以看出宁科的重整有2点不太一样的地方:一是政府成立清算组做为重整临时管理人,二是上市公司和核心子公司同时重整,这两点具体会带来哪些不同呢?

1、上市公司进入破产重整程序后,因涉及债权人、中小投资者、出资人、企业职工等相关当事人的利益,如果处理不当,极易引发群体性、突发性事件。所以每一家上市公司重整都需要当地政府制定相应的维稳措施。在取得证监会无异议函之前,需要所在地省级人民政府出破产重整支持的函件,宁科在这一关无疑不会遇到障碍。

2、宁科的债权人很多都是当地的地方国企,由当地政府出面协调债权人通过重整方案的概率无疑更高。

3、重整过程中需要引入有实力的战略投资人,由政府出面招募投资人无疑在和投资人谈判过程中有更多的优惠政策等谈判筹码,还可以拿出更好的条件来吸引有实力的投资人。

4、子公司中科新材的重整是不需要证监会无异议函的,可以参考st中利;只需要当地政府支持,当地法院裁定即可;也就是说,中科新材的重整没意外的话必然成功,而且速度会很快。一旦中科新材重整成功,必然要恢复生产,那么上市公司的最大价值不就来了,上市公司的重整也就顺水推舟了。

笔者在宁科的前世今生这篇中曾提到过,宁科的前身石嘴山钢铁厂曾经有着辉煌的历史,当地政府和人民对其有着特殊的感情,这一点从当地政府不断提供纾困资金也得到了证明。另外,个人在年报非标这篇中也总结过,公司本身无资金占用、无违规担保、财报本身就很差更没有造假的必要,也没有立案的风险,所以综合起来看,宁科的重整前景还是非常乐观的。