药明合联是中国最大的ADC药物CRDMO,由药明生物和药明康德联合成立。借鉴药明生物在港股的走势,24年港股起死回生情绪好,合联可以炒到100倍PE也不为过。

还是按照老哥药明生物当时的待遇,算一算2030年空间如何?

假设100亿美金左右ADC类药物外包市场,药明20-25%份额,那就是20-25亿美金收入,中性30%净利润,6-7.5亿美金利润,保守给个25倍(2030年左右增速20-30%),150-180亿美金,是不是可以看到人民币1000-1200亿空间对比现在320亿,空间在牛市翻个倍是不是还是可以的;

不要觉得离谱,不要认为港股的料性不可能。要敢想。因为这是ADC的showtime!$药明合联(02268)$ $药明生物(02269)$ $药明康德(SH603259)$

一句话:药明合联的优秀不需要深入研究。看一眼就能明白的那种。

1. ADC的CDMO还在起步阶段,相当于5-10年前的大分子;

● ADC外包率比大分子更高,对大多数中小公司,外包是唯一选择。现有十几款上市品种几乎全部外包(只有辉瑞早期品种自己做)。ADC有抗体,连接体和毒素三个成分,自建产能工艺研发和产能投入成本极高;

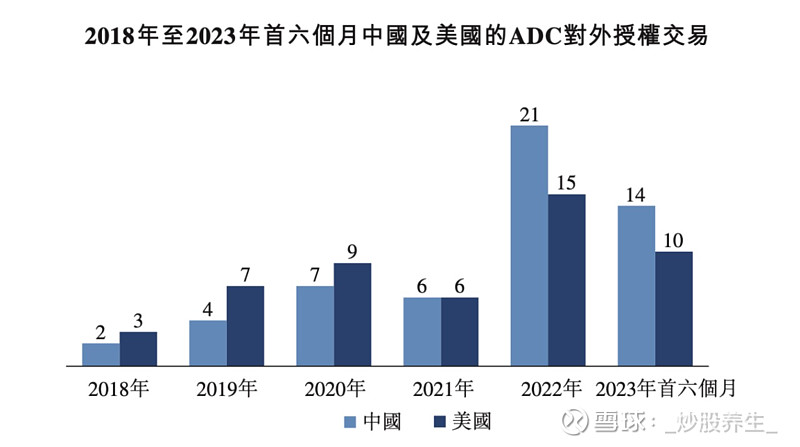

● 中国是全球ADC药物最大原研地,中国CDMO是最大受益者。20年以来,中国药企在ADC分子上license out数量占据全球一半以上,药明合联是国内公司的合作首选;

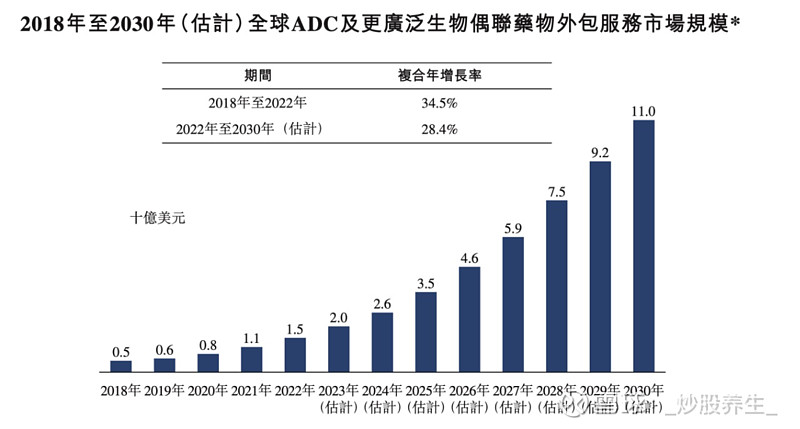

根据弗若斯特沙列文数据,22年全球ADC药物市场规模79亿美元(2018-22 CAGR 40%),未来保守将以30%复合增长在2030年达到647亿美元。这种估计偏保守,基本没有计入ADC爆款的预期;

如果未来5年出现ADC领域的 K药级别的品种,不管是单药和联用,30年左右ADC用药市场大概率超过千亿美金。

沙利文预计2030年ADC CDMO市场规模达110亿美元,vs.2022年市场规模15亿美元(预测2022-2030 CAGR:28.4%)。一方面,得益于ADC药物终端市场快速放量及扩容,全球市场预计从100亿+美金增长至600亿+美金;另一方面,ADC药物研发的高难度至外包渗透率达70%,远高于其他生物药的34%。

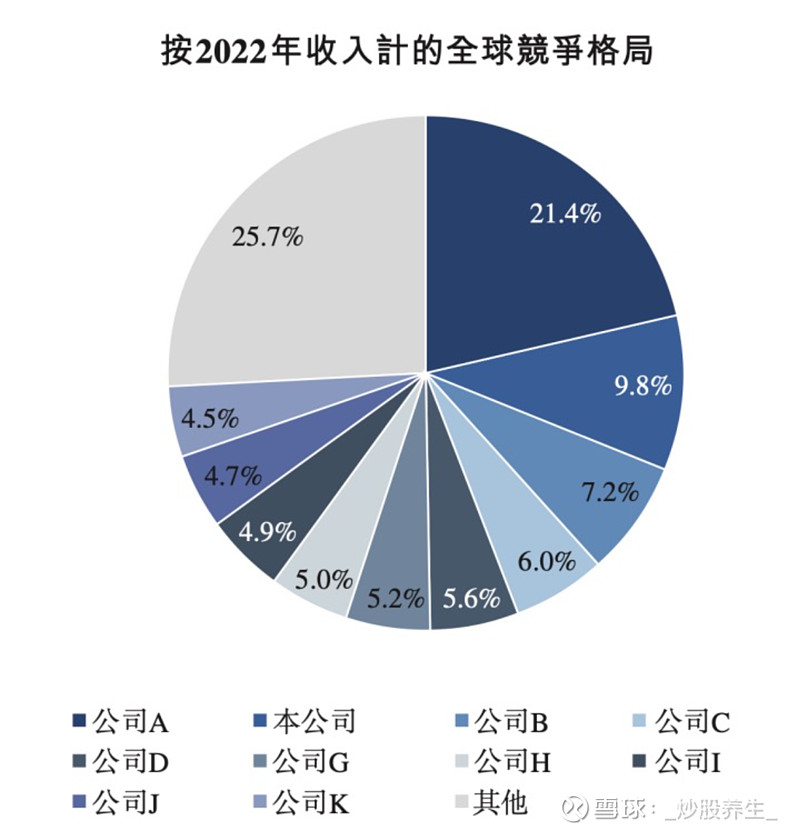

2. 公司药明合联是ADC的CDMO全球第二,具备冲击第一位置,长期占据20%+份额。

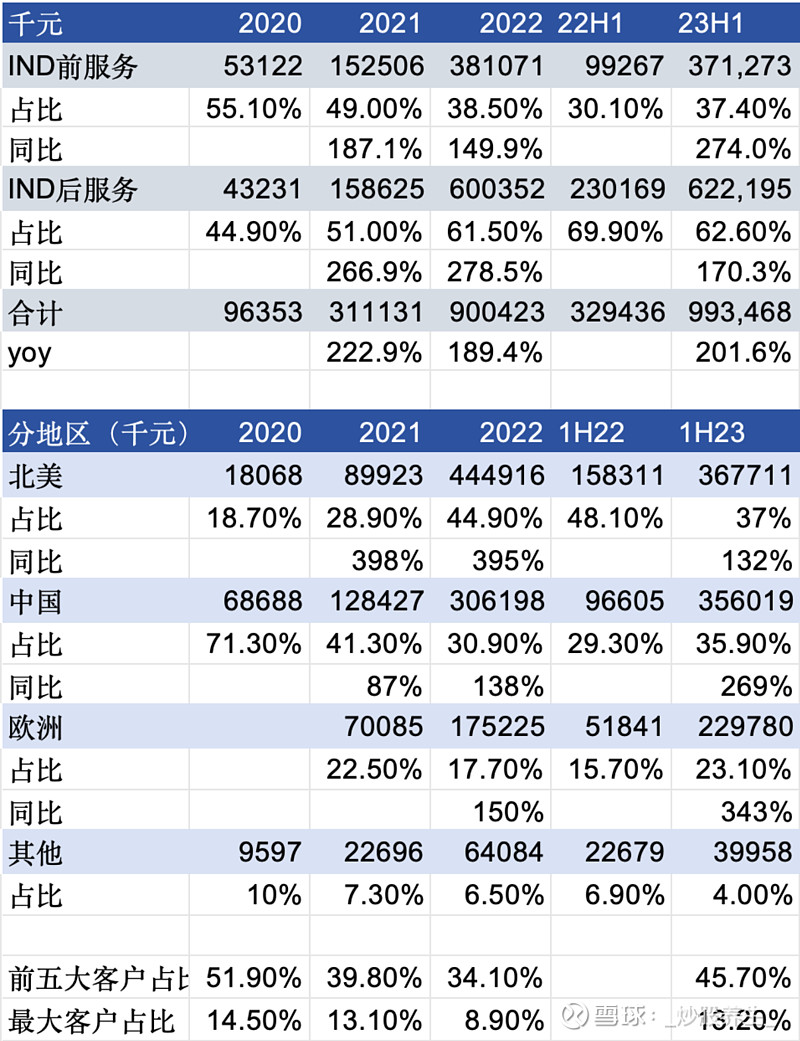

● 药明合联目前还没有商业化项目,漏斗效应将在未来3-5年内释放。主要项目在临床前和I/II期,23年H1收入增速200%,24/25年复合收入增速翻倍,利润端逐渐跟上收入增速;

● 22年起,10家有ADC管线海外license-out的中国公司,8家为药明合联客户;

3.行业壁垒高,外包是ADC中小厂必选:

ADC外包率比大分子更高,对大多数中小公司,外包是唯一选择。现有十几款上市品种几乎全部外包(辉瑞早期一款品种自己做)。ADC有抗体,连接体和毒素三个成分,自建产能工艺研发和产能投入成本极高;

✓ ADC设计及偶联发现及组合的挑战性(具有偶然性,组合设计复杂性,多种部件排列组合)

✓ CMC制剂开发:普遍好于其他分子难度(基于结构的复杂性),还包括偶联过程优化

✓ 高活化合物(毒素)处理

✓ 供应链管理复杂性。一个Biotech企业可能会依赖多多个外包服务提供商,完成不同部分的开发或生产

4.至今上午商业化产品,未来商业化漏斗效应是巨大增量,和牛市的药明生物相比,更有爆发力;

● 截止23年5月底,Wuxi XDC有102个综合服务项目,其中包括44个IND获批的项目和14个II/III期临床试验的项目;

● 临床后占比明显提升。临床前占比从20年55%下降为23年的37%。