今天股市$创业板指(SZ399006)$ 大涨,$昆仑万维(SZ300418)$ 涨了9.86%,但anyway,一天的股价表现不太重要。昆仑万维依然是一只低估值(创业板 游戏行业 TTM PE 15.46)但有毒(存在潜在瑕疵)的股票,所以其中的毒性影响他低估值的本质吗?

下文如有补充修正之处,请大家指正。

一、优点:

1. 全资子公司闲徕互娱高盈利且高现金流:公司于2019年2月2日发布公告,进一步收购闲徕互娱35%的股权,收购完成后昆仑万维的持股比例达到100%,结合业绩承诺,预计2019年仅子公司闲徕互娱就将为上市公司带来10亿元以上的净利(2018年昆仑万维业绩预告净利润总计也仅约10亿元,其中还包括3.6亿元的投资收益)

2. 潜在投资收益有待释放:公司目前尚持有多家上市公司股票,截止2018年9月账面可供出售金融资产余额33.6亿元,其他综合收益余额约16.4亿元,主要为对互联网公司的投资收益,未来实现退出后将相应对对净利润产生正向影响

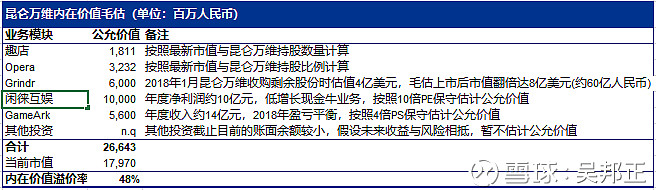

3. 子公司、参股公司以及各业务模块的潜在内在价值:昆仑万维目前持有的主要子公司、参股公司以及业务模块包括:移动游戏平台(GameArk)、休闲娱乐社交平台(闲徕互娱)、社交平台(Grindr)、信息资讯平台(Opera)以及列为可供出售金融资产的投资(以趣店为主),以上各模块的内在价值毛估如下,可以看出当前市值存在一定程度的低估,且一下估计尚未考虑各业务间的协同效应以及未来的潜在增长性(如GameArk):

二、瑕疵:

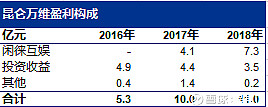

1. 盈利能力存在潜在不稳定因素:净利润几乎全部来自于子公司闲徕互娱棋牌业务以及投资收益,其余主营业务包括独立游戏品牌GameArk以及社交平台Grindr均处于微亏状态。考虑到棋牌业务受政策影响大、投资收益受市场影响大且不具有稳定的持续性,昆仑万维的净利水平存在较大的潜在不稳定因素

注释:上表中2018年分业务净利润为根据第三季报简单年化得出

2. 主营业务受政策影响因素大:昆仑万维主营游戏业务,近期游戏版号停批,业务开展受政策限制的影响大

三、综合分析:

1. 游戏业务前景:昆仑万维的游戏业务分为两大块:1)闲徕互娱棋牌业务,棋牌业务虽然潜在受政策调整的潜在影响以及竞争产品的替代风险,但是进两年的业绩应该会保持相对稳定,且上市公司有闲徕互娱的业绩承诺条款,预计不会有较大波动;目前昆仑万维全资收购闲徕互娱后,若业绩承诺能够达到,则2019年该一项业务的盈利就可以达到2018年整个上市公司的盈利,再加上未来释放的投资收益,2019年净利增长可期。2)GameArk移动游戏平台,主要业务集中于网络游戏的研发、运营与发行,昆仑万维于2018年8月整合原有昆仑游戏品牌,统一为GameArk平台进行运营,考虑到2018年游戏行业低谷期GameArk仅出现微亏(-70万元,未考虑股权激励费用),预计2019年业绩大概率会出现好转

2. 投资业务间协同效应与想象力:由昆仑万维集团的移动游戏平台(GameArk)、休闲娱乐社交平台(闲徕互娱)、社交平台(Grindr)、信息资讯平台(Opera)等共同组成的昆仑万维集团的产品矩阵。此前,GameArk已经开始与闲徕互娱合作试点H5游戏联运,截至目前,仅上线4款H5游戏,月流水就已经超过2000万,最高日流水更是过百万。在这背后,是闲徕互娱平台1000W MAU的加持。而当GameArk与昆仑万维集团其他平台的流量打通后,则可共享高达4亿的月活跃用户,具有一定的想象力

四、结论:

以上,综合2019年可期的盈利增长,低估的内在价值以及未来投资收益的持续释放,我认为昆仑万维当前仍处于明显低估的状态

五、不可依赖声明与重要信息受限

本文分析仅出于作者个人投资分析的目的,不可作为其他任何第三方个人与机构投资的建议,不具有可依赖性。如依赖本文信息而产生投资损失,应由各投资者自行承担。

重要的受限资料:

昆仑万维GameArk业务境内外收入与盈利结构;

截止目前昆仑万维的投资参股清单与最新公允价值情况