一、引言

网格交易策略作为一种在金融市场中被广泛应用的自动化交易方式,以其独特的低风险、稳定收益特性吸引了众多投资者的关注。该策略通过预设的买入和卖出价格网格,在市场波动中自动捕捉价格差异,实现无方向性交易利润。本文旨在通过回测分析,深入探讨网格交易策略在不同市场环境下的表现,为投资者提供决策参考。

二、网格交易策略概述

网格交易策略的核心在于设置一系列买入和卖出价格点,形成网格覆盖。当市场价格上涨至预设的卖出点时,系统自动卖出部分持仓以锁定利润;反之,当市场价格下跌至买入点时,则买入以增加持仓,等待价格上涨时再次卖出。这种策略不依赖于市场方向判断,而是利用市场的波动性盈利。

三、回测方法论

1. **数据源选择**:

选取具有代表性的金融市场数据,如股票、期货、ETF等,确保数据的时间跨度足够长,以覆盖不同的市场周期。

2. **参数设定**:根据策略特性,设定网格大小(即价格间隔)、网格数量、初始资金、交易成本等关键参数。

3. **回测平台**:利用专业的量化交易回测软件或自编程序进行模拟交易,记录交易信号、成交价格、持仓变化及最终收益情况。

4. **市场条件**:考虑不同市场环境下的回测结果,包括牛市、熊市、震荡市等,以评估策略的适应性和稳定性。

四、回测结果分析

1. **收益表现**:

- 在震荡市中,网格交易策略通常表现出色,能够频繁捕捉价格波动,累积稳定收益。 - 在趋势明显的市场中(如长期牛市或熊市),策略收益可能受到一定限制,因为价格可能长时间停留在网格的一侧,导致单边持仓增加,资金利用效率下降。

2. **风险控制**:

- 网格交易通过分散持仓和定期调整仓位,有效控制了单一持仓的风险暴露。

- 然而,极端市场条件下(如黑天鹅事件),价格可能迅速穿越多个网格,导致大量交易触发,需考虑设置合理的止损机制。

3. **参数敏感性**:

- 网格大小直接影响交易频率和收益潜力,过小可能导致交易成本过高,过大则可能错过交易机会。

- 初始资金和交易成本也是影响最终收益的重要因素,需根据实际情况灵活调整。

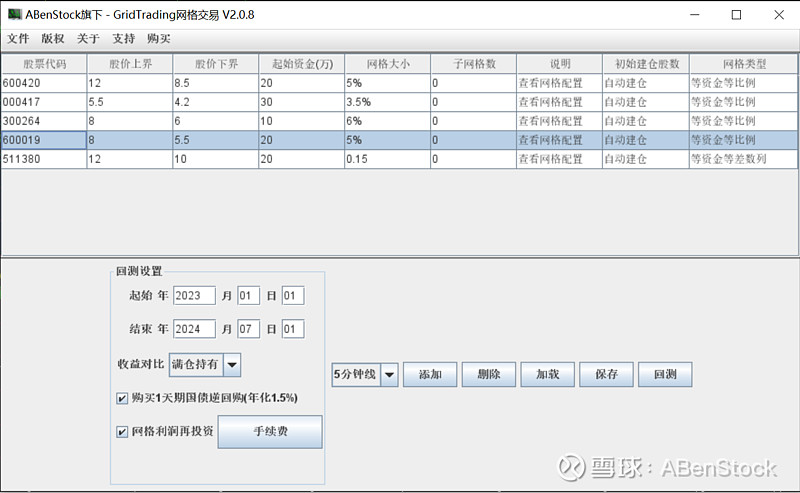

网格交易回测软件的参数设定:(可以同时回测多只股票、以及ETF:)

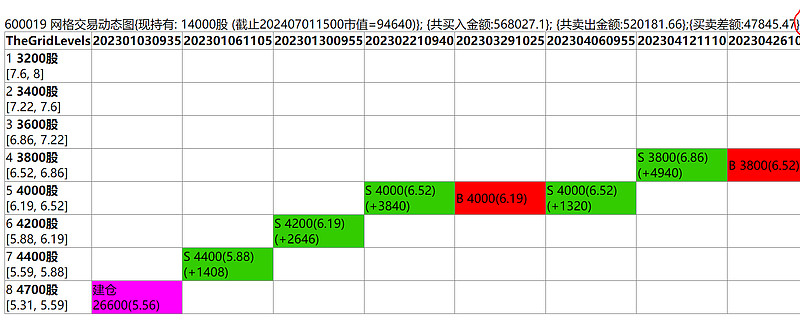

同时网格交易策略回测4只股票和一个ETF,并且指定每只标的的资金额度,股价上下界。如下图所示。(国药现代,合肥百货,$宝钢股份(SH600019)$ ,佳创视讯,可转债ETF $可转债ETF(SH511380)$ )。

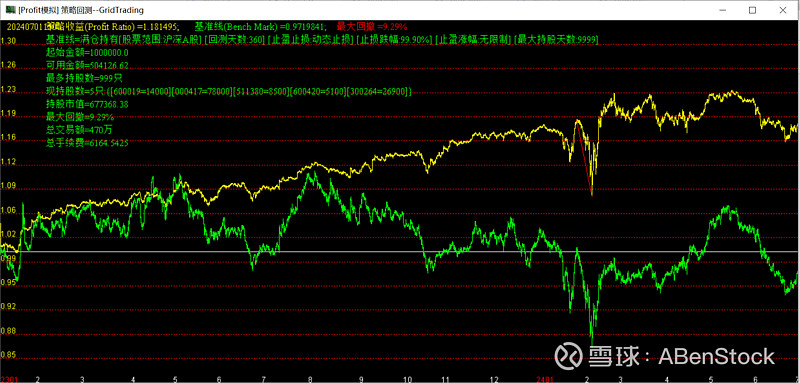

回测日期:2023.01.01 到 2024.07.01

单位净值1.1814(网格策略收益率 +18.14%),而同期满仓持有股票的话,净值0.971(亏损3%)。最大回撤发生在2024年2月千股暴跌行情,最大回撤是9.29%。

ABenStock旗下--GridTrading网格交易软件: 网页链接

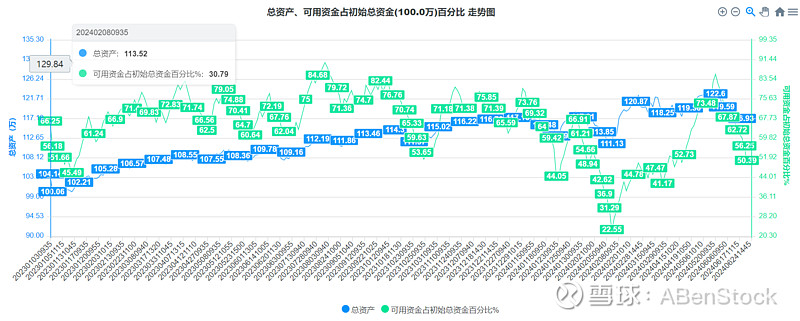

资金仓位最重的时候是在2024.02.08(可用资金在22.55%),那会儿正好大盘行情暴跌。而网格策略最大持仓也在那个时候。如下图所示。

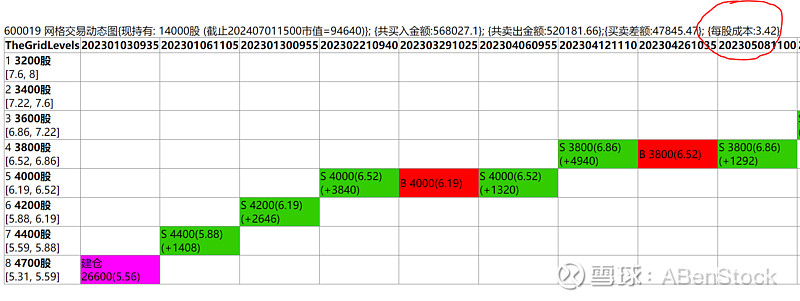

随着网格交易的进行,其中宝钢股份的成本价逐渐降低到3.42。

五、结论与建议

网格交易策略作为一种适合震荡市场的低风险投资方式,具有其独特的优势。然而,其表现受市场环境和参数设置影响较大,投资者在实施前应进行充分的回测分析,以选择最适合当前市场环境的参数组合。同时,注意风险控制,设置合理的止损机制,避免极端市场条件下的重大损失。 未来,随着量化交易技术的不断发展,网格交易策略也有望通过算法优化、智能调参等方式进一步提升其适应性和盈利能力。投资者应保持学习和探索的态度,紧跟市场变化,不断优化和完善自己的交易策略。