本文摘自:网页链接

========

大家可能都知道,沪深市场很多人在用ETF标的做网格交易。因为ETF有很多优势:

ETF拥有比股票和基金更高的流动性,有的ETF可以T+0交易。

ETF的费用低,没有印花税,可以为投资者节省大量的费用。

ETF投资组合可以让投资者以更少的成本获得更多的多元化投资机会,比如投资一手茅台,最少需要十几万,普通投资者根本不可能以茅台为标的做网格交易。

ETF投资组合拥有抗风险能力,可以有效缓解市场风险。

但是ETF的缺点也很明显:很多标的,虽然有很不错的成交量,但是波动率低。对于网格交易者来说,最直接的影响就是收益率降低。看过不少朋友说:把网格设小点,这样每日成交次数会多一些,再加上不用交印花税,佣金手续费低,估计收益率还是不错的。由于设定的网格太小,必须要用更密的颗粒度来回测,比如5分钟K线。

前文写过网格参数对收益率和最大回撤的影响,ABenStock:网格交易:网格参数与收益率和最大回撤。

本文将讨论网格大小网格大小Threshold <1% (特密网格)的情况下,针对ETF标的,网格交易的收益率。

网格参数

配置网格参数之前,了解下ATR这个指标。

ATR又称 Average true range平均真实波动范围,简称ATR指标,是由J.Welles Wilder 发明的,ATR指标主要是用来衡量市场波动的强烈度,即为了显示市场变化率的指标。

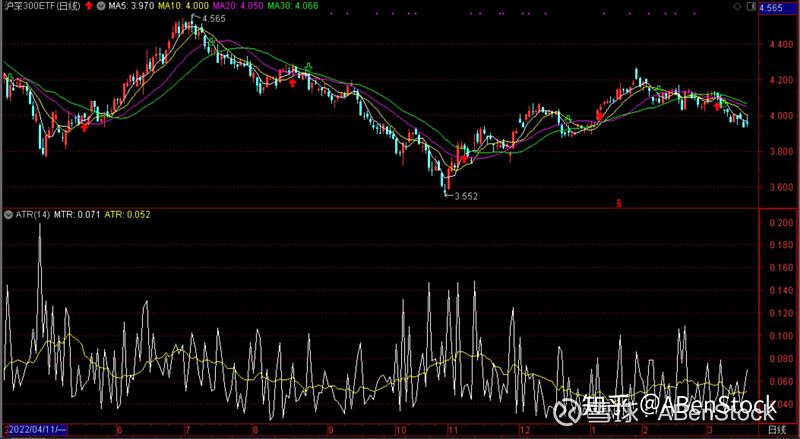

如下图,是沪深300ETF的 ATR指标(510300,不复权,2022年4月至2023年3月),均值在0.06附近。

沪深300ETF的ATR

沪深300ETF的ATR指标:510300,2022.4 ~ 2023.3

接下来,我们选择不同的网格大小来回测。

测试一:网格大小为 ATR 的大小,即 Threshold=0.06

测试二:网格大小为 ATR的一半,即 Threshold=0.03

测试三:网格大小为 ATR 的2倍,即 Threshold=0.12

股价回测区间: [3.5,4.6] ,回测日期 [2022.04.01−2023.02.01]

网格参数设定

回测结果

同期沪深300ETF标的收益率为 1−0.998=−0.002=−0.2%

注1:该回测为不复权下的回测结果。

注2:已经扣除佣金费用,目前ETF没有印花税。万2、5元起。

测试一:网格大小为 ATR的大小,即 Threshold=0.06

收益率为 +4.16% {共买入金额:8466758.0}; {共卖出金额:8230615.0};

测试二:网格大小为ATR 的一半,即Threshold=0.03

收益率为: +4.28% {共买入金额:6077312.0}; {共卖出金额:5762826.0};

测试三:网格大小为 ATR的2倍,即threshold = 2 x ATR = 0.12

收益率为 +5.00% {共买入金额:1983979.9}; {共卖出金额:1746775.5};

其中,测试2买卖次数最多,但是由于其每个网格对应的资金不多,总的交易额最少。

收益率增强

能否再提高收益率? 其实是可以的。下面引入子网格交易策略。

我这里的子网格,意思就是把一个普通的网格,再次划分 n等份的小网格。以下图为例,子网格为2。意思就是把一个普通网格为0.12大小的网格,再均匀地划分成2个小网格,每个小网格大小为0.06。一般地,当一段时间内,股价低迷,波动率很低,使用某种算法(先卖个关子)就会触发子网格交易。

还是基于测试三,设置子网格为2,使用子网格以后,收益率提高了 +0.19% 。苍蝇再小也是肉,不要看不起。基于我对普通A股的回测,(除去ETF、可转债等波动率小的标的),子网格可以提高收益率1% ~ 2%左右。

网格交易回测:软件链接:

https://pan.baidu.com/s/12rJ7MFwY6GOTJfeOWuFNIw?pwd=1234

收益率能不能再增强?

细心的朋友可能已经看到了,网格交易很多资金其实是闲置的,为了充分利用起来。可以购买国债逆回购。下面给出购买国债逆回购后的收益率。

测试四:购买国债逆回购 + 子网格 + 网格大小为ATR 的一倍,即 0.13

收益率为 +5.55%

结论

网格大小是影响收益率的关键因素。

子网格和国债逆回购,它们是锦上添花的事。

股票标的,特别是它的波动率是影响网格交易总体收益率的关键因子。有兴趣的读者可以考虑其他标的试试。看来ETF做网格是鸡肋,能跑赢,但是收益率不高。