有3点比较不错,单独拿出来说一下

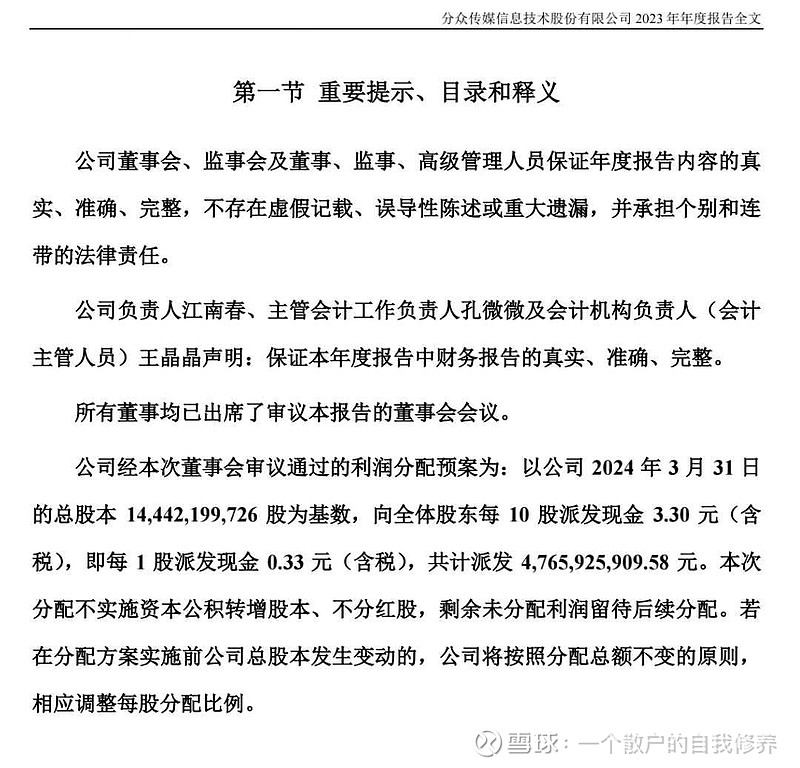

1,分红率接近100%,也就是说,23年赚的全部分掉了,这点值得茅台学习[让我看看]

2,费用控制比较好,在利润大幅增长的情况下,管理的费用降低了20%,优化了人员结构。

3,媒体数量增加,未来空间增大,2019年经过一次失败的扩张,成本激增,导致利润大幅度下降,这次主要增加的是电视媒体,不管是一二三线以及境外,都是超过20%以上的数量增长,至于效果如何,要交给时间。不过我认为,江南春这么精明的一个人,在前几年吃过亏的情况下,再次扩张,应该不至于太差。$分众传媒(SZ002027)$