本次对于煤炭的研究起源于中报结束后对高股息股票系统性的筛选和分析。在逐步深入了解的过程中,发现了煤炭行业的中长期供给变化、竞争格局的演变与价值重新定位。追求模糊的正确,胜兵先胜而后求战。

反思:

整十年的天然气行业中下游从业经历,工作过的两个城燃寡头20年里裂变式的发展,除了依靠房地产红利,主要靠的就是天然气对煤炭的替代发展了大量工业用气。不管是公司内部的战略规划制定、市场开发计划,还是经营分析、财务分析,长期接触天然气对煤炭的替代数据,因此长期内心里把煤炭默认为“消灭对象”了。在对外接触上,不管是协助市场部门开发,还是接触地方政府官员,说的话从最早的口径“节能减排”,后来的“发展清洁能源”,最后的“碳中和”,话说多了自己就信了。长期的投入工作入戏太深,使得混沌了将来和当下,长期以来自己从未真正细致深入地研究过煤炭行业,一直认为煤炭就是个夕阳行业,朝不保夕,时日无多。然而,投资往往更需要摒弃主观臆断,立足于现实,考虑当下与中期的情况,进行客观理性的思考。

不过,工作经历也使得我对大能源行业的状况、地缘政治与中国特色管理方式(对无形之手的手段与力量充满敬畏)有了一定的认知,意识到误差以后,修正起来还是能快一些。煤炭股高股息引起了我的兴趣,通过查阅《世界能源统计年鉴2023》、国家统计局网站等客观数据,结合分析中国特色的领导人讲话、会议新闻稿,寻觅未来的政策导向线索,初步得出了自己的分析结论《我不是分析师系列:(三)聊聊高股息股票行业—煤炭》。兖矿能源的经营与财务绩效表现引起了我的关注《我不是分析师系列:(四)兖矿能源投资推演》、《我不是分析师系列:(五)兖矿能源的基因密码》。而后,通过查阅券商研报,快速补充自己对煤炭行业认知,发现信达证券能源团队的研究客观专业,自己部分判断观点与其一致,但是其具备详尽、更专业的行业情况研究。

本篇将一些核心观点进行梳理、总结,以备不定期查看、思考其中的关键要素是否发生变化或有发生变化的可能。

———————————————————————————————————————

Part 1 关于地缘政治

局势恶化将引起能源价格(石油、天然气、煤炭联动)剧烈波动,各国将纷纷加大战略物资储备。在新技术革命出现导致生产效率有大幅跃升之前,世界只会是抢蛋糕,这是一个长趋势,中间会有妥协,但更多的是内卷和对抗。

1、欧洲 — 一战魅影

除了俄乌ING,巴尔干火药桶塞尔维亚科索沃也很有潜力。

2、东北亚 — 梦回1950

妖风渐起,美韩日的“核磋商小组”+甘当走狗的某岛蛙,东北亚版北约呼之欲出。中俄朝VS美日韩+其他北约国。

Part2 关于煤炭行业

1、供给

(1)全球巨头追求白左、政治正确逐步退出煤炭产能 ↓

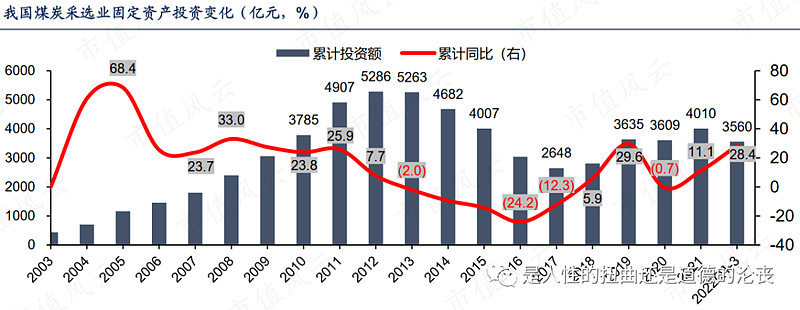

(2)全球煤炭资本开支严重不足,国内去产能十年+供给侧改革

(3)国内供给格局重塑

国家延续供给侧改革思路,小散退出、大型国企增产吞食市场。

(4)进口煤炭定位为补充调节,听从国家调控

2、需求

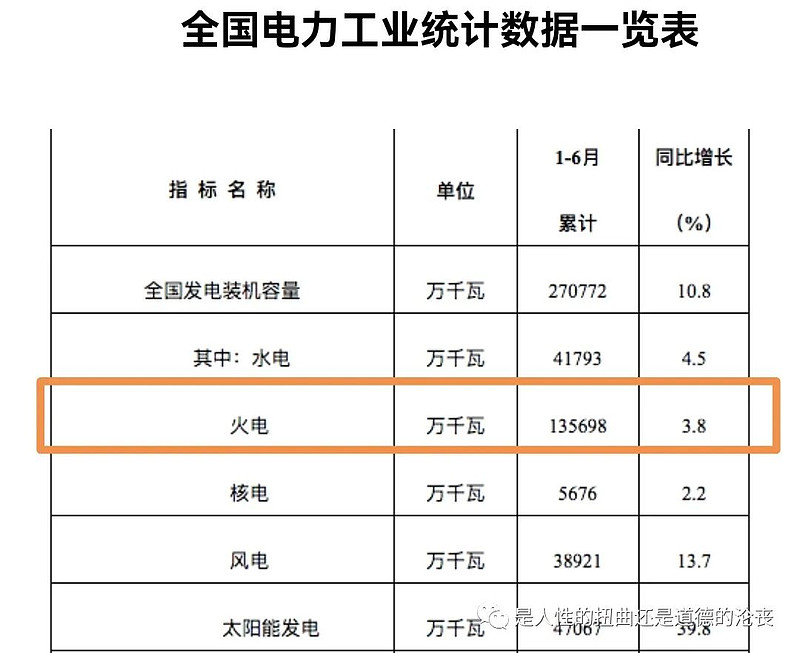

(1)电力需求刚性、稳定增长,火电的半壁江山是中国经济的基石

(2)非电需求与宏观经济强相关,要相信无形之手能使经济稳中向好,长期看多做多中国。

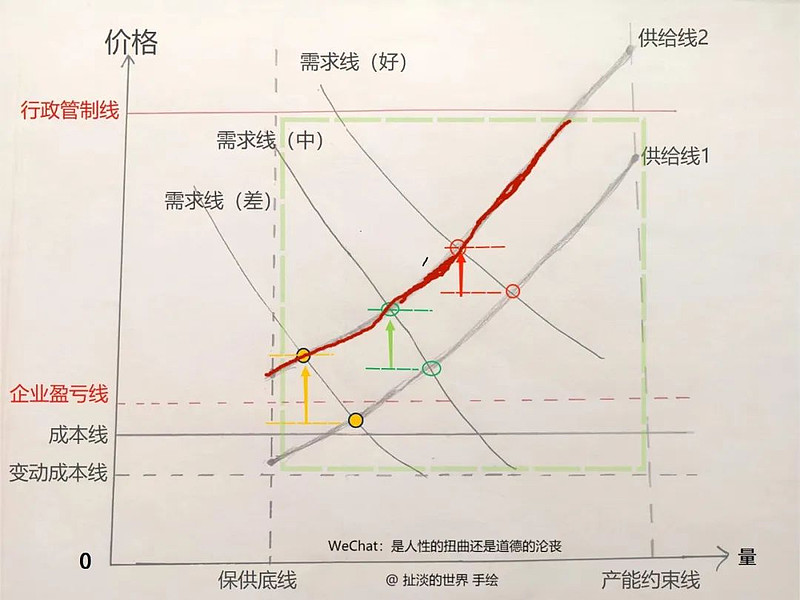

3、价格

上有调控顶,下有政策底,在许可区间市场化,价格中枢逐渐提高。

4、一级二级市场倒挂,相信产业资本

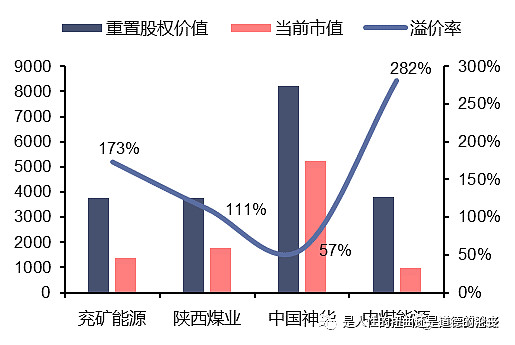

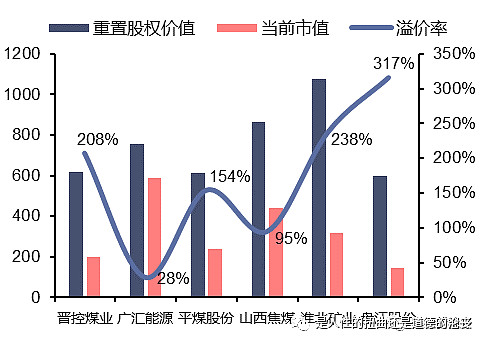

信达证券专门的研报《从重置成本角度看煤炭价值修复空间》得出分析结论:通过按照当前价格重置各煤炭上市公司采矿权、新建煤矿以及购置相关其他资产,并且未考虑投资建设时间成本、审批以优质煤矿资源稀缺性等因素情况下,一二级市场倒挂,二级市场价格相对公司价值大幅低估。

煤炭行业整体供需格局改善,大型国企市场规模扩大,立于不败之地。煤价高多赚,煤价低少赚,不亏最重要。低资本支出需求的情况下,现金流优异,$中国神华(SH601088)$ $陕西煤业(SH601225)$ $兖矿能源(SH600188)$ 一只只现金奶牛。

Part3 关于国企改革

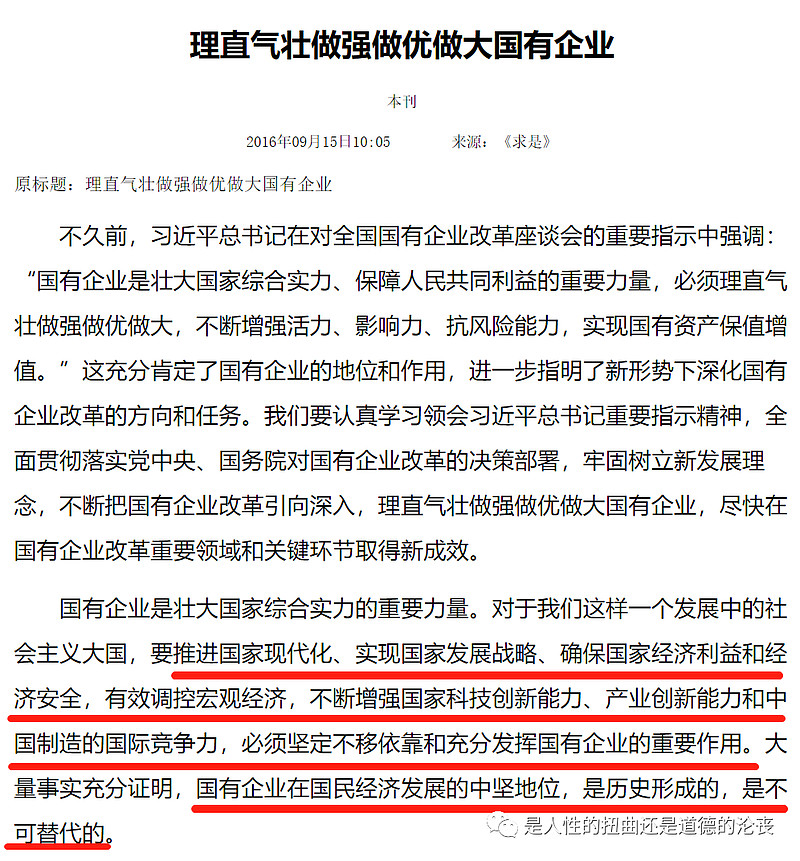

1、领袖说:“理直气壮做强做优做大国有企业,不断增强活力、影响力、抗风险能力,实现国有资产保值增值。”

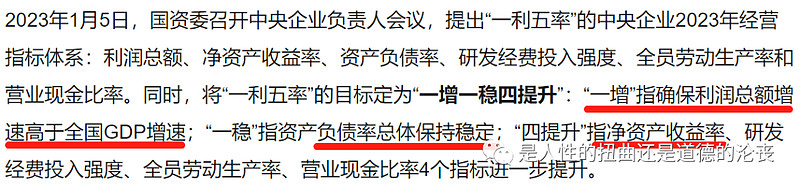

2、解决所有者缺位问题,优化考核与管理方式,以管资本的方式管理。

( ↑ 是不是资本家的管理方式 )

3、老板的要求与管理层的正反馈

(1)老板的要求与普通投资者一致

利润要高

利润要高质量(不能是多负债来盲目扩规模来的利润总额)

利润要真实,要能看到现金

ROE要高(靠本大霸市不算)

不能因为眼前利润多点,减少未来潜力投资。

老板需要现金、利润、估值,普通投资者要的是股息与戴维斯双击。

(2)管理层的正反馈

挖潜力、搞市场(在不那么难的业务领域利用优势扩大市场份额)

控费用、降薪、减负债,配合dang建反腐(降本增效)

提高分红,降低权益,提高ROE

往上市公司注入优质资产,上市公司利润增加,集团提高资本化率多实现资产的资本增值。

老板和股东都觉得很满意,管理层升级加薪。

Part4 关于兖矿能源

煤炭总结篇(下)待续。。。