每一家公司都有他专属的基因,是由他的产品服务、创始人、大股东、治理结构、政治任务、公司长期文化等等复杂因素共同塑造而成。比如伊利股份、美的集团、贵州茅台等等这些大白马已经在投资者心里留下了每家公司专有的形象,这种心理印象是通过公司长期的经营运作、公司治理与股东回报的行为不断加深的。从实践中看,中短期内改变是很难的,如果没有发生大的控制人变更,或者企业性质的变更,一家公司中短期内很难发生翻天覆地的改变。哪怕更换了一个要改变公司的领导人,在面对一家公司几十年形成的文化时,往往无法从深层真正改变该公司,更多时候是公司文化最终潜移默化了他。

读史以明志,知古而鉴今。了解公司的过往,对于推断公司可能的经营方针、发展方向与运作方式有直接帮助。列举一些收集到的兖矿能源的资料,得出以下几个结论,个人认为是对投资兖矿能源有帮助的。

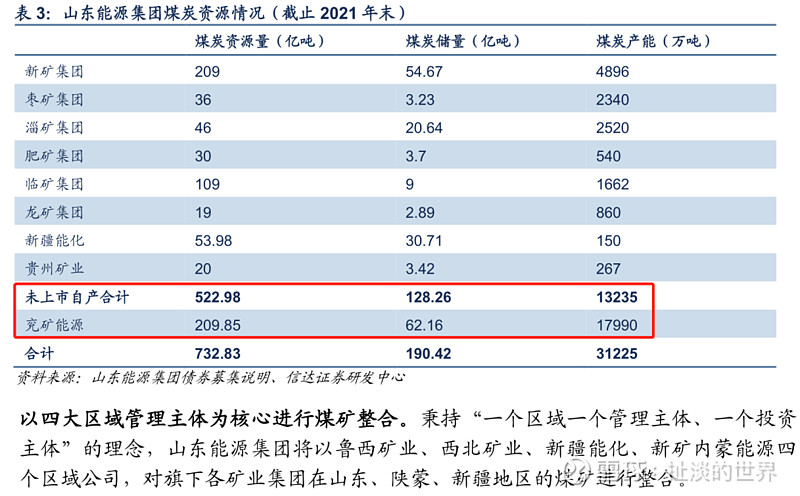

山能集团有实力、有意愿持续注入资产

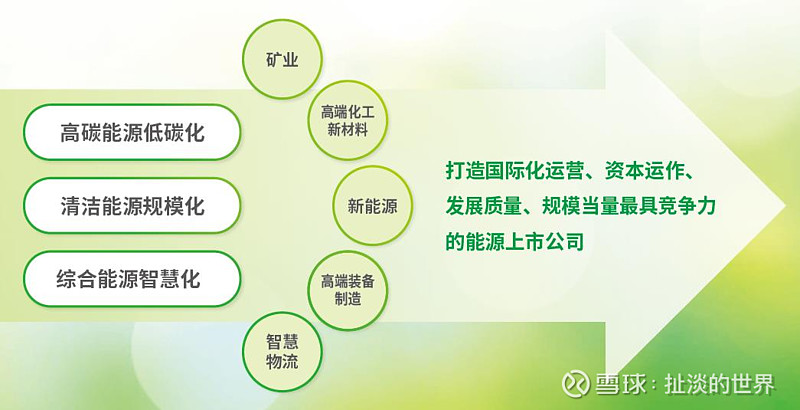

按照兖矿能源2021年发布的《发展战略纲要》,战略愿景是“建设国际一流、可持续发展的清洁能源引领示范企业”,到2030年力争成为国际化运营、资本运作、发展质量、规模当量最具竞争力的能源上市公司。

5-10年内(即2026-2030年期间)煤炭产量规模达到3亿吨/年。2022年度,兖矿能源的商品煤产量是9953万吨。国企承诺一般会提前达成(关系政绩和帽子),按照3亿吨的目标,假设2028年内完成,平均每年的增量需要4000万吨,年均复合增长速度达到25%。

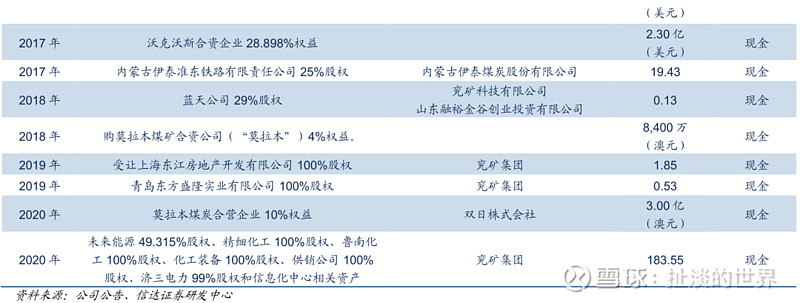

制定出这个目标,一定是有依据的,也就是以“内涵式增长与外延式增长并举”的方式获取优质的资源,内涵式增长就是依赖上市公司体内的煤矿新建、投产、扩产,外延式增长就是依靠外部的并购。目前最有看点的还是山东能源集团所属已经整合好、正在盈利的资产注入,直接扩大公司经营规模与业绩,确定性高。本次股东大会收购鲁西矿业和新疆能化 51%股权已经过会,控股股东解决与上市公司同业竞争问题的承诺正在加速兑现。

公司铭刻扩张基因,资本运作理念超前,具备全球化的战略视野

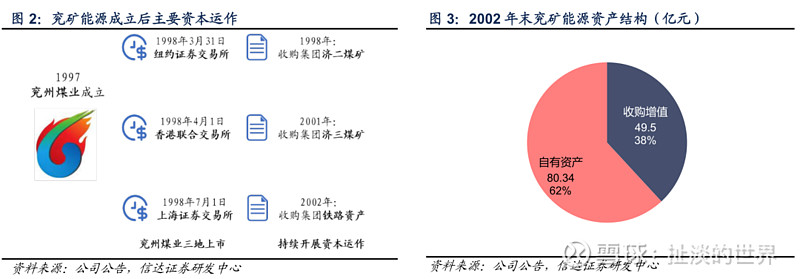

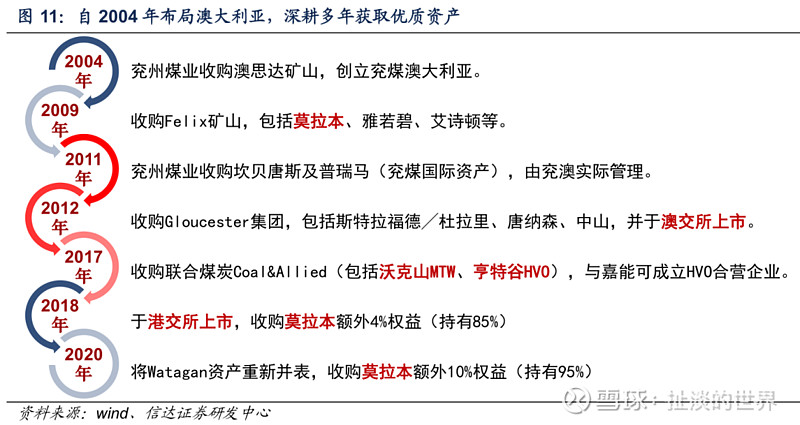

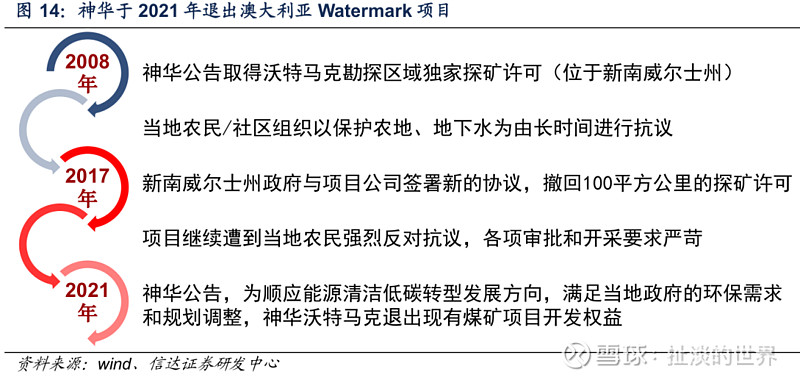

公司前身是七十年代的兖州矿务局,早在1998 年,兖州煤业就实现纽约证券交易所、香港联合交易所、上海证券交易所三地上市,成为当时国内唯一一家境内外三地上市的煤炭企业。利用资本的力量,公司实现了巨大的规模扩张与资本增值。2002年,兖矿集团开启了省外以及境外的资源获取与扩张之路,先后将经营版图扩大到国内的贵州、山西、新疆、内蒙、陕西等地。2004年开始了在澳洲的扩张之路,是为数不多国际化取得成功的国有企业,基本上搭好了今天兖矿能源的大框架。

昨天搜索查阅到这些资料时,我还是挺震撼的。

第一,作为一个资源型的能源地方国企,并没有“安于一隅、坐地生财、坐吃山空”。了解国央企的都知道,一个正厅级地方国企面对同样的环境,经营难度是不同的。以兖矿的出身,难得有这样的动力、资源和能力干成这样的规模,尤其在能源行业,各地的资源都是各地的宝贝。这样的发展成就,需要历任领导人拥有智慧打破省际壁垒,充分调动和利用好各级资源,抓住转瞬即逝的合适时机,并且以市场化经济的条件下完成并购或资源获取,并最终获得理想的回报。并且,国企的治理结构下,能持续保持充足的动力坚定执行战略动作,我猜公司内部的激励机制、利益分配机制、内部矛盾处理机制、企业文化至少不差,国企普遍存在的内耗相对较小。

第二,地方国企开展国际并购和国际资源获取时手段娴熟、成果斐然,国际化能力领先于绝大部分央企。按照资料,在澳洲兖矿是充分利用了自身的技术优势,干成了别人干不成的事,用实力赢得了信任。

在同等国际环境下,某些级别更高、体量更大的企业并没有很好地处理好国际化过程中的问题。虽然个别案例不能看清全貌,但至少证明了兖矿能源在面对自由竞争市场环境时,市场化运作与生存能力是很强的。

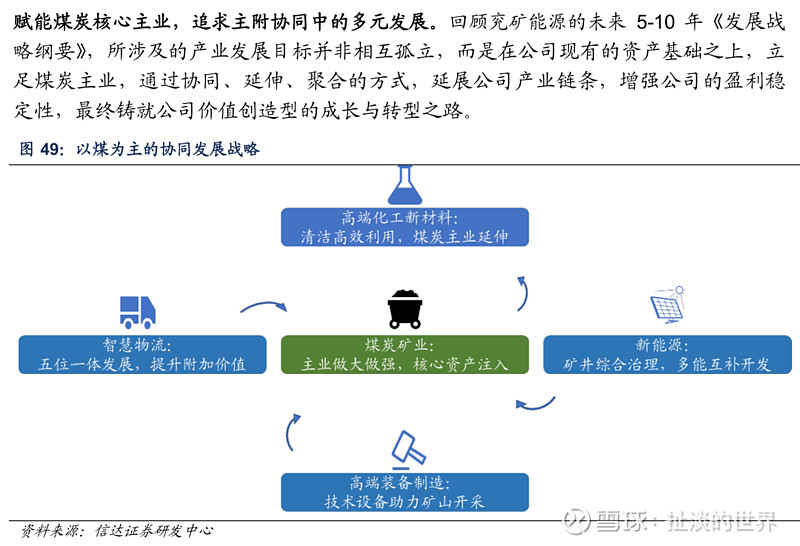

第三、高度重视战略管理,具备领先的战略竞争意识。从单一的煤炭企业,延伸到能源化工,再到围绕主业发展相辅相成的其他产业。横向和纵向一体化的成长型战略以及相关多元化战略路径清晰,资源利用效率高,始终围绕着战略目标前行。

重视公众股东利益,以最合理的方式提高投资者回报

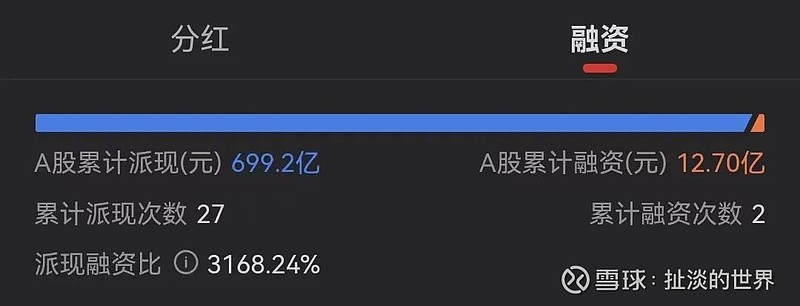

这点对于投资者非常重要,很大一部分国央企不重视资本市场,长期将资本市场仅仅视为提款机和融资工具,兖矿能源在重视股东利益方面的工作堪称优秀,不断给股东带来增值。

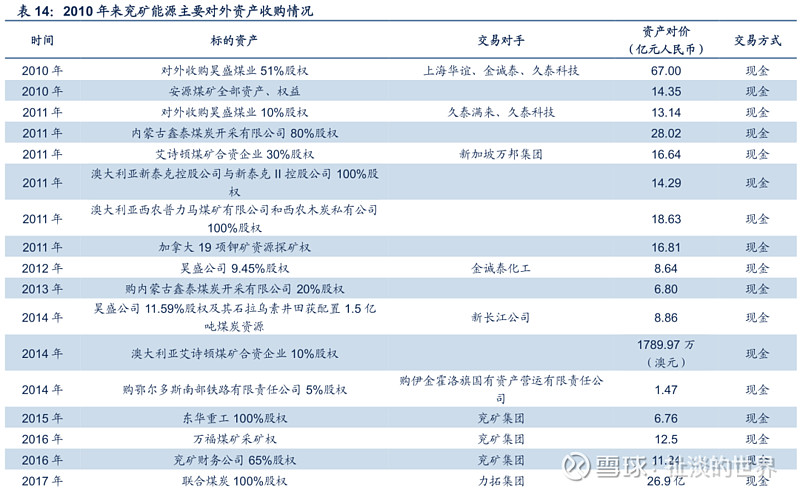

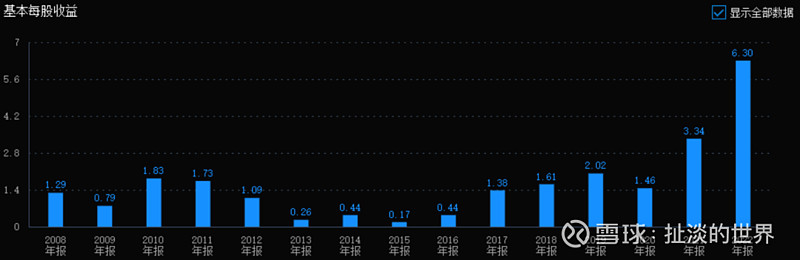

充分利用盈利周期形成的大量现金,并购方面均采用现金收购的形式开展并购,不稀释股权,增厚每股收益,利润增长可持续性增强。

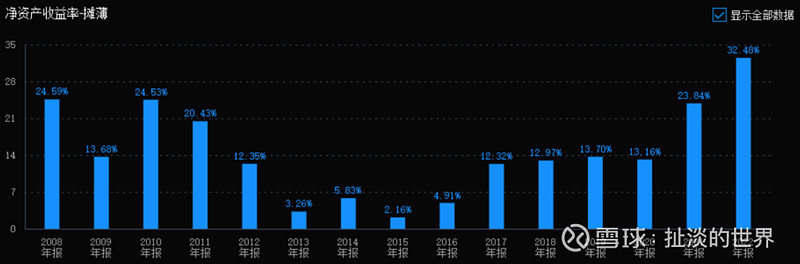

价值创造型公司,通过长期真金白银的派发股息,保持ROE的高水平

重视现金分红,对投资者来说是印钞机型公司,这种公司来股市就是给股东送钱的,股权价值含金量高。本次股东会通过了分红比例从50%提高到60%的股利分配政策,公司分红意愿十足,分红确定性更加增强。

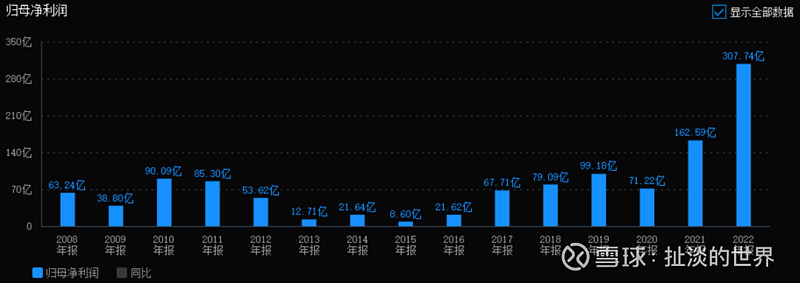

在全行业最难过的2015年,半数以上公司亏损的情况下,兖矿依然保持盈利、创造价值。这也区别于中远海控的航运强周期,巨盈巨亏,价值毁损严重。

说明:

本系列文章基于长期视角考察兖矿能源,煤炭行业及兖矿能源个人判断周期性在减弱,但是当前依然与煤炭价格强相关。投资决策还依赖于各位自行判断煤价周期。二级市场股票价格涨跌受各种因素影响,一个优秀的公司能够保证的是长期的价值创造,只能减弱但无法完全规避产品价格周期与金融周期的影响,浮盈浮亏都是正常现象与公司优秀与否无关。个人建议,在预测下期的股息回报率达到心理预期时投资兖矿能源,获取长期价值的增长。目前我的配置也是小部分配置,静待大环境趋势明朗。

本文是拜读信达证券 2023 年 2 月 20 日《兖矿能源:建设清洁能源供应商和世界一流企业》的思考结果,认可研报相关观点,收获颇丰,文中多处引用该报告研究结果,特此感谢。

搜索公*号 “是人性的扭曲还是道德的沦丧”