2024,6.12

又一个季度过去了,什么变了,什么没变?

核心因素1:

走势有向下,但1,2产业博弈过程中,2产貌似处下风。

农产品价格不好,没人种;价格太高,工厂成本压力大。

水乳交融,一体两面,目前看供需是平衡的。

核心因素2:

食品加工制造业现阶段的动态PE,个人认为还是贵。

当下环境,在15-20之间可能比较合理。

另生意模式原因,要提高现金分红,现阶段难度很大。

3,国外也没细看,貌似变化不大。

———————————————————————————————————————————————————————————————

网页链接{修改于2024-03-19 15:02}来自雪球 · 广东 (此篇被夹)

阅读

7213

安琪又谈

一年以前手稿,较之今日:

1,沪股通亮闪闪;

2,埃镑比去年更差;

3,乌鹅未知;

4,原料23-24榨季较上年跌1成,比小麦,大豆,玉米都坚挺

综上,一切尚属正常。

假设及验证

网页链接{发布于2023-03-08 11:05}来自雪球 · 广东

阅读

4.8万

安琪的至暗时刻?

关于安琪,21年持有过,当年年底出了,算是运气好。

后一直有跟踪,发现球友们讨论也很多,主要是关于糖蜜,国外的两家工厂基本无人提及。

作为一个要国际化的公司,安琪显然还有很多事情要做。

简单聊一下,补充几个球友们少提到的事:

1,沪股通,根据我的跟踪,沪股通21年底持仓有接近1.3亿股,持仓成本大概在22-24,22年至今一直抛售,至昨日20230307已减至5338万,减持价格从60块到39块,均价取48。很明显高位减持过半时持仓成本已趋零,现成本应已为负值。为何要如此决绝的抛售?持有或想入手的球友应该要认真对待。

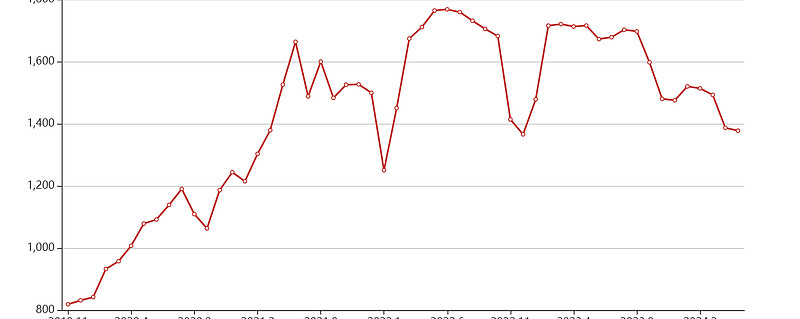

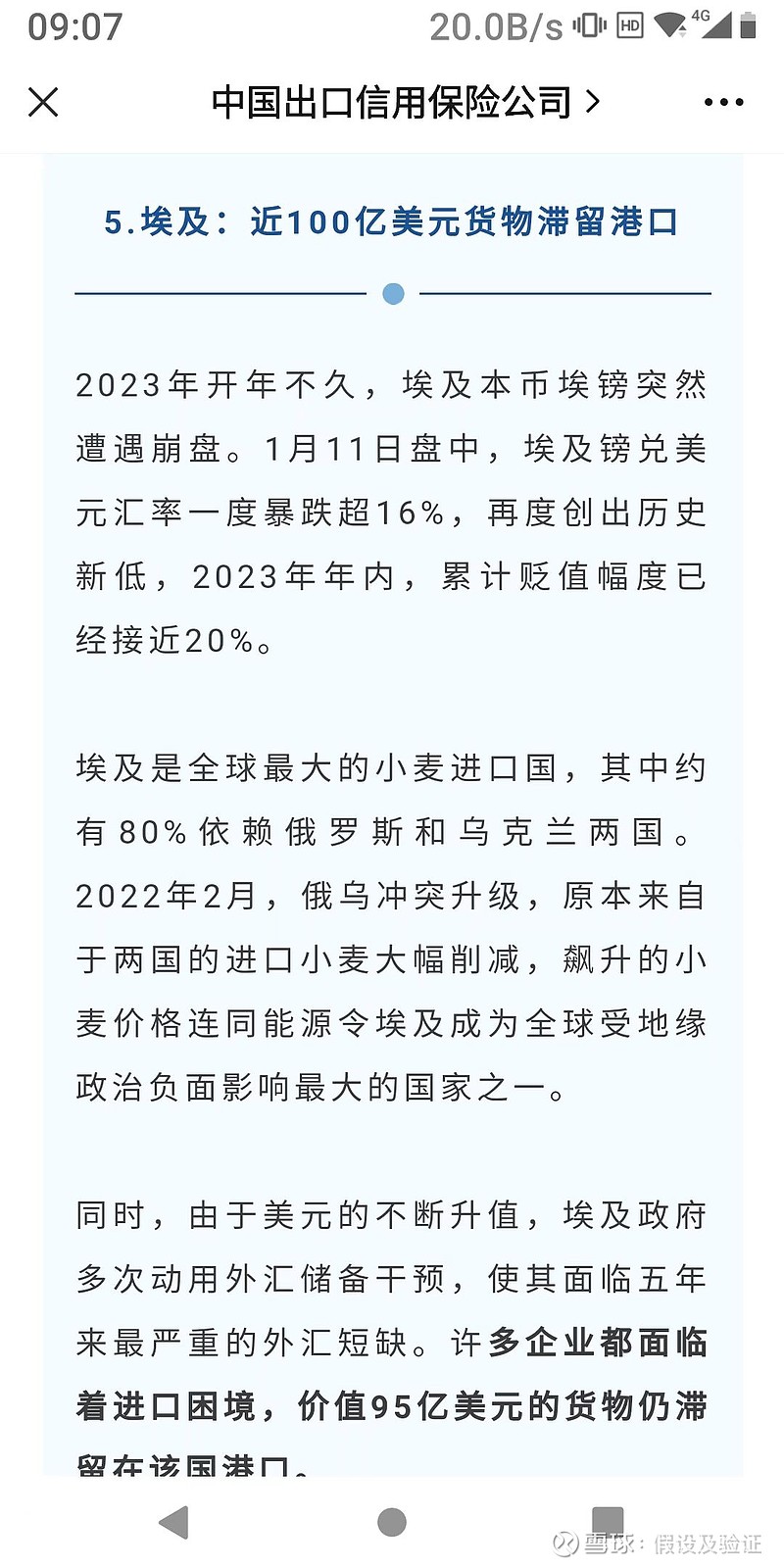

2,埃及,国外工厂的具体经营事务在国内信息的一直不太多,贴一张图,大家自行去检索一下

埃镑美元的汇率22年至今由15块多贬值近31块,任何一个正常的经营体在汇率如此大的波动之下,都难以善其身,无大幅亏损就是大幸。

3,俄罗斯 现在也没什么人提了,有心的球友可以去了解一下。

4,糖蜜 跟随大宗商品价格,大概意思就是美国通胀没下来,会一直在高位。

综上,说现在时安琪的至暗时刻并不过分,同时这个黑暗会持续多久?值得大多数球友思考。

以上