闲扯一下炬华的未来:

正所谓天机不可窥探——国网未来招标计划,不知道;

水深不能预测——招投标本身,也不懂行。

既然行业发展脉络理不顺,公司主营收入来源也不能说清楚,那谈什么未来呢?

——通过常识。

1,相信公司管理层的专业性。

前面 【闲聊炬华】谈到——“2,IPO三年后增发,预判极准,机构买单,基民吃面”

“预判极准” ,什么叫专业,这就叫专业![]() !

!

2,相信数据

【闲聊炬华3】

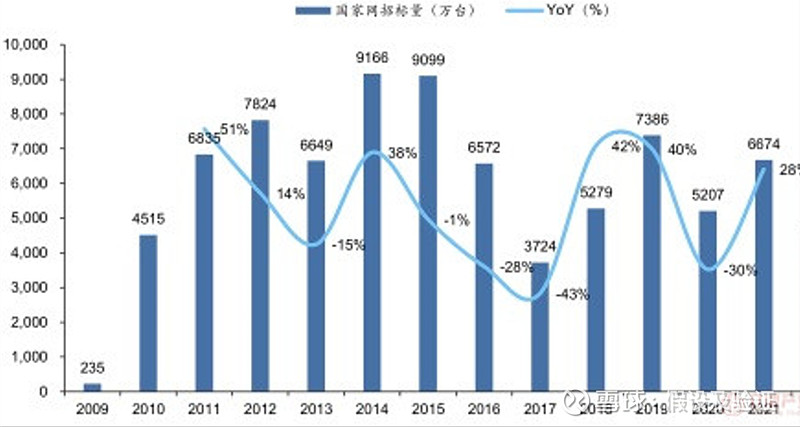

至22年累计保有量超6.5亿只,传说中的8年换新,作为参考,年均8000W只。

国网家大业大,正常采取均值招标,减小波动,较合事务发展规律。

————2015-2017招标数量急剧缩小会否重现?姑且认为不会!!

3,上市10年(14-23)财报,共计营收115.9亿,净利29.31亿(25.29%),扣非25.41亿(21.92%)。

净利率(扣非)均值还不错。23年净利率34.38%,扣非29.64%,炬华在自己的一亩三分地取得了前所未有的成就,淋漓尽致的表现出公司全体同仁的拼搏与努力。

4,炬华科技:尊敬的投资者您好!公司近年来投资建设的炬华智造园于2022年投入使用,获得“杭州市未来工厂”荣誉,新基地设计产能30亿,产能大幅提升。感谢您对公司的关注。

(来自深交所互动易)答复时间 2024-05-10 15:27:48

30亿产能,30%净利,何时满产?

一千个读者心中有1000个哈姆雷特。

5,公司未来资本支出不大,负债率亦不高,现金比较充沛。

从23年度分红及其后续分红可持续性,结合高管层持股情况,有一点共振的味道,中小投资者亦有望能从中分到一杯羹。

结:营收和净利显示,这不是一间伟大的公司。

她只是一间正常的公司,努力的公司,时代的激流中起伏的公司。

以上!