$炬华科技(SZ300360)$ $海兴电力(SH603556)$

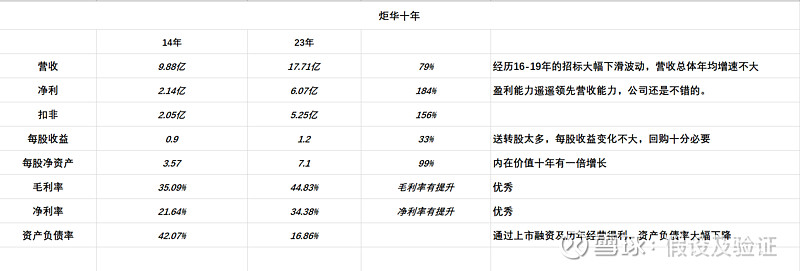

1, 炬华十年,粗粗整了一张表

营收增速一般,盈利能力较强,彰显技术型公司本色。内在价值翻倍;无奈送转股太多,至每股收益增长不大,极有回购空间,此处应@一下公司核心。

2, 国际市场开拓

做过外贸的大概都知道,欧美信誉强,小钱钱比较容易赚到手。

至于亚非拉,都是好兄弟,买卖不成仁义在。

(摘自19年报,孟加拉兄弟)

——————————————————————

就是投资不过***的尔滨兄弟,还能通过申告途径回血。至于孟加拉兄弟,那真是欲哭无泪,自认晦气。

公司经营二十余载,出海应该早就乘着 入世 春风,改革大潮,轰轰烈烈进行了。

是否吃了孟加拉兄弟的大蹩,以致裹足不前?就不得而知了。

现今局面,发展 欧洲电表,美国电桩,亦是因果。

回头看看同城海兴弟兄,近两年在亚非拉大赚红利,不知作何感想?

只能说天意如此,造化弄人。

题外话:海兴兄弟大赚亚非拉,不知会否无意中帆船;亦或第三世界朋友从此信誉大增,改头换面了。

如是,

那就赶紧的吧,趁热乎!!

3, 就23财报而言,现金储备,净利率,收益率,负债等,状况相当良好。

市场在担心的招投标稳定性(见闲聊3),实在是无需太过质疑。

加大分红有了,分红的预期性也有了。

如再有个回购,估计一众高管嘴巴都要笑豁了。

以上!