根据 OpenAI 的研究,从 2012 年-2018 年期间,最大的 AI 训练对于算力的消耗已经增长了 30 万倍,平均每 3 个多月就翻倍,远远超过摩尔定律。

根据此前由 IDC 与浪潮信息联合发布的《2022-2023 中国人工智能计算力发展评估报告》可见,2022 年国内智能算力规模达到 268 百亿亿次/秒(EFLOPS),超过通用算力规模。预计未来 5 年中国智能算力规模的年复合增长率将达 52.3%。

随着chatGPT等人工智能应用发展,对于算力产生越来越大的需求,由此带来巨大的投资需求。 openAI 的GPT-3 语言模型训练需要 570GB 的文本数据及 355 个 GPU,年耗资约 1,200 万美元。

从整个算力自上而下来划分包括AI芯片层面、AI服务器、AIDC专用数据中心等。

一、AI芯片

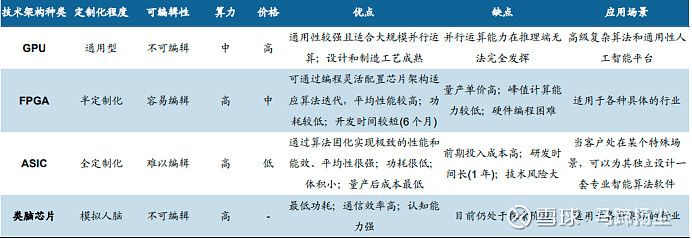

AI 芯片是针对人工智能算法做了特殊加速设计的芯片,也被称为AI加速器或计算卡,是AI的算力基础。AI 芯片根据其技术架构,可以分为 GPU、FPGA、ASIC 和类脑芯片,同时 CPU 也可用以执行通用 AI 计算。当前 GPU 为 AI 生态主体,被广泛用于高性能计算、深度学习等领域;FPGA 和 ASIC 等非 GPU AI 芯片则在快速迭代实现替代。

根据 TrendForce 预测,2025 年全球AI 芯片市场规模将达到 740 亿美元,2022-2025 年 CAGR为 23.8%。我国 AI 芯片市场也将持续增长,根据亿欧智库数据,预计国内市场规模将于2025 年达到 1780 亿元,2022-2025 年 CAGR 将达到 27.9%。

由于美丽国打压,包括英伟达最新的A100 和 H100 GPU以及其他高端芯片都被禁止向中国出口,由此带来国内芯片公司的巨大机会。

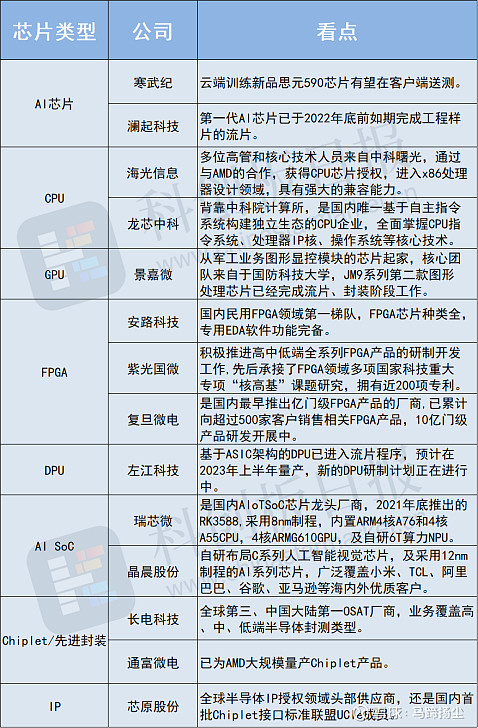

国内AI相关芯片公司包括:$寒武纪-U(SH688256)$ 、澜起科技、$景嘉微(SZ300474)$ 、紫光国微、瑞芯微、长电科技、通富微电等。

二、AI 服务器

机器学习和AI应用对算力要求越来越高,这也使得面向AI场景的服务器市场增长迅速。根据IDC预测,到2024年,AI将成为企业工作负载的核心组成部分,75%的企业及其20%的工作负载将基于AI或使能AI。

IDC数据显示,2021 年全年,中国 AI 服务器市场规模达 350.3亿元,同比增长 68.6%。从厂商维度看,浪潮信息、宁畅、新华三、华为、安擎位居前五,占据了 82.6%的市场份额。其中,浪潮 AI 服务器市场占有率达 52.4%。

AI服务器领域相关标的:$浪潮信息(SZ000977)$ 、中科曙光、紫光股份。

三、AIDC

传统的IDC是一个海量数据库,负责数据的存储、分发等功能,但AIDC则完全不同,其落地的主要能力在于提供大规模数据处理及高性能计算能力,AIDC的产业价值更多体现在算力的提升以及对数据的进阶处理能力,而非传统IDC纯粹的存储或分发功能,也就相当于多了一道工厂的职能及生产程序。

国内AIDC方面走得最前的为商汤科技,商汤从2018年4月开始布局人工智能(AI)计算原型机研制项目,到2020年3月,AIDC项目正式立项启动。2022年1月,商汤科技位于上海临港新片区人工智能计算中心AIDC正式投入使用,成为亚洲最大的超算中心之一,也是华东地区首个落地运营的超大型人工智能计算中心。