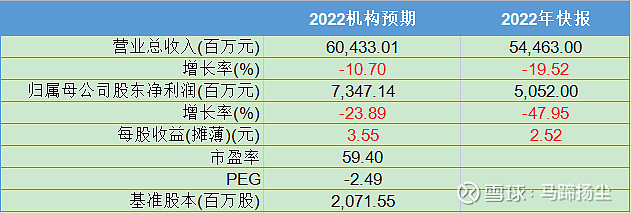

2月3日收盘后,中国中免发布2022年度业绩快报:2022年公司实现营业总收入544.63亿元,同比下降19.52%;实现营业利润76.05亿元,同比下降48.63%;实现归属于上市公司股东的净利润50.25亿元,同比下降47.95%;基本每股收益2.52元。此前40多家机构预测业绩为:营收增长-10.70%,归母净利增长-23.89%,每股收益为3.55,按此数据,2022快报业绩是大幅低于机构预期的。

公司对此的解释为“主要是因为报告期内,国内疫情持续反复、多点爆发给公司经营造成严重冲击。同时,受 2021 年海南地区部分子公司享受企业所得税优惠及首都机场租金减让影响,上年同期基数较高。”

作为免税行业绝对龙头,中国中免一直被市场寄予厚望,那么,今年买入中国中免获利的空间或者说安全边际有多大呢?

中国中免与一般企业不一样,要刨除疫情影响。在疫情头两年,公司是大幅受益的,此段时间国内疫情可控,境外游几乎断绝,因此买免税品中免就是头号赢家,股价彼时也迎来暴涨。而在2022年中免与所有行业一样遭遇大滑坡,股价也随之腰斩。对企业来讲,这些都是不可抗力。

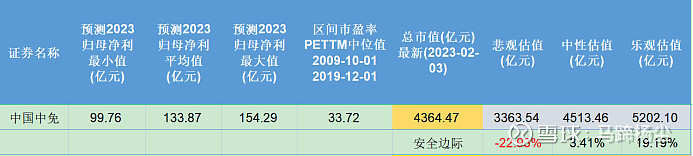

因此测算中免的合理估值应刨除这三年的影响、中国中免2009年9月上市,2009-2019十年间,中国中免的区间市盈率中位值为33.72,可以将这个估值作为中性数据来比较。

按40多家机构预测数据,2023年预测归母净利润最小值为99.76亿元,平均值为133.87亿元,最大值为154.29亿元,由此算出中免悲观估值为3363亿、中性估值为4513亿,乐观估值为5202亿,当前市值为4364亿。在悲观预期下,有22.93%的损失风险敞口,中性、乐观预期有3.41%、19.19的溢价空间。

当然,这是冷静理性下的估值测算,没有考虑市场情绪。今年是促消费年,中免也会时不时沾些光,但这些是不好预测的,如果市场情绪高涨,风使劲地往这个方向刮,中免也会有更高的估值溢价。

总之,这个位置的中免估值处于合理估值范围,不用太担心,但要回到前期高点也不是件容易的事。