平安股价自2020年12月高点91.39元腰斩。今天,中国平安发布了2021年年报。收入1.18万亿,归母净利润1016.18亿,均低于机构预测平均值。

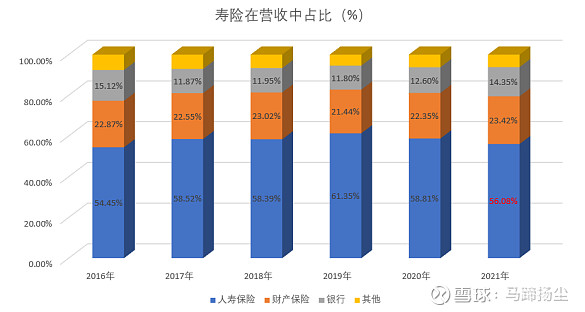

总体上看,寿险业务在进一步萎缩,营收占比56.08%创2017年以来新低。

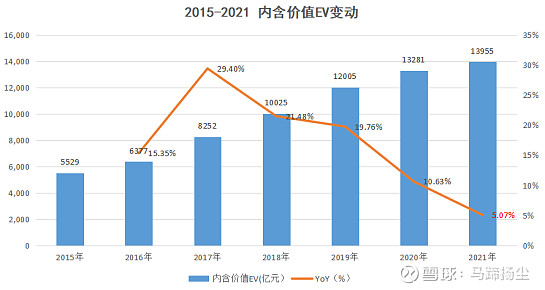

对以寿险为主的保险公司而言,最重要指标有两个,内含价值EV及新业务价值NBV。内含价值EV指的是现有保单在到期之后将给保险公司带来的回报以谨慎的贴现率折现到今天的价值,是当前所直接具有的;新业务价值是每年销售的新保单在销售之初将未来价值贴现,反映的是公司的经营能力和发展潜力。

2021年平安内含价值EV同比上涨5.07%,近十几年来增速最低的一年,也是自2017年以来连续第五年下滑。

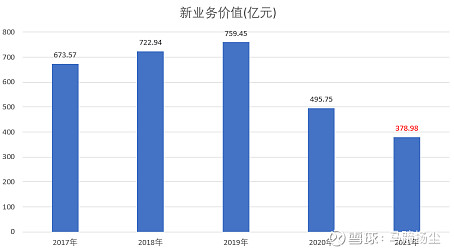

新业务价值呢?自2019年改革启动后连续两年下滑。

平安最大的悬念就是观察其寿险改革转型。改革的目标有两个,一是去人海战术,用科技手段取代一部分代理人;二是改革考核评价机制,提高代理人素质及人均产能。

评估改革成果,可以从以下几个观察点入手:

1、业务增量如何?主要看新业务价值及价值率

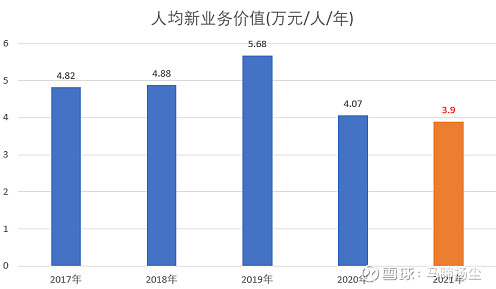

2、代理人素质及队伍建设,主要看人均新业务价值、人均保费

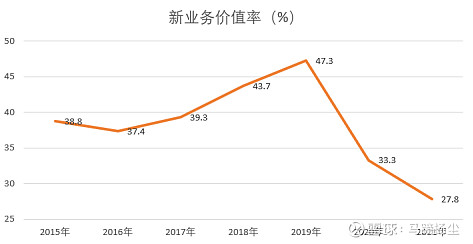

刚才看了新业务价值,新业务价值率同样继续跳水:

在年报中平安是这样解释的“2021年,寿险及健康险业务的新业务价值378.98亿元,同比下降23.6%;若不考虑假设调整影响,新业务价值同比下降18.6%,主要受到储蓄型产品占比上升导致新业务价值率下滑,以及公司坚持高质量人力发展,转型期间代理人数下滑的双重影响。”

平安的代理人队伍一直在大刀阔斧地削减,人数从2017年的138.6万,锐减到2021年的60万,2020-2021年降幅更高达41.4%,去人海战略是动真格的。如果代理人数下降导致的新业务价值下降,但人均新业务价值、保费提上来,那改革就可以说初见成效。但不幸的是,人均新业务价值还是下降的。

从以上关键数据看,平安的寿险改革目前还没看到成果,是低于市场预期的,在2021年报中平安也深知这一点“传统寿险行业正面临着内外部诸多挑战。受新冠肺炎疫情反复的影响,客户需求变化,消费趋于谨慎,重疾险产品销售难度提升。同时,伴随着灵活就业兴起以及人口红利逐渐消退,寿险行业过去粗放式的人力驱动发展模式已经难以持续,转型及变革刻不容缓。”。

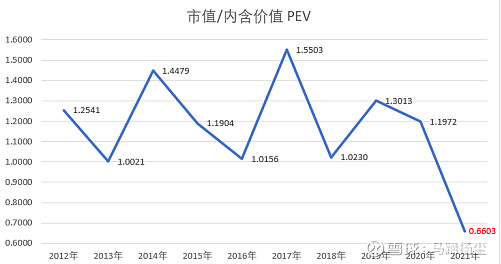

平安就没有好消息吗?有,那就是平安的便宜!

按目前市值8762亿计算PEV(市值/内含价值),平安的估值已经创出历史最低至0.6603,可以看作是严重跌破保险公司的净资产了。

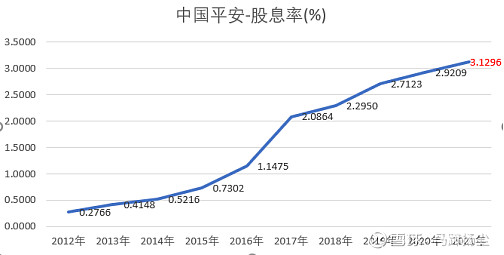

按目前股价计算股息率更是突破3,达到3.1296,直逼银行股。

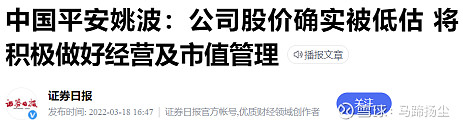

尽管年报拉跨,但平安今天还是大涨了5.34%,直接原因跟这则消息有关:

但要记住,改革是有风险的,即使是平安也没有把握。现在买是信仰,业绩拐点买才是右侧。

$中国平安(SH601318)$ $中国平安(02318)$ @雪球创作者中心 #雪球星计划公募达人# #雪球星计划私募达人# @我是腾腾爸