开年以来,新能源板块风向大变,从原材料、电池、新能源车上中下游均大幅下跌。下跌原因千万条,其实最直接的原因就一条-炒贵了,一旦信仰崩塌,靠爱发电就不灵了。

依然看好新能源未来5-10年的发展,但机会是阶段性、结构性的。现在我们要思考,这一波调整后,新能源的结构性机会在哪里?

我认为可以从两个方向入手。一是供需偏紧环节,杀估值杀不了逻辑,估值调整到位等修复机会及创新高。不过这个散户没有数据信息优势,不容易看准,悲剧如光伏EVA膜,本来竞争格局不错,看各种研报也是供应偏紧环节,结果荣盛石化爆出年产30万吨光伏EVA项目投产并很快能形成产能,东方盛虹、联泓新科于是跌了个稀里哗啦;二是随着竞争的深入有利于降本增效的方向,比较明显的就是绿电运营,光伏、风电运营商的成本端逐年降低,而需求端稳定向上,相比新能源其他环节算还没有被爆炒过,近期又经过了较大调整,值得重点关注。

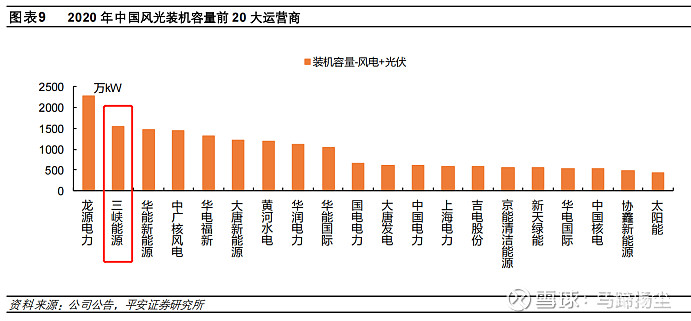

绿电运营商中,三峡能源无论在背景实力、资质禀赋、经营管理、发展潜力等方面都可圈可点。

一、背景实力强,发展后劲大

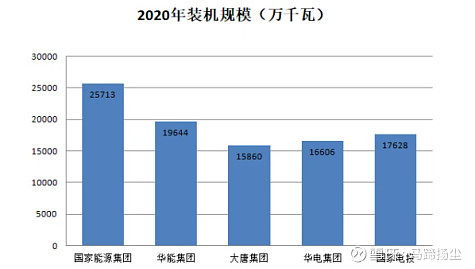

中国发电行业的市场格局为五大四小,五大发电集团即国家能源集团、华能集团、大唐集团、华电集团和国家电力投资集团,均以传统火力发电为主,火电装机总量超过5亿千瓦,占据了中国火电市场的半壁江山。在煤价疯涨、双碳目标下,传统的火力发电正在失去竞争优势。以风电和光伏为代表的清洁能源发电正加速崛起。过去的十年间,风电、光伏产业从小到大,从弱到强,逐步从电力的“边角料”成长为替代能源,甚至在未来的几年中,成长为主体能源。

据最新数据,三峡集团2021年发电装机容量已突破1亿千瓦,可再生能源年发电量超3400亿千瓦时,同比增长9.5%,居世界第一。

“1亿千瓦”是一道门槛,三峡集团是第六家迈入这道门槛的发电企业。而三峡集团与部分五大发电集团成员在体量上的差距,甚至远远小于五大发电集团之间的体量差距。

更值得注意的是,三峡集团的清洁能源装机量超过9600万千瓦,位居全国第一;其清洁能源装机量占比高达96%。这是一份比国家电投还更亮眼的成绩单。

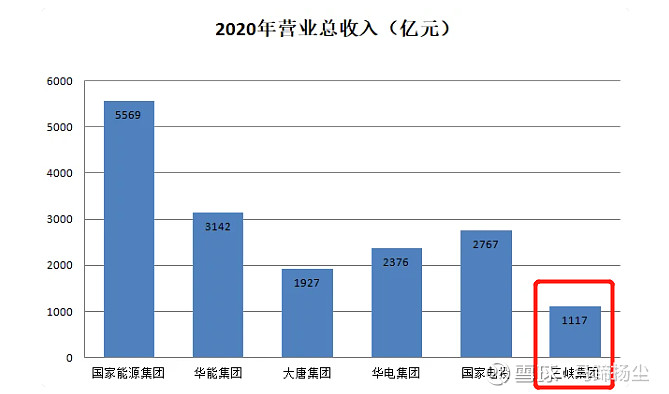

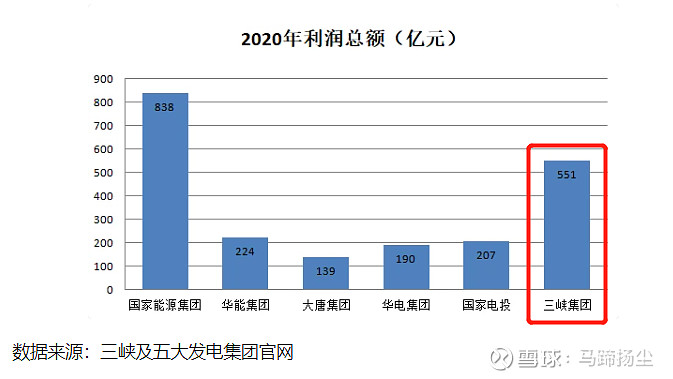

另外两组数据也可供参考。尽管2020年三峡集团总营收(1117亿元)与五大发电集团之间还存在一定差距,但其利润总额(551亿元)却远高于除国家能源集团以外的其他四大发电集团。

“双碳”目标下,五大发电集团乃至其他四小中的大部分都需要“既破且立”即从传统火电转型为新能源,而三峡集团几乎是“不破只立”。少了火电包袱,三峡集团将按下弯道超车的加速键。

三峡集团起家是水电,目前为全球最大的水电开发企业,但从长期来看,国内水电未来发展空间并不大,三峡集团预计其第一主业水电将于2050年基本开发完毕。因此,三峡集团将风电、太阳能等新能源业务作为了新的发展方向。新能源发电行业,资金壁垒相当高,需要雄厚的资金实力。三峡能源的爸爸是三峡集团,资金实力强,融资成本低,融资渠道通畅,后续项目的开发有充分的资金保障。

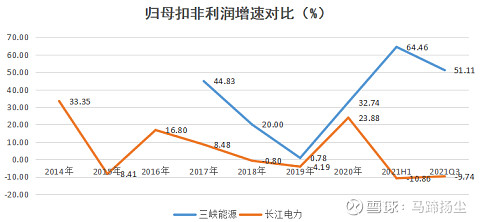

2016至 2020年,三峡能源在集团总装机容量中的占比由 9.5%提升至 17.9%,在总发电量中的占比由 3.7%提升至 7.1%,在总营收和净利中的占比分别由6.7%、7.1%提升至 10.2%、8.7%,增长趋势良好,地位日趋重要。截至 2020年,公司在装机规模、净利润贡献度指标中仅次于老大哥长江电力,但长江电力已经不再增长,2021半年报和三季报增长为负,而三峡能源却初露锋芒,未来3年年化增长超过40%。

因此,从三峡集团在发电领域的位置、三峡能源在三峡集团中的位置来看,三峡能源的前景无疑是最值得期待的。

二、制造成本持续降低,绿电运营商享受盈利溢价

从成本方面来看,2010-2020 年期间,风光发电成本均大幅降低。其中光伏度电成本下降 85%,陆风度电成本下降 56%,海风度电成本下降 48%,未来光伏、风电成本仍有下降空间。

据国家电网预测,预计到 2025 年,陆上风电度电成本将下降至0.241-0.447元。据《中国“十四五” 电力发展规划研究》预测,海上风电初始投资将下降至 2025 年 1.37 万元/千瓦,海上风电度电成本将下降至 2025 年 0.74 元/千瓦。

光伏方面,2022H1 硅料价格降低将推动产业链价格下降;若 2022 年底前硅料价格下降到 80 元/kg,光伏项目总体造价仅因此因素就将下降 13%,且技术进步和产业竞争仍在持续中,共同推动持续降本,最终将利好绿电投资运营企业。

三、行业趋势已成,高速增长可期

三峡集团在新能源领域进展迅速,基本形成以内蒙古、青海、甘肃、新疆等西北区域为重点,向中东南部和光伏“领跑者”基地、特高压电力送出通道等区域倾斜的陆上“风光”布局;在海上风电方面,也已形成北起辽宁、南至广东的海上风电集中连片规模化开发布局。2021年底,随着我国首个百万千瓦海上风电场在广东阳江宣布全容量并网,三峡能源已成为国内最大的海上风电开发运营企业。

三峡能源装机容量迅速增长。

新能源装机容量由2008 年底的 14.3万千瓦迅速增长至 2020 年 9 月底的 1189.8 万千瓦(招股说明书),2021年半年报披露装机容量为1643.7千瓦。据三峡集团“十四五”发展规划, “十四五”期间集团新能源装机目标7000-8000万千瓦,而三峡能源作为三峡集团旗下主要的新能源运营平台,这个装机目标绝大部分会落在三峡能源。因此,2022年至2025四年时间,三峡能源装机量增长3-4倍是比较确定的。

由于光伏、风电已经陆续实现平价,装机量与发电量、营收、利润基本上是同比例线性关系。

据三峡能源1月8日发布的公告:2021年累计总发电量330.69亿千瓦时,较上年同期增加42.52%,主要原因是新增项目投产发电、总装机容量同比增加等。其中,风电完成发电量227.89亿千瓦时,较上年同期增加44.68%,其中陆上风电完成发电量194.58亿千瓦时,较上年同期增加46.09%,海上风电完成发电量33.31亿千瓦时,较上年同期增加36.97%;太阳能完成发电量94.99亿千瓦时,较上年同期增加42.91%。

因此,2022到2025,三峡的营收、利润增长3-4倍也是大概率事件。

四、海风运营龙头,占领优质赛道

三峡能源以风能、太阳能开发、投资和运营为主业。其中,风力发电为该公司主要收入来源,光伏发电为第二大收入来源,水电占比较小。

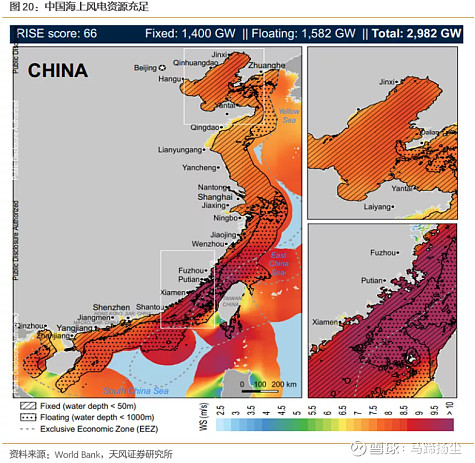

海上风电具有资源丰富、沿海发达地区就近消纳能力强、发电利用小时数高、不占用土地和适宜大规模开发的特点。

据彭博新能源财经预计,2022年后,陆上风电建设将进入平台期,大部分增长将来自海上风电项目。

我国海上风能资源充足,根据worldbank统计,中国海岸线绵长,预计总计可发展海上风电达到2982GW,而目前总装机量仅为900万千瓦,未开发的海上风电资源充足,具有广阔发展空间。

三峡能源是海上风电建设最积极的参与者之一,在福建、广东、江苏、山东等海风大省均有大规模在运及在建项目,海上风电资源储备居国内前列。2021上半年,三峡能源已投运149万千瓦海上风电装机,在建项目的装机容量合计522.8万千瓦。其中,海上风电项目293.6万千瓦,占比56.16%,排名行业第一,约占全国海上风电在建规模的20%。

四、碳交易收入,额外的时代红利

随着全国性碳排放权交易市场开市,作为碳减排机制重要组成部分的可再生能源项目,绿电运营企业有望通过自愿减排核证机制(CCER)和碳交易机制增厚运营企业收益。

据华宝证券测算,中性条件下,CCER能带来光伏发电度电增收约0.0222元,风力发电项目度电增收约0.0225元。按目前地区风光上网电价来看,这一部份能带来潜在5%-8%左右额外收益。

四、估值还算合理

有人说同属于三峡集团的大白马长江电力估值才PE-TTM才20倍,三峡能源目前估值为42倍,估值太贵了。三峡能源的估值较高有其合理性:

1、估值来源于企业成长

PE估值的本质是企业创造的未来利润现金流的折现,长期来看市值与企业盈利成正比。长江电力的股价是从2014年起飞的,市值从2014年1700亿左右到目前5200亿,增长3倍多;归母净利从110亿增长到去年256亿,增长2.5倍;估值PE从14提升到目前20,估值提升1.35倍。可以看出,长江电力的股价提升主要来自利润的增长,估值7年才提升35%。

一般来说,利润增速越快,折现比率越高,市场估值也越高。近四年除了2019年外,三峡能源的利润增速远高于长江电力,即使对比长江电力增速最快的2014、2015年也胜出不少。按目前规划装机容量,从现在到2025年,三峡能源每年40%以上的增长是较确定的,因此,从这个角度来看估值不贵。

2、情绪溢价

虽然有涨多后的调整,双碳目标下的能源转型背景下,市场会长期看多新能源赛道。因此指望三峡能源这样确定性标的出现超低PE是不太现实的。

$三峡能源(SH600905)$ $长江电力(SH600900)$ @今日话题 #雪球星计划# #雪球星计划公募达人# #雪球星计划私募达人#