接上篇风电系列之三-风机组件

风电变流器作为风力发电机组关键部件之一,可以使风机处于最佳发电功率状态,同时将风力发电机发出的频率、幅值不稳定的电能,转换为频率、幅值稳定的、符合电网要求的电能后并入电网,产品结构较为复杂,技术含量较高。

长期以来,风电变流器因技术及工艺设计难度大,可靠性要求高等因素而被ABB、西门子、艾默生等国外几个电气巨头所垄断。

禾望电气在2009年率先实现国内变流器整机批量供货,率先打破了国外风电变流器厂商的技术垄断,至此正式开启了我国风电变流器的国产化道路新征程。据彭博新能源财经公布数据,2020年中国风电新增吊装容量57.8GW,阳光电源2020年风电变流器销售量超过6000台(超16GW),禾望电气2020年风电变流器销售量4175台,浙江日风电气2020年风电变流器销售1591台(4579.75MW),加上海得控制、天诚同创、天津瑞能等其他国产品牌的销售量,风电变流器国产品牌市场占有率已经远远超过进口品牌,国产风电变流器实现了一个华丽的转身。

目前国内风电变流器市场,主要有以下两类参与者:一是能够生产风电变流器的风电整机企业或其设立的以制造变流器为主业的子公司,产品主要供给自身或母公司,以金风科技子公司天诚同创为代表、远景能源、明阳智能等行业龙头也设有自己的变流器子公司;二是广泛参与市场竞争的独立变流器生产厂商,以阳光电源、禾望电气、海得控制为代表。

三家公司2021上半年营收对比如下:

阳光电源是将风能变流器单列,收入4.76亿,营收占比5.80%。

禾望电气风电变流器包含在新能源电控业务中,这一板块2021上半年收入7.53亿元,业务包括:风电发电产品(变流器、主控电气系统以及变桨控制系统等)及光伏发电产品(光伏逆变器、光伏并网逆变房等)。

海得控制的风电变流器包含在新能源业务中,2021上半年收入0.83亿元,与阳光电源、和望电气不是一个级别,因此行业地位暂时可以忽略。

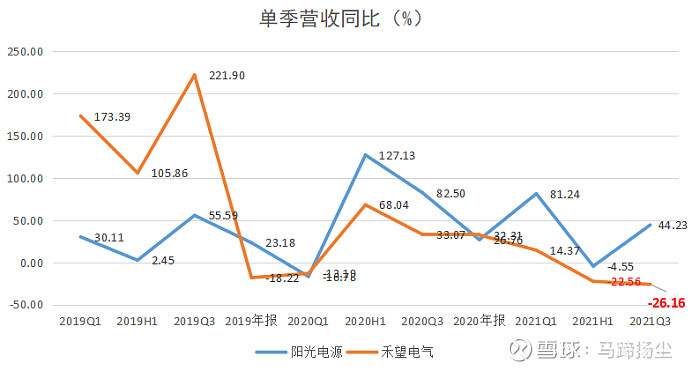

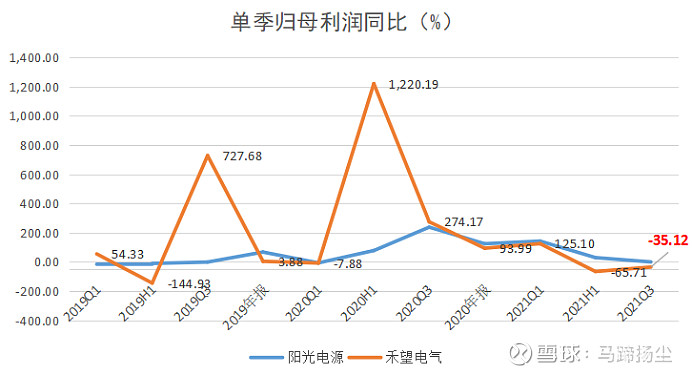

2021前三季度禾望电气营收和净利润呈现双降态势,并且下滑幅度较半年报时均有所扩大.前三季度实现营业收入为12.83亿元,同比下降17.03%;实现归属净利润1.77亿元,同比下降27.97%。其中,第三季度公司营收约4.85亿元,同比下降26.16%。净利润约7873万元,同比下降35.12%。对比阳光电源收入同比增长44.23%,利润同比-0.18%持平及行业其他逆变器厂商,禾望电气的表现有点反常。

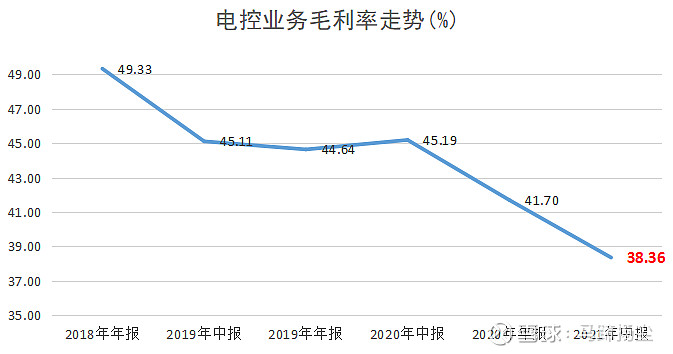

对于净利润下滑的原因,禾望电气在公告中表示“主要系孚尧出表、受原材料涨价影响成本增加、计提的减值损失增加所致”。观察公司主营新能源业务的毛利率,可看到持续下滑明显。财报显示,半年度新能源业务毛利率为38.36%,同比下滑6.48个百分点;第三季度新能源业务毛利率为35.97%,同比下降8.46个百分点。

另一个值得关注的现象:与市场火热相反的是,公司十大股东中大多数都在减持。结合中报数据看,公司股东吕一航、夏泉波分别于第二季度减持27万股、843.7万股;第三季度还依次减持了184万股、123.66万股。截至三季度末,两大股东分别位居第四及第七席位。

从负债、库存、应收款、现金流方面看,禾望电气还算表现正常。但在风电抢装尚未结束,行业景气度持续高涨,且风电企业业绩全面飘红的情况下,禾望电气成为行业内为数不多业绩下滑的企业。再加之股东坚定持续的减持,这样的企业还是观望较好。

当然,阳光电源在风电变流器领域再加一分,龙头地位更加稳固。

$阳光电源(SZ300274)$ $禾望电气(SH603063)$ $海得控制(SZ002184)$ @今日话题 @雪球创作者中心 #雪球星计划# #雪球星计划公募达人# #雪球星计划私募达人#