参考研报1:下阶段中药买什么?专注院外稳增长——中药行业2024年中期策略报告(浙商证券)

研报2:达仁堂(600329)深度报告:百年老字号基础雄厚,国企混改开启新征程(国海证券)

对中药集采对达仁堂影响做一下分析

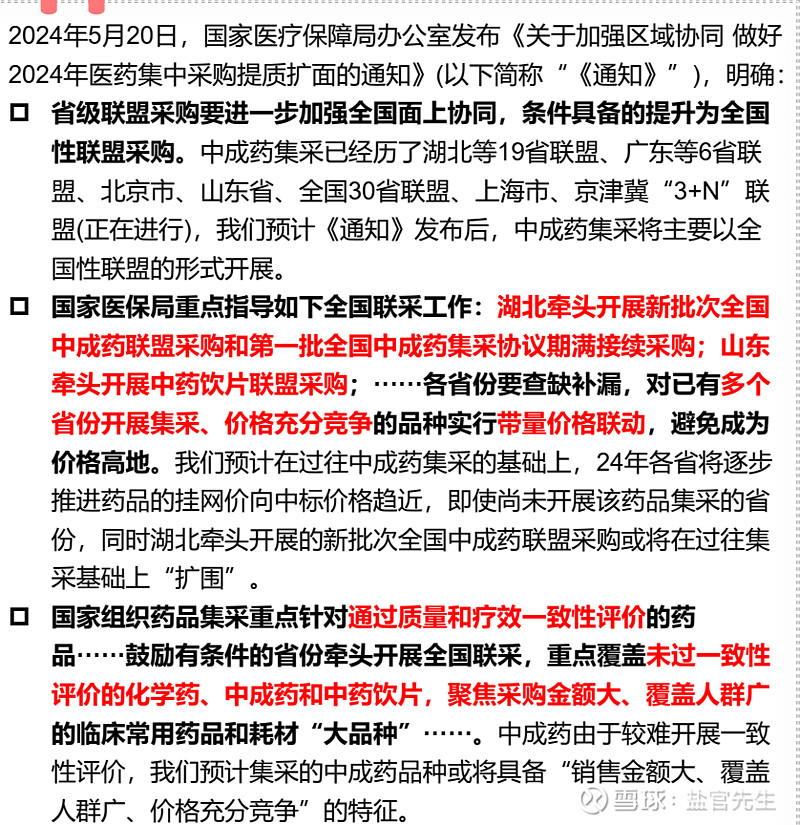

1. 新批次全国中成药联盟采购在即,采购品种将提质扩面

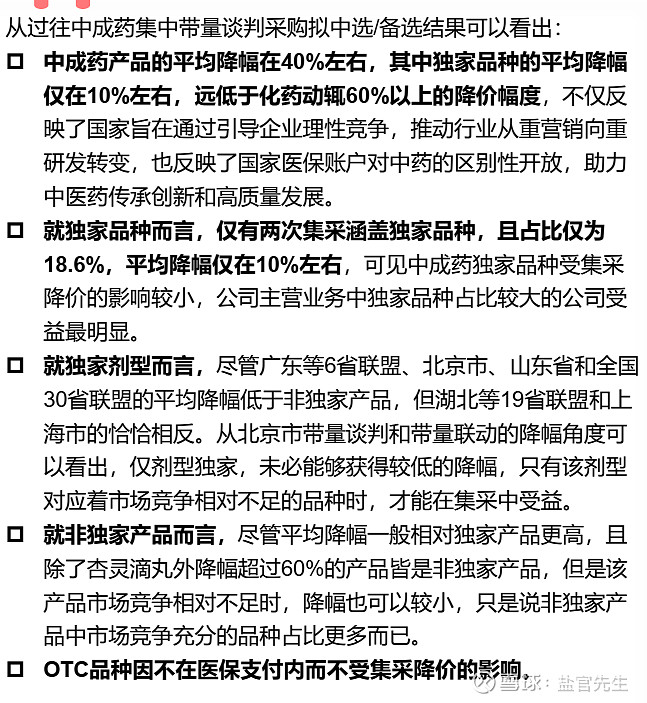

2.中药集采降价幅度相对温和,市场竞争良性的品种受益明显

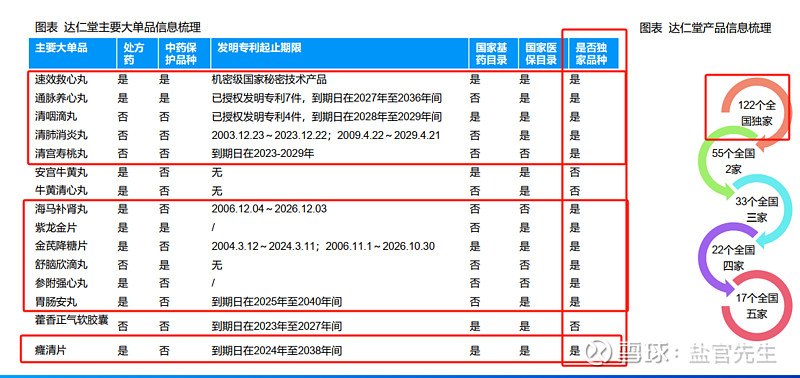

3.达仁堂核心品种情况

主要结论:

1.达仁堂核心品种基本都是独家产品,且病种绝大部分是老年病,即使参加集采,降价幅度可预期,同时也会带来集采增量,综合效应可能更有利于公司的!

2.OTC双跨的核心产品有5个,其中清咽滴丸市场空间大,这也是达仁堂在重点推清咽滴丸的原因。