华泰研究 李健 陈宇轩

$新华保险(SH601336)$ $新华保险(01336)$

该篇研报分析了保险公司现存的一些关键问题,摘录如下:

1. 防范利差损风险:从负债端找答案

低利率压低了保险资金的投资收益和保险公司的盈利空间,严重时会产生利差损,即投资 收益无法覆盖保单负债的成本,这是寿险经营面临的最大风险。保险资金整体属于“固收+”的投资策略,其核心投资收益率(净投资收益率)与市场利率有着明显的相关性。其总体 投资目标是获得长期可持续的绝对收益,而不是一味追求短期高收益。投资者不应期望保 险投资长期可持续地获得超越市场平均水平的投资收益率。 当利率下行拉低保险投资整体回报的时候,防范化解利差损风险的重任就要由负债端来承 担。保险业的本质是在资产和负债中间赚取差额利润,其中利差是资产收益超过负债成本 的差额,代表了从投资中赚到的利润;此外还有保险行业特有的死/病差,代表从保险风险 中赚到的利润;以及费差,代表从管理效率中赚取的利润。当投资收益下行的时候,要想 维持利差,就必须降低负债成本,这是狭义的利差损;广义地看,当投资收益下行的时候, 降低负债的资金成本,扩充死病差和费差,都是维持行业盈利水平的举措。日本寿险业的 经验清晰地表明降低负债成本是低利率下解决利差损问题的唯一出路。

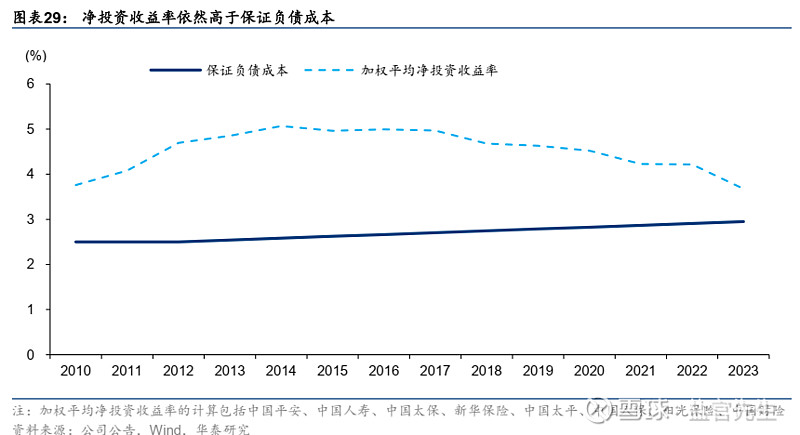

2.利差空间在收窄

保险投资收益率超过负债成本就代表没有利差损。借鉴日本寿险业的计算方式,比较净投

资收益率和平均预定利率,可以看出目前大公司并无利差损,但利差空间正在收窄2023

年的利差空间我们估计在 70bps 左右。

2013 年是上一轮寿险定价利率改革的起点。2000 到 2013 年,寿险业执行统一 2.5%的保证利率(定价利率)水平,负债成本较低。2013 年传统险定价利率被放宽到 3.5%,开启了近十年传统险的快速发展。2023 年传统险定价利率又被调降至 3.0%。我们预计当前上市保险公司的平均负债资金成本(仅保证部分,不含分红)基本接近 3%,目前依然能够靠可持续的利息和股息覆盖负债成本。

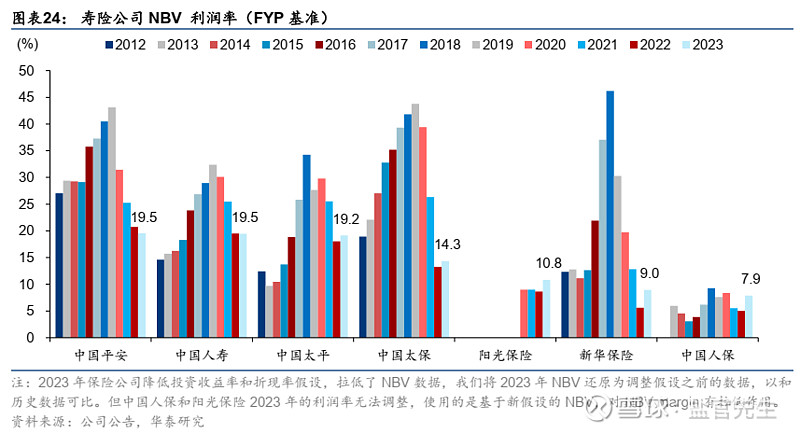

3.利润率上升是关键

利润率代表了保险公司应对投资压力的安全垫,可以从两个维度来观察利润率。一是看新

增业务的利润率表现,如新业务价值(NBV)利润率。增量业务利润率变化更敏感,也是

存量业务利润率的先导指标;二是看存量业务的利润率,代表了保险公司整体的盈利水平,可以用内含价值口径和新会计准则口径的指标。

上市寿险公司的 NBV 利润率指标在 2018-2019 年达到高峰后迅速下降,原因包括产品结构变化(高利润的重疾险占比迅速降低),以及规模缩减导致的费用摊销效果变差(2018 年后短期产品停售)。2023 年产品利润率有所回升,尤其体现在 2023 年下半年。其原因在于监管机构在 2023 年 7 月份下调了定价利率(改善利差),并对银保渠道激烈的费用竞争进行遏制(改善费差),于是我们看到了利润率的显著改善。1Q24 几家主要公司的 NBV 增速快于新单保费增速,显示利润率仍在继续改善。

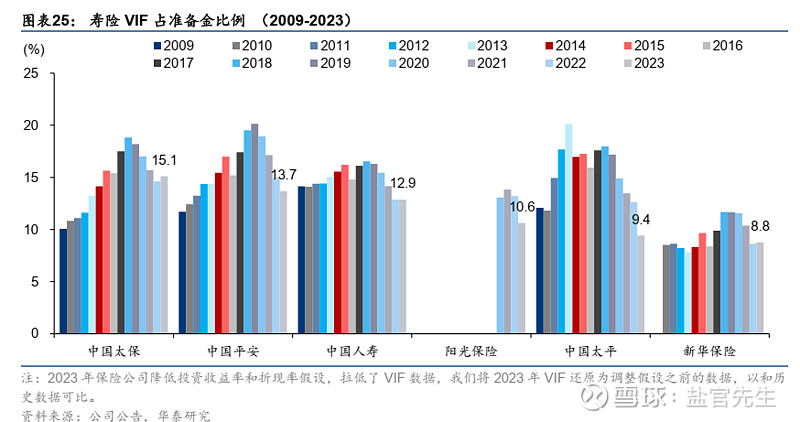

存量业务的利润率水平可以用内含价值(EV)中的有效业务价值(VIF)来衡量。VIF 是存量业务未来利润(根据特定投资假设和贴现率假设计算)的现值,将 VIF 和寿险准备金做 对比,可以大致视为存量业务的盈利水平。上市险企存量业务的盈利水平在近 5-6 年逐渐 下降。2023 年也仅有中国太保有少许改善,其他公司仍在下降和改善不明显。

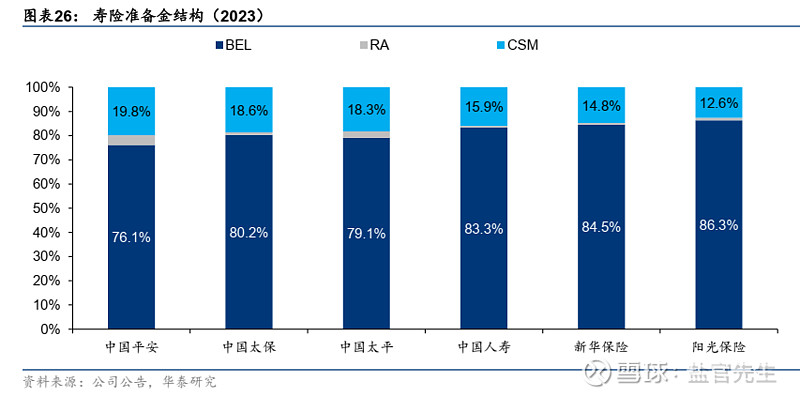

2023 年落地的新会计准则引入了合同服务边际(CSM),能够反映存量寿险业务的利润水平。CSM 和 VIF 相比,相同之处都是对未来利润的测算,不同之处在于测算方法,投资收 益假设、折现率、税收因素都不一样。CSM 占准备金的比例也可以被用来衡量存量业务的 盈利水平。2023 年,中国平安、中国太保以及中国人寿的存量业务盈利水平在上市险企中 是较好水平,CSM 占准备金的比例均在 18%以上;阳光保险存量业务的盈利能力则相对较 弱,2023 年 CSM 占比为 12.6%。

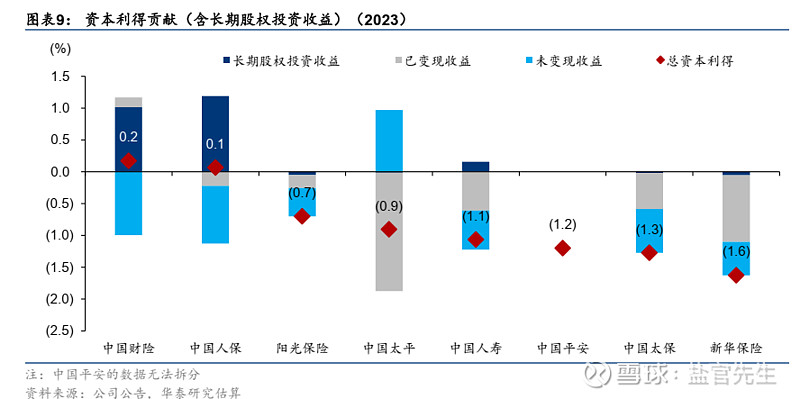

4.总投资收益率:2024 或表现亮眼

2024 年至今的资本市场虽有波折,整体表现良好,或对今年的总投资收益率表现形成支撑。去年上证综指和沪深 300 指数分别下跌了 3.7%/11.4%,我们看到资本利得的负面影响在0.7ppts-1.6ppts 之间。年初至今上证综指和沪深 300 指数上涨了 4%/5%,如果这一趋势能得以延续,我们认为全年资本利得可能会有较大幅度的正贡献。

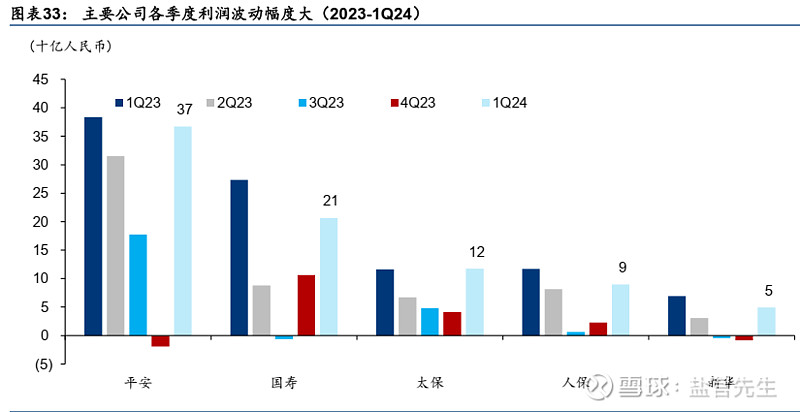

5.权益错配:导致利润波动大

过去五个季度上市保险公司的利润出现较大波动,我们认为是对新会计准则的原则和精神

没有充分理解,传统险账户资产配置上出现问题所致。

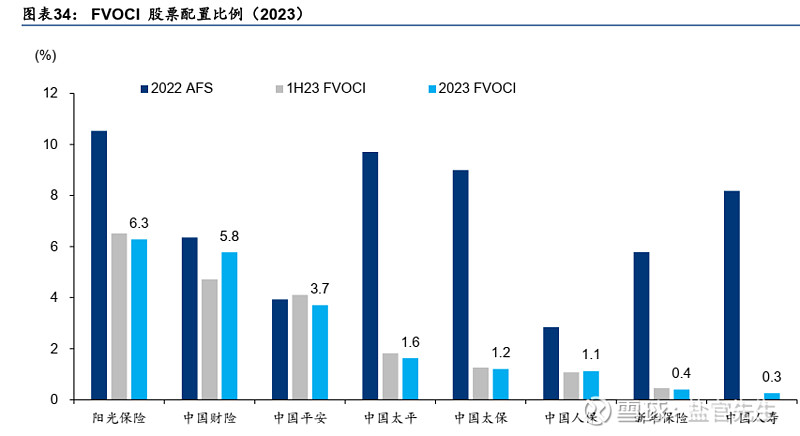

但新准则对于 FVOCI 权益资产进行了种种约束,导致选择什么样的权益资产计入 FVOCI 科目,需要保险公司慎重考虑。新准则要求 FVOCI 资产“不能以交易为目的”持有,在持 有期限和出售决策上,都比旧准则下的 AFS 资产严格很多。而且,即便 FVOCI 权益资产 出售,价差损益也不再 “转回”损益表。也就是说,FVOCI 权益资产的公允价值变动将始 终只影响 OCI,并通过 OCI 影响净资产。

新准则下计入 FVOCI 的权益资产要慎重选择(因为出售不易),同时分红水平要高(因为价差收益不进入损益表,只有分红进入损益表),市场普遍认为高息股是 FVOCI 权益资产 的合适选择。当保险公司在 2023 年初切换新准则时,发现符合这些要求的权益资产较少, 且长期形成的重视价差收益的权益投资思路在短期内也难以改变。所以保险公司普遍把大 部分权益资产计入了“以公允价值计量且变动计入损益”科目(FVTPL),我们认为这是今 年几个季度之间利润大幅波动的主要原因。

这也就解释了新华以交易为目的在配置股票资产(网页链接),导致了头部保险公司利润逐季的大幅波动,为了减少利润波动,保险公司显然有动力从FVTPL向FVOCI 权益配置的转变。

结合今年股市行情,银行板块在24Q1季报表现不佳及地产负面影响下,年度涨幅仍然达到16.10%(2024-06-06统计),红利板块涨幅也很明显,中证红利年内涨幅12.61%,红利低波年内涨幅16.6%。这些很可能是保险公司权益配置思路改变导致的共同结果。需要结合各保险公司24H1报表来进一步验证。