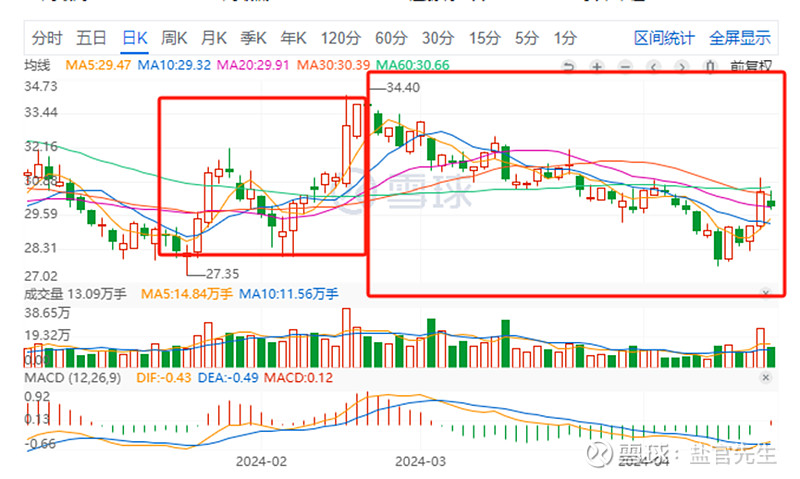

1. 今年股价走势复盘

第一阶段:

1月份,几大保险股都随大盘不断新低,后来国家队开始救市,几个大市值的保险公司拉升明显,如中国人寿,中国平安。

年后,随着大盘进一步的回暖,红利类资产不断走强,大盘暂时摆脱弱势,市场情绪有所升温,市场整体的走势有利于保险的投资端,所以保险股内权益资产占比较大的新华保险开始快速反弹,而其他几个保险股涨幅弱于新华。

第二阶段:

随着万科A与新华资管传出的债券展期(总额53亿元),投资人担忧万科A经营失控会累计新华保险,加之23年年报数据不佳,出现了第二阶段股价从34.4元持续回调至27.87元左右,跌幅约19%!

2. 新华保险今年的利与弊

有利的方面:(1)基金低持仓:23Q4保险板块持仓占比为0.33%,环比大幅下行0.43pct(VS标配1.50%)。(2)适中的股息:目前股价(29.95)对应股息2.8%;(3)中特估属性:市值管理将纳入央企负责人考核,需要等相关政策出台后再行评估;(4)负债端的改善: 2024年前3月保费数据,新华保险(-11.7%),环比2月均有所改善;上市寿险2024年3月单月保费同比增速新华保险(-4.4%);(5)资本市场转暖:一季度A股表现良好,红利类资产表现优异,沪深300今年一季度涨幅2.93%,假使新华一季度股票+基金投资收益等同沪深300,则一季度股票+基金投资收益约55.67亿(1900亿*2.93%),需要等一季报和半年报来验证;(6)A股的向好已经成为国家意志:新的国九条已出,整个监管部门对市场极度呵护。

不利的方面:(1)10年期国债收益率走低:其实影响非常有限,对保险的债券投资收益影响非常有限,全年影响不超10亿!!!(2)“利差损”的担忧,A股有行情,投资端起来,自然就化解了,(3)万科A债券进展。(4)新华的投资能力难以评估!

3. 后续需要跟踪的点

(1)保费收入:4/5个月的保费收入情况(下个月10-20号之间),来评估负债端的情况;

(2)央企市值管理条款:评估对央企的激励作用;

(3)季报和半年报:一季报大概在4月底公布,半年报在8月底公布,通过财报,关注投资端的资产分配情况及保费收入情况。关键是评估股票+基金的投资能力!

4. 2024年4月21日的A股股价合理值(股息率按6~8%估算)

估值思路:

(1)股票+基金规模:1900亿(23年年报,不含额外250亿的共同基金投资)

(2)23年年报显示:“投资资产买卖价差损益”和“公允价值变动损益”是主要的投资亏损,合计184.31亿,这部分视为股票+基金的投资收益,此情况下,归母净利润:87.12亿

(3)假设24年股票+基金投资收益率等同沪深300

(4)A股的股息率按6~8%来估算,留了非常高的安全边际!

数据:

截止2024年4月21,沪深300今年涨幅3.07%

5. 假设万科A债券全部损失情况下的估值

投资人担心万科A债券对新华的影响,我们假设投资万科A债券的53亿元全部损失,在此情况下进行估算。

由此可见,即使万科的53亿债券全部损失,按6~8%的股息来估算,目前的股价也得33.28元以上!

另外,新华保险在A股向好的情况下弹性是非常大的,今年沪深300只能全年涨幅能在10%,新华A的股价最小也得到49-55元区间!

6. 为何资金没有认识到新华保险的投资价值?

个人认为目前对万科的债券担忧、对国债收益率的担忧、对“利差损”的担忧占据了主导地位,投资端的向好没有被发现,需要一季度的投资端数据来扭转预期!$新华保险(SH601336)$ $新华保险(01336)$