详细的利润构成测算比较复杂,我们依据23年一季报的数据基础进行推算。

假设1:仅投资收益变动,其他各项收支与23年一季度保持一致。

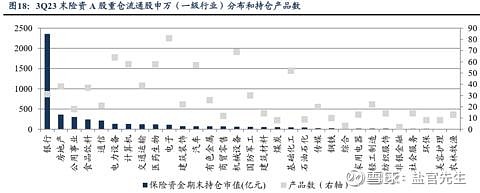

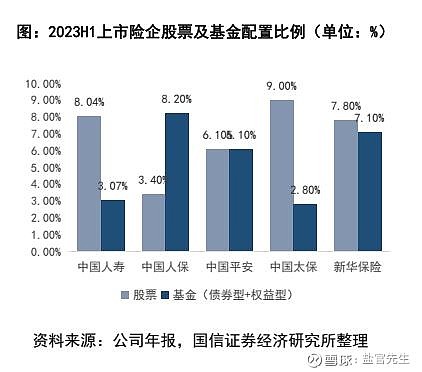

假设2:新华保险的股票投资的行业分布没有具体数据,依据券商保险行业投资数据,假设全部为银行股。

假设3:根据券商推算的新华保险23年Q3投资分布进行测算。

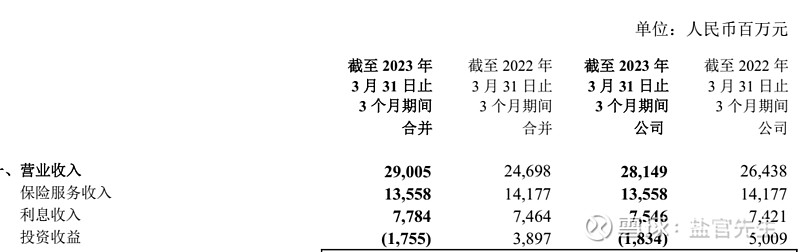

23年Q1的归扣除利润:69.16亿,23年Q1的投资收益为:-17.55亿。

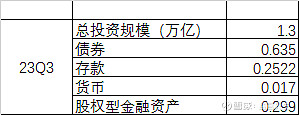

根据新华保险23年Q3的投资情况,影响收益的投资主要是债券和股权型金融资产。

1.债券的投资收益增减情况

债券的投资规模大概是0.635万亿,其中包括国债,还有企业债等等,具体国债的比例未知,我们假设为0.5万亿。23年Q1的10年期国债收益率均值大概2.95%,24年Q1大概为2.43%,那么今年一季度这块的收益减少值约为:5000*(2.95%-2.43%)/4=6.5亿

2.股权型金融资产收益增减情况

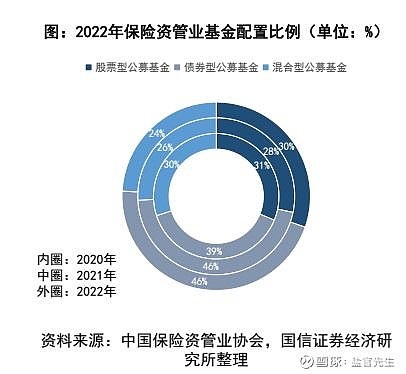

根据券商公布数据,新华保险23H1股票直接投资7.8%,基金是7.1%,基金类型比较多,包括股票型、债券型、混合型,股票和混合型大概占了50%,假设混合型中股票占50%,

那新华总的股票投资占比:7.8%+7.1%(30%+12%)=10.782%,对应投资金额为1.3万亿*10.782%=1401亿;债券型基金占比(46%+12%)*7.1%=4.118%,对应投资金额为1.3万亿*4.118%%=535亿.。截止3月10日,银行板块涨幅9.83%,23年Q1银行板块涨幅为4.19%,则24年Q1相对与23年Q1的增益约为79亿。债券型基金没有数据,假设这块收益与去年一致,不做增减测算。

3.24年Q1利润测算

根据上述债券和股票型收益估算数据,结合23Q1数据,简单推算如下:

79-6.5-(-17.55)+69.16=159.21亿。

测算过程用了太多假设,结果比较夸张,欢迎大家讨论,我们再逐步修正。