$J-15眼镜蛇机动版(ZH2984767)$ @VitoSong

2022.02.14 J-15日报:从煤化工到油气化工(上篇)

化工,是稳增长与通胀交易的碰撞点。

化工作为典型的宏观周期性行业,需求与地产基建周期高度相关。钢铁、有色、化工的分析框架,是相似的。

然而不同之处在于,钢铁是内部定价,化工是外部定价(至少,“化”这个字是外部定价)。

中国是第一大钢铁生产国,也是第一大钢铁消费国。钢铁本身(不包括制成品)是不出口的。因此,通过行政手段实现价格管制是可行的。供给侧改革,就是例证。

而我国是化工材料净进口国。其中化学工业的源头材料——石油&天然气,我国更是大量依靠进口。因此,在这个行业进行价格管制是无效的。管住了价格,那么资源就没法到港进口。因此,除非有贸易商中间囤货,否则化工上游生产环节一定不属于价格行政管制的类别。

美国通胀一桶油,中国通胀一头猪。在猪价起不来的时候,看外部通胀输入,是更好体现在公司业绩上的。符合全球通胀背景的,就是油、与油价相关的商品与服务。

油,带来的是价。稳增长,带来的是量。一旦稳增长政策成功刺激工业生产触底回升,那么,各环节的基础化工原料需求是总量性回暖的。

相关的上市公司,出现的就是量价齐升。价提供业绩,量提供估值。这,就是通胀交易与稳增长的交汇点。

问题:为什么当前要关注煤化工

煤化工,是中国特色,且全球唯一推广成功的化工领域。化工,最重要的是碳元素的获取。用原油中的碳制备化工材料,是难度系数最低的。但中国是贫油国,如果一直扩大本国化工产品产量,势必落得原料被卡脖子的境地。

因此,推广煤化工,是类似于光伏降本、由国家意志推进的、具有中国比较优势的高端制造业。近几年来,煤化工以巨大的设备开支投入,换取了生产成本比较优势、能源安全壁垒的确立。

因此,煤化工不需要与外国相比,因为所有产能都在中国;它需要与全球石油天然气化工相比较成本优势。

当前,化工行业有配置意义。那么已经出现比较优势的煤化工,配置意义在哪里?

要从自上至中而下的角度出发。目前行业中端最大的变量,在煤炭。

目前煤炭供应量,在紧平衡状态。在FGW强力管控下,煤炭企业与电厂签订了长协供货协议——700元坑口价格,900元港口价格。目前电厂的煤炭供应,是充足的。价格,是合理的。

但电厂以外的企业,就没这么好运气了。煤企的货,都用来保发电、保民生了。能外销的煤,数目捉襟见肘。因此,目前长协以外的煤价,相当之高。如果只是贵,也就罢了;更困难的是,买不够量。

那么,在稳增长政策发力后,煤炭资源只会更加紧张。届时,有相当多的一批煤化工企业,要考虑到买不到足够的煤、贸易煤价格受不受得了的问题。那么,这个行业就出现了阿尔法熟悉的投资机会:

有没有哪些煤化工企业,能够自产煤炭,在煤价上行区间获得成本优势、且获得足够的原料以供开工扩产?

那么这些企业,就能够在别人产不了的时候生产,在别人亏损的时候赚钱。这类企业,就能抢占别人的市场空间。

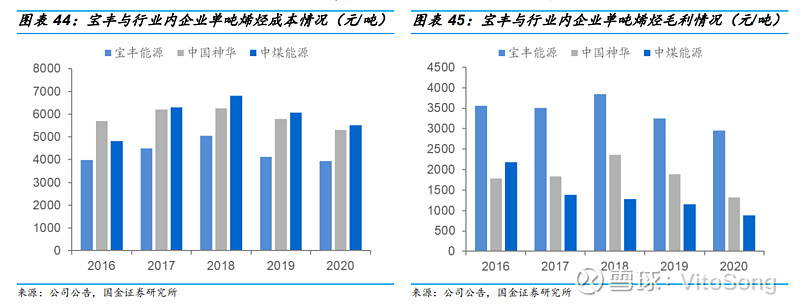

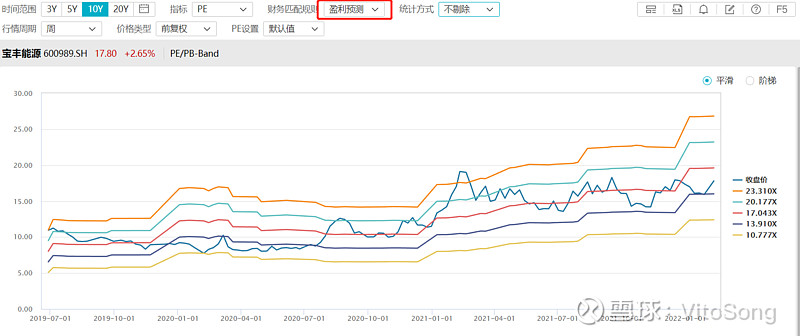

比如,位于西北地区的煤化工龙头。从价投的角度,叫总成本领先战略。

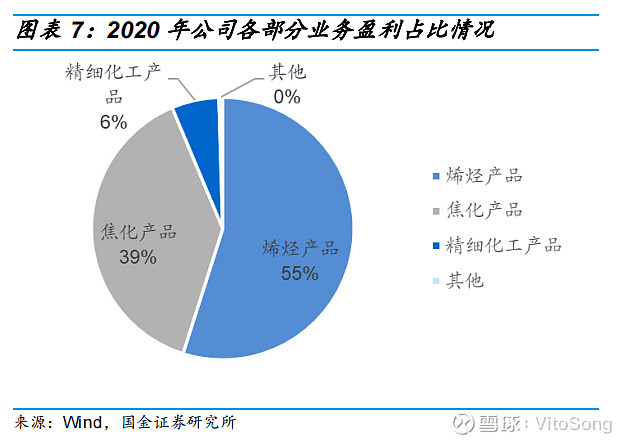

两块主要业务,焦炭,和烯烃炼化。

1. 焦炭:

煤化工龙头企业,具有自产煤矿。720万吨权益产能,实际年产精煤360万吨。1.35吨配比煤产一吨焦炭,440万吨焦炭产能x1.35即600万吨,自产比例60%,其他外购。后续还有300万吨焦炭产能落地,配套煤矿(120万吨)全部供给这一部分。

2. 烯烃:

1.5吨煤产1吨甲醇,3吨甲醇产1吨烯烃。龙头企业440万吨甲醇产能,其中焦炭的副产品焦炉气能贡献60万吨平替,其余380万吨原料全部需外购,即需外购570万吨。

问题:煤需外购,煤缺了,利润怎么保证?

从企业财务历史上找答案。

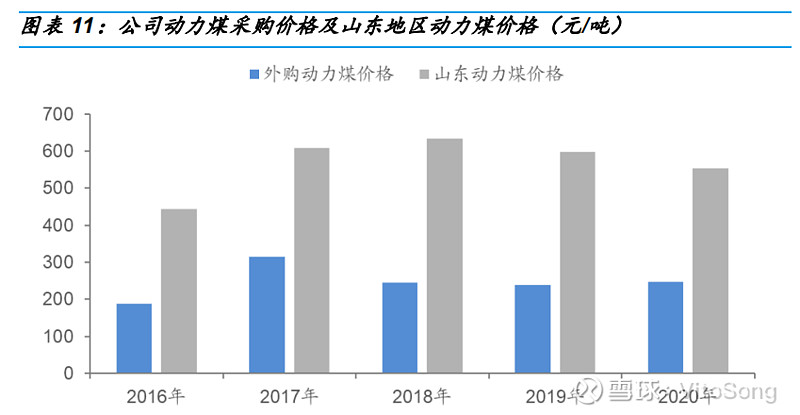

采购成本显著低于市价。原因是地处能源三角,有一定长协供货(比例变动,最新情况未知)。

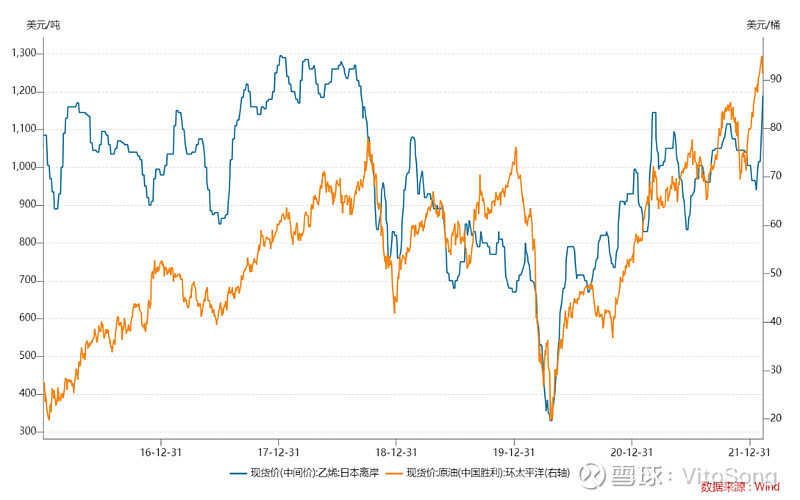

煤成本,是第一性。第二性的,是油的成本。

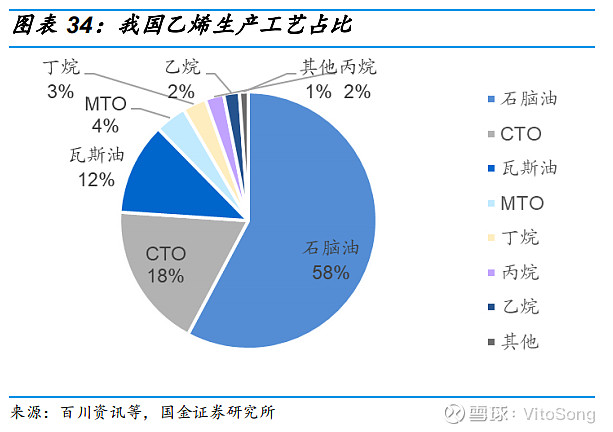

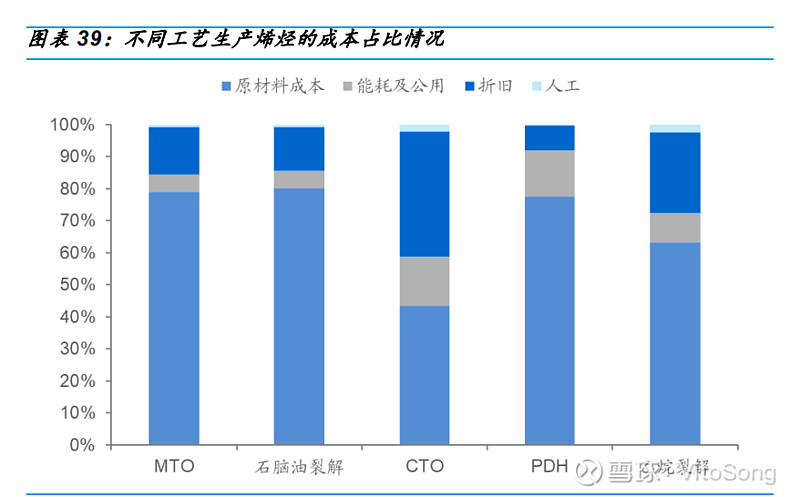

我国乙烯产量中,60%以上是油头工艺,煤头两成,气头不足一成。

煤头、气头都是重资产里的重资产,新技术+中国比较优势,讲得出长逻辑,比如中国+全球大炼化的市值贴给他折现。

目前的盈利情况如何?

90刀的原油、313刀/吨的乙烷、830的煤,6788/吨的乙烯:油头一吨亏3600,气头一吨赚1900,煤头一吨亏270/900(CTO/MTO)。

以上算法,为卖方吹气头C2路线的算法。比如,以上算法里,2.1吨煤,产1吨甲醇。而实际上,CTO龙头企业的成本优势是,1.5吨煤产1吨甲醇。以及,煤炭采购成本。

我重新计算后的这家企业成本:

煤制甲醇:700*1.5/1.13+800=1729。根据卖方,该企业的副产品焦炉气可以平替20%的甲醇。根据上市公司沟通情况,算上各种杂七杂八费用,实际替代率14%左右。

那么,煤化工龙头的MTO单耗为3x0.86=2.58吨。

甲醇制乙烯:1729*2.58+800=5260

乙烯净利润:(6788-5260)*0.75=1140左右,毛利1500。赚的,但是赚得肯定不多。

那么问题就变成了:这个环境下,具有一体化优势、成本领先优势的龙头企业,能不能在通胀+稳增长中,把油化工的市值折过来?

我认为是可以的,必须可以。但问题是什么?22年没量,只有价;23年,才能说量的问题。

22年产能:440万吨焦炭,120万吨烯烃。

23年产能:700万吨焦炭,230万吨烯烃。

那么事情来到了按计算器的环节。

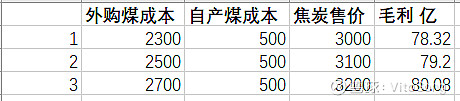

焦炭业务:焦炭满产,440万吨。历史毛利水平50%以上。目前独立焦化厂处于临近亏损生产状态。按60%煤炭自供比例,成本500;40%外购,成本2300、2500、2700三种情况。

焦炭价格,按3000、3100、3200三种情况。

这个外购煤成本,是按市场现货价算的。长协+混配比例不同,导致该企业的实际采购价肯定比这个低。毛利大概是只高不低的(根据21年Q3、Q4情况)。

烯烃业务:以产定销,卖方一致性预测,22年销量145-150万吨左右,22年底新产能投产,23年销量235万吨。

假设油头炼化的成本刚性支撑,稳增长拉升烯烃价格。已知乙烯价格相较油价更缺乏弹性。

那么稳增长环境下,只能说有个利润修复。具体细账,我真算不明白。以前宝丰烯烃毛利45%以上,今年打折按30%算。

毛估估,36亿。

按毛利/净利比例稳定算,22年净利润的线性推导应该在80-84亿。

总结:大概今年要让焦炭业务补烯烃业务的缺。得按黑色估值,而不是煤化工。该企业前些年能够给20倍以上的静态市盈率的原因,就是price in这些高端制造的优势。

但23年的故事讲得通。届时,贡献比就不一样了。

黑色利润,给10X。烯烃,可以给15X,取决于流动性环境。传统行业里的新技术驱动,把油化工的市值源源不断折现过来。

23年:焦炭60亿净利,烯烃70亿净利。如果通胀全下去了,那就是焦炭40亿净利,烯烃100亿。别的1-2亿。光伏制氢,设备100亿,给2PB估值。

第一类估值:60*10+70*15=1650,加不加那200看情绪。

第二类估值:40*10+100*15+200=2100、

从上面看下来,气头炼化企业的PDH路线,很正确。下篇继续研究,今天写不动了。

交易策略:

1. 对煤化工部分仓位进行二选一清理,留下煤炭自供比例高的标的。同时,调入气头炼化白马标的。

2. 抄作业买入抗通胀的低估值食品企业。

3. 再生铝被轧空了......难过