一直捂着苍老师分析东方雨虹的书,不敢看。为的是不打断自己的思路,让自己独立思考下去,思考、总结完再参考苍老师的分析,反思自己的思路,最终达到提升自己分析公司的能力。

柠檬先说说结论:

公司所处的防水建筑行业,属典型的“大行业,小企业”,做为龙头企业的雨虹,市场占有率仅7%左右;

雨虹,一直把挣到的钱投入到新的产能建设中,不断扩张;

公司并没有非常坚固的,可以依赖的护城河。或者,公司的规模效应所带来的成本优势、先发优势可以算做一种;

公司一直深耕防水行业,把自己定位为“防水系统服务提供商”。

公司致力于新型建筑防水材料的研发、生产、销售、防水工程施工业务领域,是一家集研发、生产、销售、技术咨询和施工服务为一体的专业化防水系统综合服务商。 雨虹的核心产品是防水卷材和防水涂料,二者2016年分别占营收的52.6%和27%。

这样一家看着普普通通的企业,为什么大家都说它好呢?仅仅是因为它的股价噌噌的往上涨嘛?不是的。

雨虹,2008年上市至今9年左右的时间,营收从7亿增长至2016年的70亿,年复合增长率26%。扣非净利润从0.4亿增长至16年的9.6亿,增长了24倍,年复合增长率42.%。虽然,公司处在扩张的路上,但仍保持着年年分红的记录:

如果当年你花2.3亿买下IPO时的1320万股,占总股本的25%左右,如今这25%的市值近80个亿,年复合收益率48%,分红的还没有算进去。(期间有过两次定增,股权会被稀释,以上只是大致计算。)

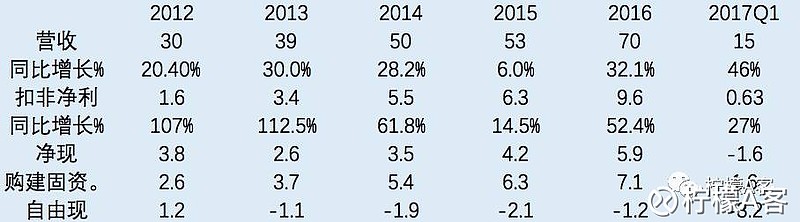

整体看,公司的吸引力还是很诱人的。我们在拉近了看公司近5年来的经营情况:

从以上数据不难发现2015年营收、净利增速放缓了,且公司的自由现金流保持着净流出状态。为什么?

公司在2014年利用10亿元的募集资金扩产,导致增速放缓;

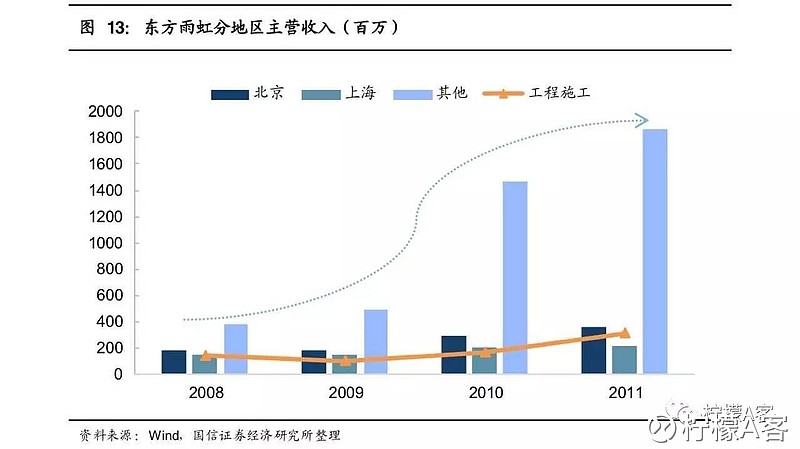

公司的地区收入结构,发生改变。

公司业务的快速扩张,需要通过不断扩大产能来满足日益增长的需求。值得称赞的公司的业务扩张,并没有使净利润端增长停滞。

公司的扩张之路看似很盲目,赚钱了——扩张;定增了——扩张。其实不然,公司的扩张之路其实是步步为营的。

2011之前,紧随国家的4万亿政策,迅速扩张——大;

2011-2014年,与大型房企紧密合作——中;

2014-至今,公司把目标投向了——民用建筑,小。

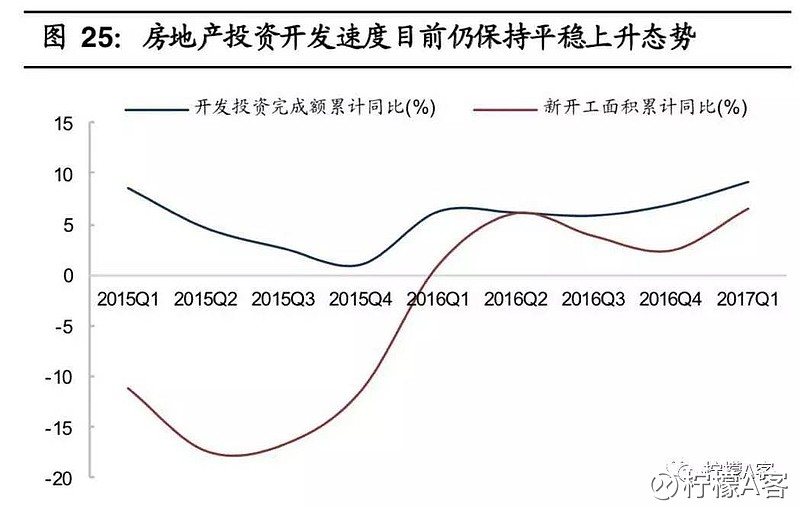

国家继续大力推进城镇化进程与二次装修的需求巨大。城镇化率的提升,带来了新的投资建设需求;而在二次装修过程中,对于涉及防水部分的需求将会大幅提升。我们用下面两张图佐以说明:

方向有了,公司如何奋力前进呢?

与工程渠道代理商共同出资设立公司,用股权激励代理商;

设置净利润、加权平均净资产收益率年复合增长率分别不低于25%、13.5%的股权激励解锁调节,鼓励公司核心人员努力工作;

利用转债融资,继续扩产,提升市场占有率。

公司一片欣欣向荣的景象,那么什么样的情况会破坏此“良辰美景”呢?

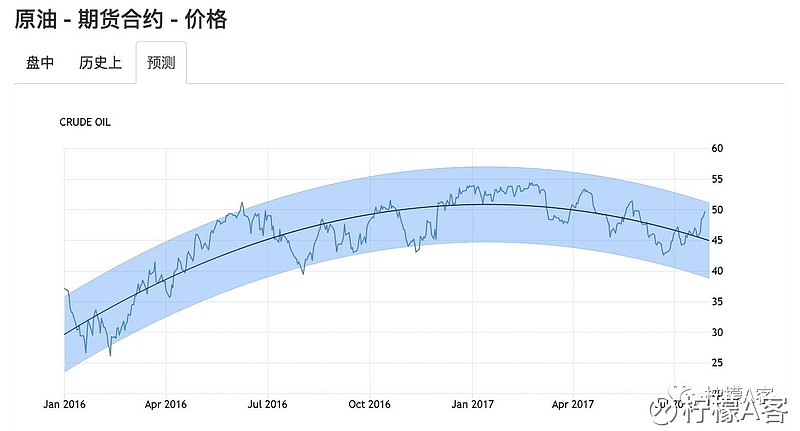

第一点,当然是扩张不及预期,导致大量的损失;另外一个就是影响公司成本近47%的原材料——沥青。

沥青,属于石油化工产品,受国际原油市场的影响较大。 也就是说,原油的波动将很大程度上影响到公司的原材料成本,进而影响到公司的收益。

经相关模型预测,未来原因价格基本保持平稳。(纯属预测,没太较真哈。)如果这是真的,那么未来一段时间内,原材料价格暴涨的情况应该是不会出现。而,至于扩张步伐的决策,我相信管理层的能力,比较以往的成绩摆在那里,挺让人信服的。

最后,到了关键时刻,感觉有种刮彩票的赶脚。我们一起来个公司估个价哈。

第一种方式:公司近四个季度的净利润9.73,因公司处于高速扩张状态,按30倍市盈率计算的话,公司的估价为292亿,目前的市场报价325个亿;

另一种方式:股权激励设置中,净利润增长25%,解锁条件满足的话,2017年的净利润将不低于12亿,30倍市盈率测算的话,公司市值360亿;

还有一种方式:公司转债融资24.5,将新增0.44亿的防水卷材的产能及14万T的防水涂料产能,按2016的营收数据测试,将增加21亿的营收,将为公司带来近3个亿的净利润增长。项目建设期1-2年,如果项目建设顺利,仍按30倍市盈率测算,公司的估价378亿。假设性的条件,需打折上折。

以上,是柠檬阅读东方雨虹相关资料后的思考。欢迎大家拍砖。

再此提醒小伙伴们,别忘了我们下周二的讨论会哈——你的问题,或许ta有答案。