文章归类:《赚大钱,真正富足一生的投资》中专注王道。分析研究公司时,一个关键的指标就是确定性,康方生物现在380亿港币,没有包括AK112在美国BD的收益和分成:康方AK112在美国的权益,主要包括45亿美元里程碑金(约相当于康方目前的市值)和巨额销售分成,按AK112未来海外年销售峰值100亿美元——200亿美元计算,康方未来每年的销售分成约为15亿美元——30亿美元,全部为康方的净利润,相当于每年给康方持续稳定贡献120亿港元——240亿港元净利润。

现在,我们分析研究的结论,就是AK112是否能够得到美国FDA的批准呢?

美国SMMT在花50亿美元购买康方生物AK112美国、加拿大、欧洲和日本权益之前,SMMT是个空壳公司。杜甘通过SMMT买入AK112的目的就是为了通过SMMT把AK112在美国的临床试验做成功,然后再卖给MNC,如同当年操盘伊布替尼一样。所以,SMMT应该一边在推进112美国临床试验,一边在寻找感兴趣的买家,这也是SMMT自购买AK112后,非常热衷参加各种国际医药学术会议并积极发布112临床试验进展和数据的原因。SMMT与MNC的接触和意向性谈判应该一直在进行。

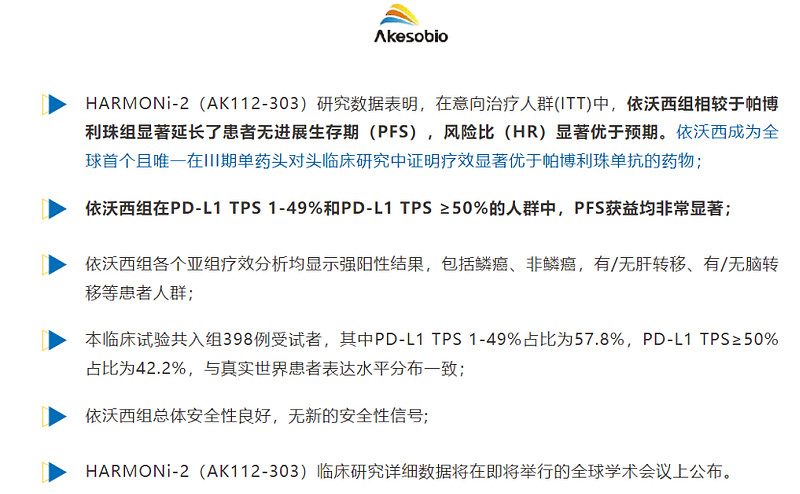

对于MNC来说,最重要的是确定性。近期,康方国内二大重要三期临床试验成功加速了这一进程。AK112联合化疗用于经表皮生长因子受体酪氨酸激酶抑制剂(EGFR-TKI)治疗进展的EGFR突变的局部晚期或转移性非鳞非小细胞肺癌(nsq-NSCLC)的Ⅲ期临床研究(HARMONi-A)期中分析成果在ASCO上大会口头报告,并在JAMA主刊上发表。同时,AK112单药对比K药1线治疗PD-L1阳性NSCLC的III期临床试验公布,显著阳性胜出。注意是显著阳性,不仅在PD-L1 TPS 1-49%人群中显著。而且在K药最拿手的PD-L1 TPS ≥50%的人群中,AK112的PFS获益也非常显著。同时,在各个亚组疗效分析均显示强阳性结果,包括鳞癌、非鳞癌,有/无肝转移、有/无脑转移等患者人群。这个试验结果不仅远远超出市场预料,增强了市场对SMMT在美国开展的同类试验获得成功的信心。

通过以上二项试验的成功,基本可以推定SMMT在美国推进的同类临床试验会成功,112获得FDA批准上市是极大概率事件。对于MNC来说,拍板购买112的条件基本具备。SMMT与MNC的谈判可能进入实质性阶段了,所以SMMT盘中申请紧急停牌。一旦SMMT与MNC达成交易,在MNC的加持下,未来112取代K药就会变得容易和简单。康方未来有望顺利拿到45亿美元里程碑金(约相当于康方目前的市值)和巨额销售分成。按112未来海外年销售峰值100亿美元——200亿美元计算,康方未来每年的销售分成约为15亿美元——30亿美元,全部为康方的净利润,相当于每年给康方持续稳定贡献120亿港元——240亿港元净利润。此外还要强调,康方手里还有和AK112同样重磅的AK104,目前全部权益都在康方手里。这部分海外权益不论是BD,还是康方自己做海外临床和销售,都将带来天价收入。更重要的是,如果AK112和AK104都如此成功的话,那么康方的双抗技术平台也就被证明是当今世界最先进的抗体技术平台,而这个平台拥有的大量的在研管线,正随着时间推移不断申报IND和NDA。这又该估值多少呢?

激动人心的大戏正在上演,下周SMMT有望揭晓谜底,好期待!