买在非常恐慌时,才能有超额收益,这也是需要智慧和勇气的。下面,说说印度巴菲特投资塔塔集团旗下的珠宝饰品业务Titan的过程。

在2001-2002年间,塔塔集团旗下的珠宝饰品业务Titan,由于管理层和工会发生冲突,导致印度本土关键工厂关闭,严重影响了2003年1月至3月销售旺季期间手表的生产,再加上原材料价格上涨,欧洲市场因盲目扩张亏损。以致于在2001-2002年,净利润从234.8亿卢比下降到130.9亿卢比,下降了44.25%。在2002-2003财政年度,净利润进一步下滑55.25%,从上一年的130.9亿卢比降至62.1亿卢比。其中,公司的时尚部门下滑1%,营收为45.3亿卢比,而珠宝业务逆势增长29%,达到34.5亿卢比。

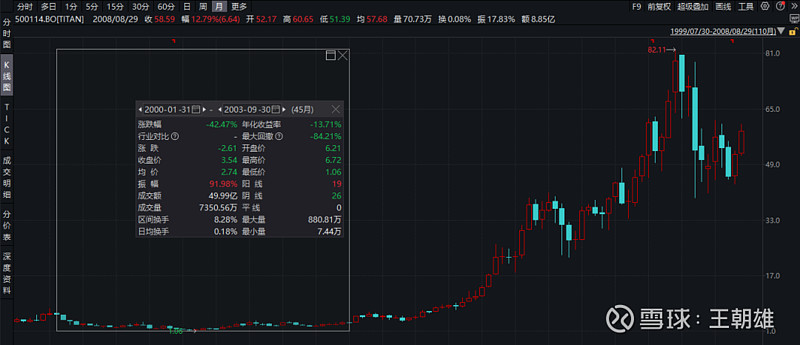

同时,2001全球互联网泡沫破裂,印度爆发股灾,2000-2003年间,印度股市跌去45%,Titan也跌去40%。同时,全球对印度经济的不看好的预期越来越强,但当时的金君瓦拉却对Titan十分看好,也对印度经济表示很有信心,认为这是一次可以抄底的机会。

金君瓦拉发现,印度人对首饰的需求,从他小时候到长大一直都很强劲,并且随着印度经济发展,需求正在越来越强。这是由于黄金、钻石饰品在印度有宗教和信仰的意义,无论是对穷人还是富人来说,对饰品的需求都很强劲。这就与金君瓦拉第一次看中塔塔茶的逻辑有些类似,同样是印度人特殊的传统需求。鉴于塔塔集团在印度的规模庞大,核心业务珠宝业保持增长,股价更多是受全球股灾、欧洲市场扩张亏损、管理层与工会发生的矛盾受到影响,他判断这些非核心问题是能够解决的,而核心是印度人的传统需求未发生改变,并且在越来越好。

所以,在2002-2003年,金君瓦拉开始以2-3卢比左右的价格开始大量买入,在最高时金君瓦拉持有公司8%的股份,一度成为公司的第一大股东。在当时,Titan的管理层表示不知道为什么金君瓦拉一直在买入,内部高管认为公司的经营状况正在转差,而金君瓦拉却好像不在意的不断买入。这也是人们拿金君瓦拉与巴菲特作对比的原因之一。金君瓦拉认为,在投资中,最大的错误是未能区分哪些因素是对公司基本面有实质影响的,买什么很重要,但更重要的是产生利润的来源是什么,以及买入的价格。

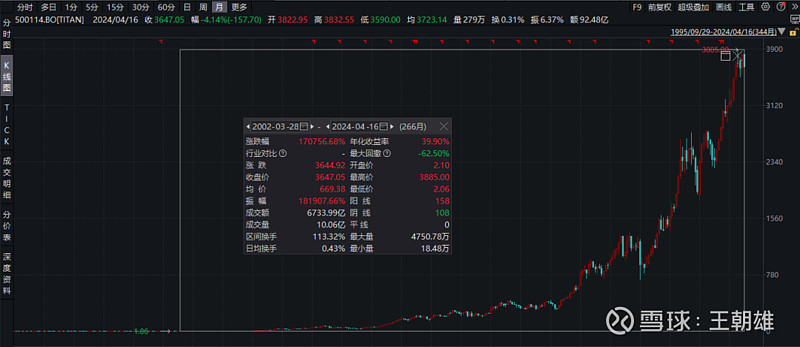

在金君瓦拉买入后,随着印度老百姓对珠宝的需求增加,以及金价的上涨,公司更换管理层后,Titan海外业务的亏损也扭亏为盈,叠加印度经济增长,2002-2007年间,Titan大涨近25倍。而2002年至今,Titan涨超1700倍,从2卢比涨近3700元。

直到金君瓦拉去世,Titan占他持仓的30%,共持有14亿美元。而近3年,随着人造钻石、黄金饰品的需求激增,估算这笔钱接近20亿美元了,因为过去3年Titan又涨了1倍,目前公司市值近2750亿人民币。

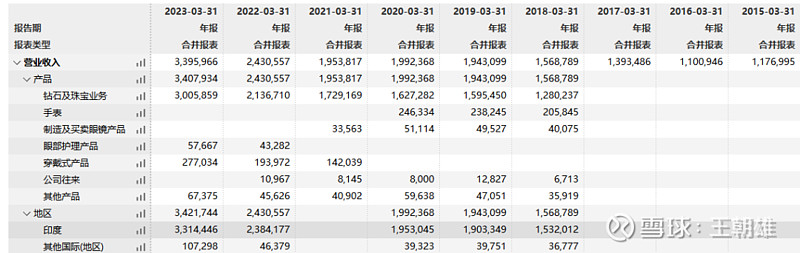

从近10年的财报来看,Titan的营收从2015年的117亿增长至去年的340亿元,钻石和珠宝业务在近6年增长超170%,从128亿营收来到300亿。而公司新业务的智能手表,近3年也从14亿营收增长到28亿元。公司几乎所有营收都来自于印度本土,海外仅占2%不到,这说明金君瓦拉一开始对印度传统需求的理解判断是对的。从一开始珠宝只有34.5亿卢比增长至现在3467亿卢比,只靠Titan一笔投资,就赚了近20亿美元。