从经营实业的角度来看投资,要投资一家一般的传统行业,我们要求企业能够保持持续竞争优势,在8-12年收回投资成本,企业净利润复合增长率一般不低于10%,能够15%是最好的。到了2024年,张裕B完全符合条件,进入投资范围。

实际上了解、跟踪、分析、研究张裕葡萄酒有着12年时间,在2023年5月份到烟台参加张裕股东大会,并对张裕进行最终定性:(1)品质品牌比翼双飞,现在品质比品牌还好,从2012年开始,通过10年的品质管控、改造及追求,张裕葡萄酒的品质有着进一步质的飞跃,特别是龙谕A12和可雅15年非常好,不输法国拉菲,这样的品质,为张裕的腾飞奠定坚实的品质基础,客户喝了一定说好,这就是客户满意,同2012年的张裕,不可同日而语,张裕的品牌是绝对的中国第一品牌,但是作为世界品牌还有着比较大的差距;(2)张裕最困难的时候已经过去,公司规划分三步发展,2022年是张裕近16年最困难的一年,从2023年开始,未来即将迎来大反转,第一步就是回到2019年,实现销售规模50亿销售公司净利润11.42亿元,第二步就是回到2011年,实现销售规模60亿销售净利润超过19亿,第三步发展目标就是,实现销售规模100亿销售净利润30亿,大概时间在2030年左右一点点,那时每股利润为5元左右。

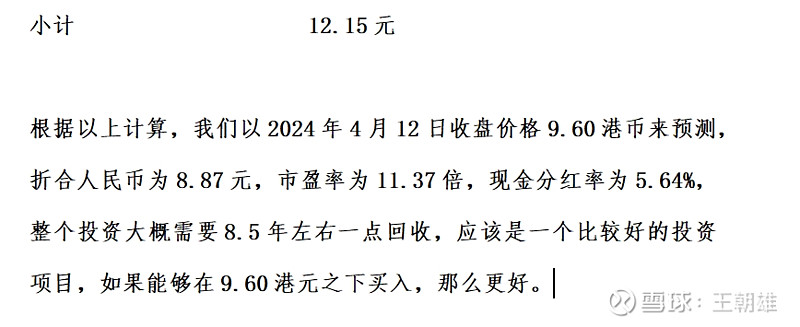

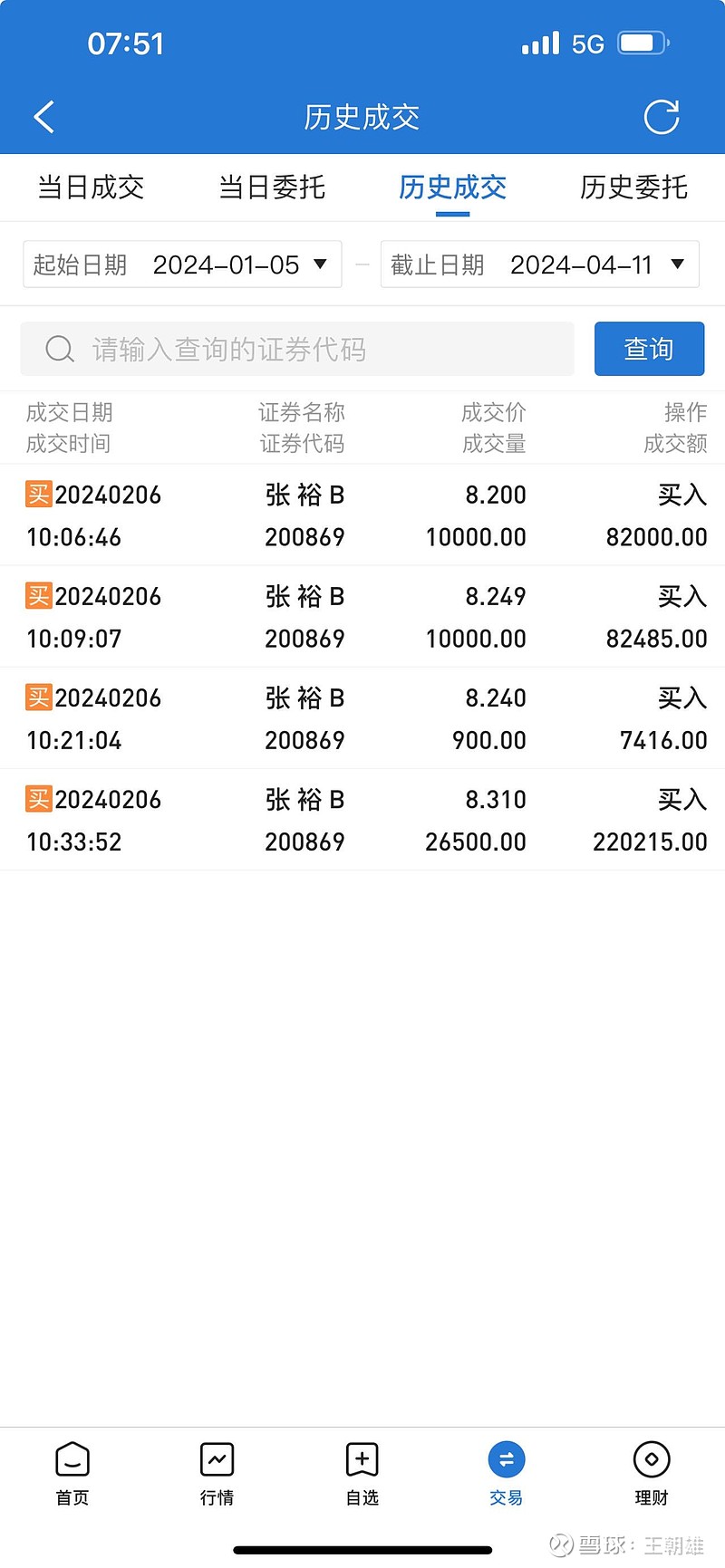

具体到资本市场的操作层面,在2024年2月5号非常恐慌时,2月6号把换来的港币划入香港户头,以8.27港元买入4.74万股,折合人民币为7.63元,按照张裕2023年年报计算,市盈率为9.78倍,现金红利率6.55%,应该是一笔非常好的投资,所以好投资需要等待恐慌的机会,恐慌越大那么机会越大。现在回想起来,确实是好机会,当时的张裕葡萄酒2月5号的最低价格为7.67港元,折合人民币为7.08元,市盈率为9.08倍,现金分红率为7.06%,如果我们买入一间商铺,做不到马上出租做不到连续不断出租,并且租金也是达不到7%的水平的。所以,好投资一定是等出来的。

为了进一步跟踪张裕葡萄酒,我们预测了张裕未来10年的每股净利润,能够保持净利润15%的增长,并且现金分红保持净利润的65%(这是,我的想法,也会在2024年股东大会上提出),具体如下表: