如果我手中的蛋上有缝,我希望我首先知道,而不是等苍蝇已经叮上后我才发现。

东阿阿胶被称为A股市场的一头现金牛,这是毋庸质疑的。从报表估算,需要营运资金大概四五亿元,而实际账上现金已超过15亿元。公司多余的现金部分拿去做银行理财。这多出来的现金怎样运用及效率不是本文讨论的重点。

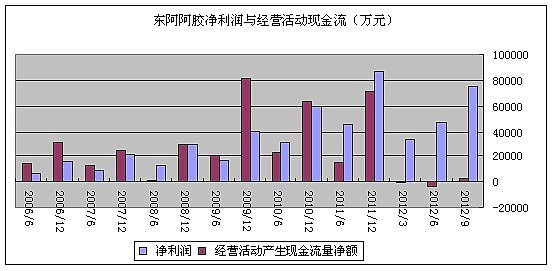

2012年以来,市场竞争加剧。公司的信用销售扩大。期间净利润与经营现金差距差扩大。这会不会形成蛋上的缝呢?

一、信用销售等对现金流的影响

注:2009年现金大过利润是因为应收票据收回现金和应付账款增加占用上游资金。

2011年开始,出现经营活动现金比净利润小的现象。主要原因是,当年阿胶块出现销量下降,并且增加驴皮收贮量,占用现金。

但是2012年以来的经营现金流同比变化就很大了,经营活动产生的现金流量首次现负值。

通过将2012三季度净利润调节为经营活动现金流量,可以发现,主要造成现金流量减少的有:单位(万元)

其他应收款增加:主要系本期支付土地保证金、直营店及驴养殖专业合作社建设等款项所致。

存货增加:从2012半年度存货明细和三季度的销售动作来估计,应该是驴皮等原材料存货的增加,这是良性的。

从而主要应该注意的对经营现金流量产生影响的项目是应收票据和应收账款。

2012三季度净利润与经营现金流量相差额7.2亿,其中应收票据和应收账款增加额合并占70.72%。

二、形成的原因

是什么原因导致应收的大幅度增长呢?

是因为行业竞争。

在东阿阿胶大幅给予客户信用额度的同时,福胶是更大程度地给予客户信用额度。由于面对同样的下游,竞争对手大幅度地给客户信用额度,公司无法独善其身。

东阿阿胶的与下游竞争能力还强一些,主要是应收票据。

三、这种情况会持续多久?有什么影响? 公司可能的应对方法?

由于是行业竞争导致的应收账款大幅度增长,所以,这种情况还会持续一段时间。除非1)、业内竞争稳定下来,大家各安其位;2)、公司开辟新的渠道,不与对手正面竞争。

业内竞争会到什么程度,什么时候能够稳定下来,这不易于通过观察得到结论。但是,公司可以通过更好的广告宣传,树立品牌地位,增强品牌影响力对销售的推动力,这能使公司面对中间渠道更有谈判能力。第二种情况值得我们关注,东阿阿胶的直营店。这就是一个新的渠道,完全由公司自主控制。在应收的角度,直营店一方面避开与竞争对手的直接竞争;另一方面增强与中间客户的谈判能力。随着直营店的增加,能够在一定程度上减少应收的压力。当然,渠道仍是销售量很重要的一块,所以应收仍会持续。

只要不形成坏账,最后从账上划掉,应收不会影响公司的;况且,应收里主要是应收票据。但是,一旦出现坏账,就要注意了。

前面根据2011的经营情况,估计需要营运资金四五亿;但是,当应收增加后,需要的营运资金相应地增加。但是,由于公司账上十多亿的现金,不会造成公司现金的紧张。福胶等公司会不会因为应收造成现金流的紧张呢?这就不得而知了。

后续主要关注公司宣传是不是做得更好了;应收里票据占的比例;直营店的开拓速度和单店经营质量。

四、总结

由于行业竞争,竞争对手大幅度地给予客户信用额度,公司跟进从而使得应收账款大幅度增长。从目前的业内竞争情况来看,大量的应收应该还会存在一段时间,而不是暂时性现象。

但是,只要应收不变成坏账,在这种竞争情况下形成的应收就是良性的,也是必须的。观察应收里票据占主要部分,这是有收回确定性的。当然,一旦出现坏账,就要注意了。

公司面对这种情况,不应与福胶等品牌死缠烂打。一方面加强宣传,增加品牌对销售的推动力,同时通过票据的形式增加应收的安全性;另一方面开拓新的渠道,避开直接的竞争。

扩展阅读

谈东阿阿胶经营拐点

网页链接

东阿阿胶2012年度业绩预估

网页链接

东阿阿胶基本面分析

网页链接

注:多多交流,请指正文中不足之处。但切勿以本文作为投资依据。