一、本轮债转股的开始

2016年10月国务院发布了《煤炭企业关于积极稳妥降低企业杠杆率的意见》和《关于市场化银行债权转股权的指导意见》,提出用市场化债转股的办法帮助降低企业杠杆率,减轻企业债务负担,同时降低银行不良贷款率。

2017年4月11日,阳煤集团与交通银行山西省分行于日前正式签订市场化债转股合作协议,拟设立总规模原则上为100亿元的“债转股”基金,用于企业偿还存量负债和经营周转、项目投资等。这将有利于推动阳煤在本轮国企改革中优化资产结构,降低资产负债率,提升经营水平,实现转型升级。(摘自山西晚报)相关签协议的企业都可以公开查到的。

二十多家煤企签了三千多亿的债转股协议,但最终落地不到两成。

二、推进两年落地困难

一定程度上,签个协议是对政策表个态。但到执行却是障碍重重。煤企转股意愿不足,利益平衡机制不完善。如中国煤炭经济研究院院长岳福斌所述:目前的债转股缺少内生动力源。债转股还存在基础不实的问题。“前期准备不充分,基础工作不实,企业和金融机构都没有找到资金流的平衡点,缺乏公允的价格形成机制。” 岳福斌称,“没有统一的适度性标准,法律法规等行为规范不完善,也缺少规划和评价考核标准、方法。”

供给侧改革,煤炭企业收入和利润增长了,但负债率并没有降下来。

三、强势推进

但是,随着形势的变化。去杠杆不得不为,债转股必须推进。

6月份央行降准用于债转股,及《金融资产投资公司管理办法(试行)》的出台,已经为债转股做好了准备工作。

另外,办法中有两条基本上已经限定银行系统的债转股这门生意“肥水不流外人田了”,由银行系金融资产投资公司来做。

第十一条金融资产投资公司的注册资本应当为一次性实缴货币资本,最低限额为100亿元人民币或等值自由兑换货币。

第十三条筹建金融资产投资公司,应当由作为主要股东的商业银行向国务院银行业监督管理机构提交申请。

四、债转股目前情况简述

根据广发不完全统计,截止18年6月,债转股共计签约88个项目,涉及77家债转股企业和20个行业,签约规模约1亿多,具体项目特征表现如下:

周期行业为主,签约规模排名前三行业分别是煤炭、钢铁、交运,其中煤炭占比约30%,行业阶段性资金压力较大且股东股权回购能力较强。

国企占绝对比重,地方国企签约规模占比约77%,央企占比约21%。地方国企占据绝大份额,主要在于地方国企背后政府干预较强,实施难度较小。

中西部为主,债转股项目多集中在以周期行业作为支柱产业的省份,如山西煤企、河南钢企。

集团大多有下属上市公司平台,便于二级市场退出可操作性。

落地率较低,大多项目落地金额占比不足10%,主要原因包括:1)程序繁琐冗长,从银企签订框架协议到资金落地需要半年甚至更长;2)银行往往会与企业签署“有息债转股”协议,类似于具有固定投资收益和定期回购权力的优先股,存在“名股实债”操作可能性;3)资金成本较高,当前债转股很多是通过理财资金投放,目前理财资金的高成本,与降杠杆、降成本初衷存在矛盾;4)债转股需要实施主体参与公司治理(如人事变更、推进混改等),对于国企本身操作难度较大,股东回报率存在很大不确定性。

五、小结

本轮债转股推了近两年。相关方为表态,签了大量协议,但是落地的却很少。阻力大,转股意愿不足,利益格局不清,相关细节不明。大多持观望的态度。

今年以来,形势大变,去杠杆强势推进,债转股势在必行。相关方必须得正视这个事情了。所以,我认为债转股现在值得关注。

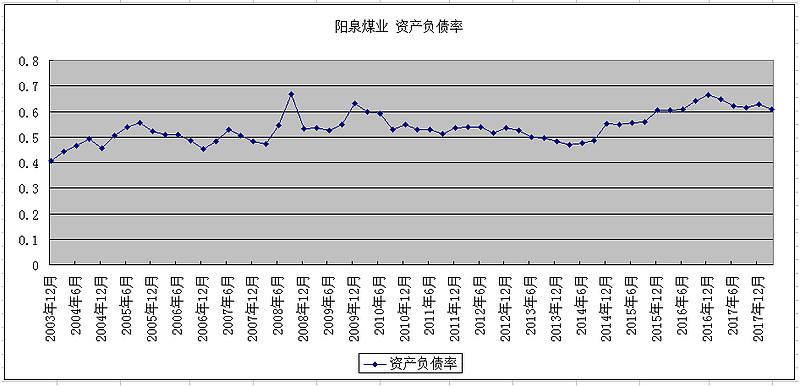

从已签协议来看,最多的是煤炭,以地方国企为主,集中于中西部省份。通过这样筛选,就有包括阳泉煤业在内的不少企业浮出水面。

PS:本文仅探讨一种思路,并不代表本人持有或不持有相关公司。投资有风险,盈亏需自负。