一、业绩

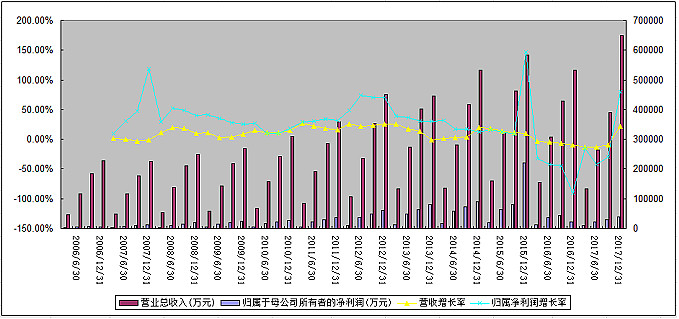

1、营收、净利润增长率

2012及以前,即葛文耀时代,业绩增长都不错,家化是一只白马股。

2013年人事变动,葛文耀离开家化,当年负增长。

2014谢文坚时代,聘请贝恩咨询,当时增长还不错的。但是不持续。

2015年收入增速下滑,扣非净利润负增长。

2016年11月谢文坚离任,进入张东方时代。营收增速下滑,利润大幅下滑。

2017剔除花王影响,其实增速还可以的。但人们担心公司填不了花王的空缺。

2018一季度,交出了一份漂亮的季报;收入增长10.33%,扣非净利润增长65.99%。证明公司成功填补了花王的空缺。

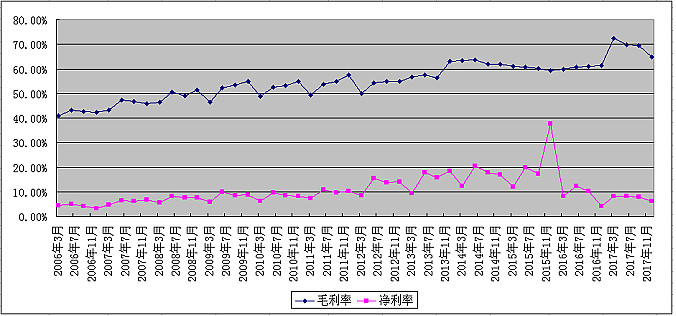

2、毛利率、净利率

毛利率逐年上升。化妆品类公司的共性,费用较高,使得净利率与毛利率相差较大。2015年因出售资产收益而使净利率有一个冒尖。2016以来因市场费用大增而使净利率下滑,用于市场的钱是值得的。

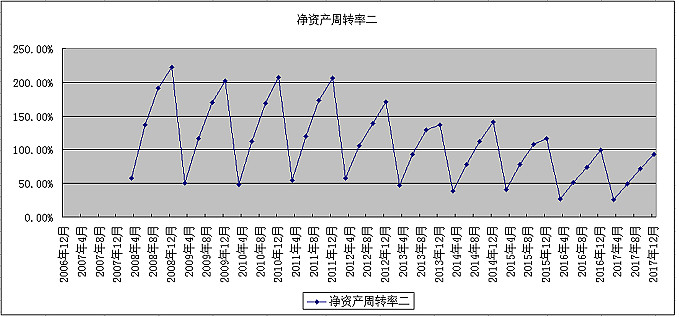

3、净资产周转率

本来应该用ROE的,但是公司这些年影响利润表的事项较多,非经营性质的。那么采用净资产周转率。2017年度扣除婴幼儿喂辅类,周转率持平。已经改变了逐年下滑的趋势。

二、股价

结合家化2013年以来的人事变动,及业绩变化。

2013年股价至今未超过,即使在2015年的牛市。2015年底要约收购未成功,然后跌至2017年1月。2017年底要约价格38元/股,要约收购成功。

2013年以来股价就是一个大的盘整。股价背后的公司基本面却已经走出了盘整。我认为股价会体现这一基本面变化。

三、估值

如果单看四五十倍的PE,不便宜;但是,投资并不是看PE那么简单。我想更应该关注行业增速好转,公司基本面好转,业绩向好的变化。

四、小结

公司业绩向好;这背后是行业增速好转,公司基本面好转。

股价2013年以来是一个大的盘整。但股票背后的公司和行业却在好转了,但该变化还未得到投资者的肯定和重视。

单看PE不便宜,但我认为更应该关注背后行业和公司的变化。

拓展阅读

上海家化系列一: 变

上海家化系列二:品牌建设、销售网络

上海家化系列三:行业增速好转了吗