重点:券商板块行情的核心驱动因素就是:政策和流动性,当前正处于甜蜜期。

这一品种强劲的表现来正于:

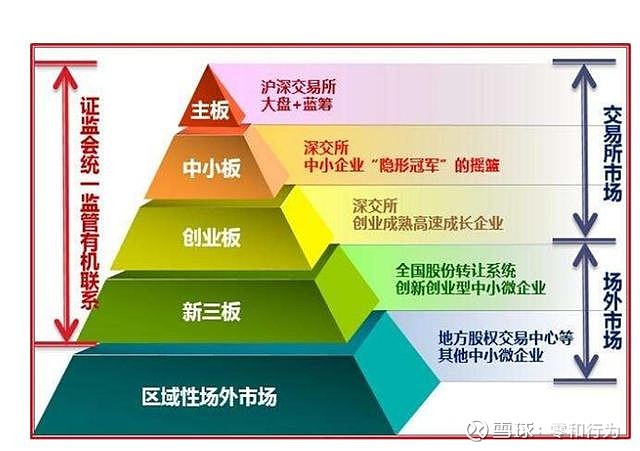

1、◼ 注册制带来的整个资本市场的调整,迎来投行业务红利。

注册制带来的整个资本市场的调整,迎来投行业务红利。

为投行业务带来增量收入;未来注册制在科创板运行成熟,有望推广至其他版块,券商投行业务将迎来更大的红利。

红利释放至资本的累积,投资有望获益!

因此,建议关注的是

1)深入科创板的一些券商!比如(中信,华泰等)

2)对一些在保荐融资规模较大的券商!(海通,东吴等)

3)科创板承销收入占比相对于2018年承销收入比值高的一些券商!(华泰,兴业)

4)2019年一季度业绩反弹力度强,估值合理的券商。(国投,哈投等)

2、股指期货已经松绑,资金开始活跃,对市场流动性是一大助力,同时各位还是要注意风险!

2017年市场走势逐步平稳后,股指期货有四次松绑,成交量快速回升。

股指期货交易是非常活跃的,基本短线客非常多,同时机构也可以做对冲交易。

成交量高企,鉴于未来机构客户占比增加,市场退市制度完善,投资者对风险管理需求增加,股指期货交易成本下降及管理常态将推动成交量上升,券商该块业务空间广阔。

3、资本市场地位由于利好政策影响!其地位空前提高。

2018 年年底以来,各项举措已经传导到了资本市场。

在整个经济、金融运行中的地位和作用空前提高至:“牵一发而动全身”;2019 年 2 月 22 日,就提出的“金融是国家重要的核心竞争力”。

资本市场是国家金融体系的重要组成部分,其定位的空前提高。

4、还有一点是对于发展信用保护的工具,将会开启券商盈利增长的另一个点。

这是因为要解决民企融资难融资贵的问题,当下是成为国内经济高质量发展的迫切需求。

所以说信用保护工具,其规模及种类会加速扩大,在未来将成为券商新的盈利增长点。

目前信用保护工具品种只有:

1)信用保护合约,该合约由交易双方签订,不可转让;

2)日后有望增加信用保护凭证,由凭证创设机构创设,并可转让。

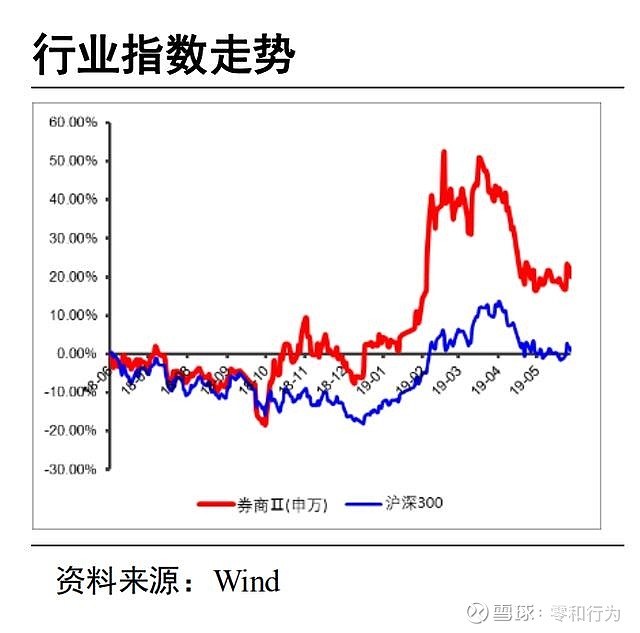

从去年开始,券商的整个市场表现,明显是跑赢沪深300指数!

未来如果在牛市中,也是可以预期完胜大盘的一个品种!

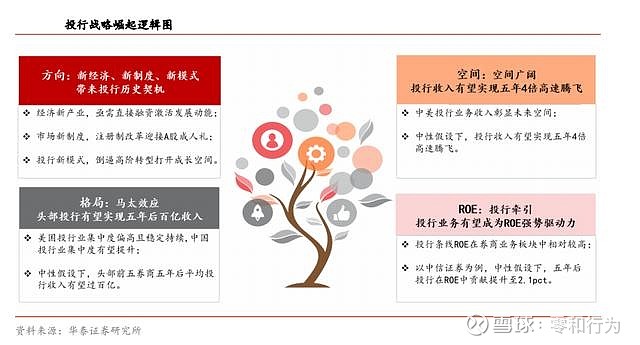

来自华泰证券对券商新崛起的逻辑图!

我认为颇有一些道理,分享给大家!

同时在下认为目前中国的金融还是处于发展期!

未来的可塑性很大,因此我对资本市场的整体观点可能和各位不同,我还是较乐观!

来自于证券行业的资金业务

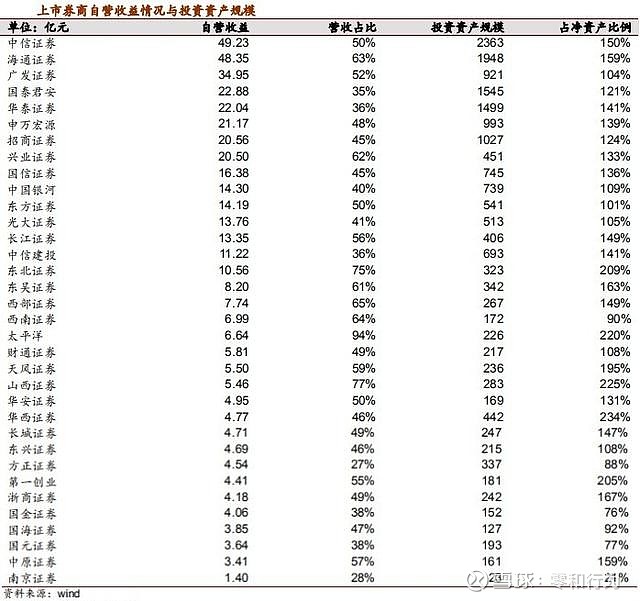

一季度,34 家上市券商合计自营收益 417 亿元,环比+327%,同比+145%。

自营板块是当前业绩增长主要发动机。

从绝对规模来看,今年一季度上市券商自营收益为历史第二好,仅次于 2Q15。

位列自营占营收比例的前三,小券商权益投资弹性相对更高。

自营业务是当前券商盈利增长的又一发动机。

不过大家想过没,自营业务赚的是谁的钱?

回归到券商板块能够去投入的品种!

核心推荐!

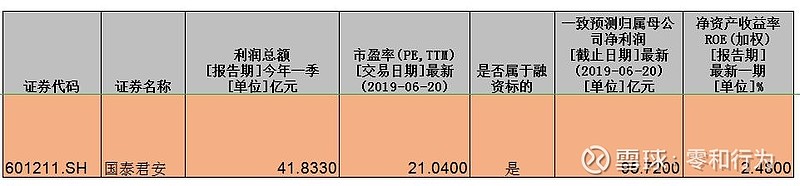

国泰君安

1、国泰君安,中国证券行业龙头之一,AA级券商!机构调研给予、维持“增持”评级。

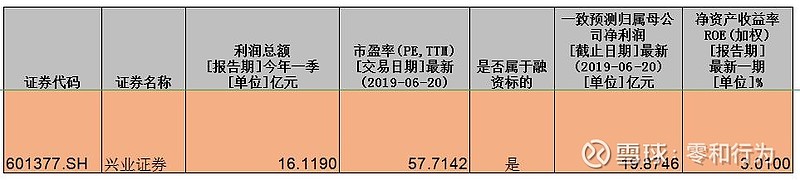

2、兴业证券,BBB级券商,研究与机构服务能力在行业第一梯队!机构投资评级买入-A

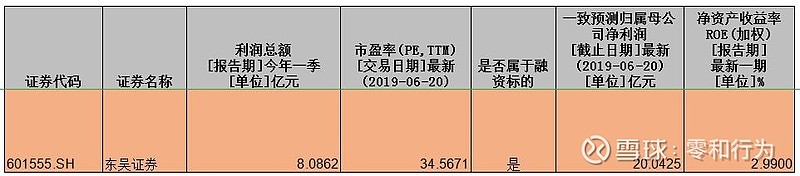

3、东吴证券,A级券商,构投资评级买入-A

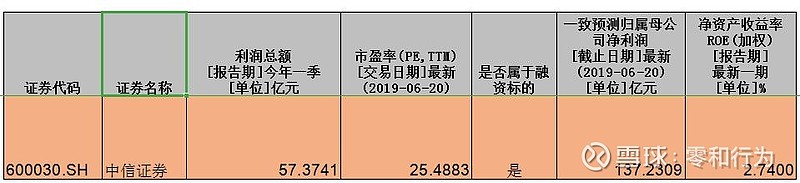

4、中信证券,国内券商行业龙头,股权业务,债券业务承销,资产管理规模等多项指标行业第一。机构给予“增持”评级!

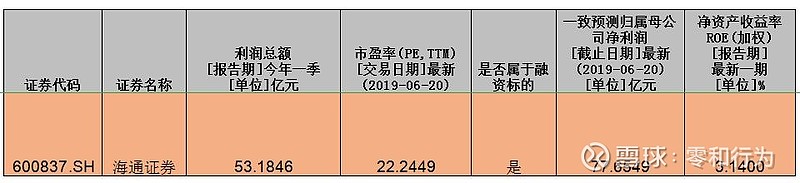

5、海通证券,券商龙头之一;建立了业内领先的国际业务平台。机构给予“增持”为中性!

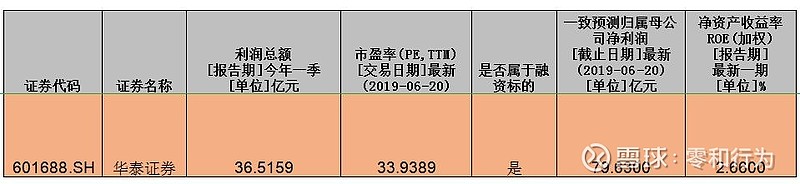

5、华泰证券,互联网经纪领域龙头,股基交易份额行业第一,GDR概念唯一个股。机构

投资评级 买入 增持为 中性。

以上,希望能帮到大家,还不是天天去追涨杀跌。

同时再介入到一些个股时,不要去追高。

比如目前行情已经是窜上去了,等回调下来之后,再买入会安全很多。

就算买不到!错过也就错过了,不要有这种错过就等于亏钱的心理暗示。