聊一聊洪涛转债的接下来的操作思路。

一、公司的基本情况

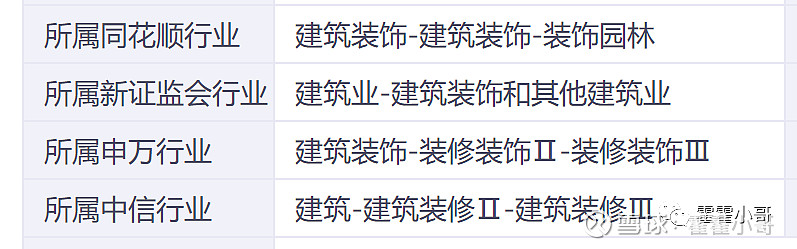

洪涛转股的发行主体是深圳洪涛集团股份有限公司。属于建筑装饰行业。

深圳洪涛集团股份有限公司主营业务是承接酒店、剧院会场、写字楼、图书馆、医院、体育场馆等公共装饰工程的设计及施工。主要产品为装饰、设计、职业教育、学历教育等。

近年来,本公司共获得鲁班奖13项、全国建筑工程装饰奖39项(获奖数行业内第二)、国家优质工程银质奖6项;获得省市优质工程奖100余项;获得各类设计大奖200余项;获得各类社会荣誉200余项。其中,2008年度公司获鲁班奖3项、全国建筑工程装饰奖12项,获奖数量在全国建筑装饰企业中排名第一。

目前受疫情影响,酒店、文化娱乐、房地产等行业都受到巨大影响,导致公司业绩不好,股价低迷,在疫情没有改善和整体宏观环境没有变好之前,公司的业绩大概率不会有太好的表现。

二、转债的基本情况

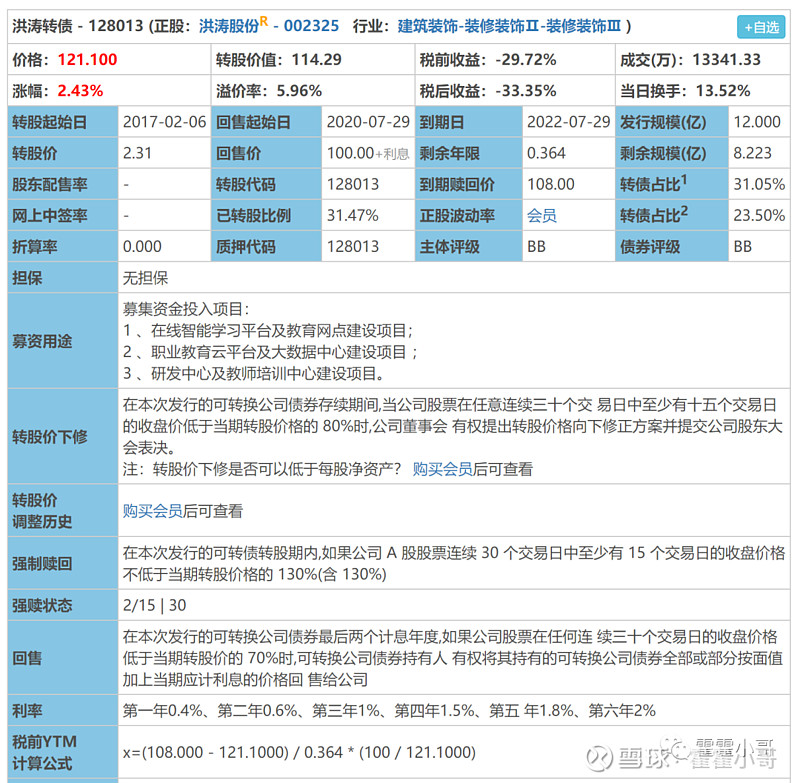

正股价:2.64,转债价:121.1,转股价:2.31,转股价值:114.29(1000/2.31*2.64)

回售触发价:1.62,强赎触发价:3,到期赎回价:108

发行规模:12亿,债券余额:8.22亿元

发行日期:2016-07-29,到期日:2022-07-29,剩余期限:0.364年

最新评级:主体和债项都是BB

三、转债的基本分析

1、溢价率低,对正股没有信心

目前转股价值114.29,价格为121.1,溢价率为5.96%。这个溢价率可以说非常低,几乎跟正股一致。

说明投资者对正股没有信心,对正股后续的表现不给预期值,但是因为可转债有一定的安全性,所以才略微有点溢价率。

2、转债剩余到期日较短

截止目前,发现规模为12亿,剩余规模为8.223亿,未转股的比例毕竟高。回售起始日为2020年7月29日,到期日为2022年7月29日,总共不到4个月的时间。

3、历史上多次下修

洪涛转债在历史上曾经三次下修,每次下修间隔半年多。

2019-11-21,从9.97下修调整至8元

2020-6-30,从8元下修调整至3.12

2021-2-24,从3.1元下修调整至2.32

说明在正股持续下跌的情况下,公司转股意愿还是很强的,希望下修后能够促成转股。

但是,事与愿违,虽然一直在发布利好消息,市场却是不给力,股价一直无法上涨。

4、公司现金流不足

按照2021年Q3的数据,公司资产中货币只有6.563亿,就算把全部存货进行处理也只有7个亿不到,总的有息负债是38.71元,所以公司有很大的偿债压力,肯定是没办法还钱,自然转股的动力就比较高。

三、强赎的博弈思路

对于快到期的转债,一般的出路要么到期赎回要么强赎。

洪涛转债只有4个月的到期时间,如果不能转股的话,公司就得赎回未转股的转债,需要偿还8.223亿的账务。

1、到期不还钱

到期不还钱的概率很低,毕竟目前违约的代价太大,大股东不至于为了8亿债务放弃公司。

2、到期还钱

历史上到期赎回的并不多,比例不到5%,而且都是有钱的主,很明显,洪涛不是。按照上面的分析,公司现金流已经是大问题,大概率不足于偿还目前的债务。

3、再次下修

理论上有这种可能,但实际上概率很低。下修的条件是股价需要在30个交易日至少有15个交易日低于转股价的80%的才能下修,从目前的节点来看很难操作而且意义不大。

4、促进强赎转股

对于上市公司来说,目前最好的办法可能就是想办法达到强赎条件,然后促成大家转股。

因为满足强赎需要一个月的时间,发布强赎后也需要一个月的时间,所以留给洪涛的时间其实不多了。

目前可转债的价格在121.1元左右,可以买入,可转债的价格大概率能达到135元,达到135元左右卖出。

存在的风险就是公司不想办法提升正股去促进可转债转股,在没有业绩支撑的情况下,要让公司自然上涨达到强赎条件不大现实,最后只能到期赎回,按照赎回价108元来计算,买入价跟108元的差价就是可能的损失。

还有一点概率的考虑,从个人的角度,如果赌输了108元跟买入价的差距是有限的,但公司赌输了可能就要ST戴帽,甚至引发退市。

还是那句话,强赎是双赢,到期赎回是双输。毕竟公司发行可转债都是为了募资,凭本事借的钱一般都不想还。

对于这个博弈思路,不同风险的人可以有不同的理解,以上思路仅供参考。