已经到了第三家的体验,体验下来,对于华夏基金的“查理智投”投顾服务总体感觉,可以用两个字来形容,就是:啊?哦!

“啊“的原因是,体验下来的第一观感不像是华夏基金这种Top级的基金公司该有的;“哦”的原因是,整个体验过程会有一些意外的收获,这个功能还不错,那个功能放在这里并不是没有。颇有种邻家小芳的既视感,越看越好看,越看越耐看。

一、华夏基金的再认识

提起这个话题的原因,是因为“查理智投”的体验感觉跟我认识中的华夏基金还蛮相似的。对于华夏基金,不知道大家的反应是什么,一家大基金公司?我的脑子里最先想到的就是老十家的称呼,对于产品似乎还停留在王亚伟的时代,除了公司层面的消息外,似乎并没有特别深刻的印象,不管是正面的或者是负面的。

实际上,在目前基金公司意识到“指数基金得天下的”背景下,华夏基金早在2018年就已经预测到指数投资大时代即将来临,目前已经是ETF品种最多、规模最大的基金公司;截至2020年一季度,总体非货资产管理规模也已经是第二名。

虽然没有第二个“王亚伟”奇迹的出现,也没有特别爆款的产品,这种持续运作踏踏实实的状态反而给投资者持续带来不菲的收益,也印证了“为信任奉献回报“Slogan背后的含义。

如此看来,“啊哦”的感觉跟我认知中的华夏基金还是比较相似的。“啊”的是原本有更多的期待,似乎并没有;“哦”的是该有的似乎都有,而且很多细节考虑的还不错。

二、散落在各处的“投顾”业务

华夏基金旗下有个财富管理平台叫华夏财富,不同于南方基金,华夏基金因为旗下有自己的销售公司,所以在自己的体系内就可以完成投顾服务的全流程提供。

大家可以通过华夏基金和华夏财富的两个入口分别找到“投顾”服务的入口,甚至还可以在天天基金上找到入口。至于天天基金这么一家没有投顾牌照的机构充当怎样的角色,这是给自己后续留的作业。

通过华夏财富PC端的入口,可以直观看到三个系列多个组合列表。

通过华夏基金APP,通过“基金投顾”入口可以找到相应的入口。这个地方的ICON名称居然不是用“查理智投”而是用“基金投顾”,还是非常接地气的。

由于操作习惯的问题,如果没有特别提及,页面截图均来自华夏基金的APP。

三、首家场景式投顾服务背后的10个组合

不管通过哪种方式体验服务,第一眼看到的都是三个系列共10个组合。

“查理智投”在组合产品布局时,主要是从资产增值、教育、养老三大客户最为关心的财富目标进行入手,分别对应的是优选智投系列、教育智投系列和养老智投系列。这三大投资场景,或者说三大智投系列,共对应着10种全市场基金组合。

1)优选系列:按照风险级别设置4个组合,分别是货币优享组合(中低风险)、固收增强组合(中低风险)、权益优选组合(中风险)和指数轮动组合(中高风险)。

2)教育系列:按照投资者为子女储备教育金的目标设置2个组合,一个是国内培优教育金组合,一个是常青藤教育金组合。这两个组合的具体策略也略有不同,以应对子女国内读书和海外留学两类家庭,可以帮助投资者更好的做好子女教育金的规划。

3)养老系列:按照年龄阶段,又区分了四个子场景,分别对应60后智享财富组合、70后智赢人生组合、80后智领未来组合和90后智享自由组合。这些组合主要是采取TDF生命周期理论满足不同人群的养老需求。根据不同投资者在不同生命周期阶段的风险偏好不同来设定组合的风险特征。投资者可以根据自己的年龄直接优选出适合自己的基金组合。

实际上,华夏基金的投顾服务并不是从0开始,早在2018年,华夏基金就推出了“查理智投”,目前大家看到的“查理智投”应该可以算作是投顾试点资质颁布之后的2.0版本。从这点来说,华夏的投顾业务是有着良好的基础和实盘业绩支撑的,投顾试点之后,就更容易利用投顾牌照的优势进行发力。

这几家投顾服务中提供线上场景化投资服务的,华夏基金应该算第一家,这也是华夏投顾业务跟其他家最大的不同。目前投顾业务的主要形态有两种,一种是基于不同风险等级的配置型投顾组合,一种是特色化的场景型投顾组合。当然这种分类并不是完全互斥的,像“查理智投”从第一层次来看,可以理解为是场景化投资服务。但就资产增值场景,还是基于不同的风险等级进行组合的构建。

在资产配置时,由于场景不同,对应的策略不同,资产配置方法也有所不同。“优选智投系列”的前三个组合主要是根据风险预算模型进行仓位控制,指数轮动组合则是采用行业轮动的量化配置模型。“养老智投模型“则是采用非常典型的目标日期策略,根据下滑轨道确定权益仓位的占比,“教育智投系列”则是根据预期的投资时间和收益来匹配对应的策略。

四、陈列式以及理财规划式的两种售卖方式

1、陈列式售卖方式

从体验流程上来看,发现“查理智投”的服务方式也很特别,甚至跟大家的预期还不大吻合。无论从华夏财富的PC端进来,还是华夏基金的基金投顾的专区进来,直接看到的都是组合的陈列式布局。

直接点开任何一个组合都是可以直接购买的。看到这个,不知道是不是跟我的反应一样,所谓的“投顾”中的“顾”在哪里呢?

2、理财规划式的售卖

实际上“理财规划式”的服务是暗藏在其他入口里面。在查理智投的频道里面有四个ICON,通过“理财规划”入口,可以选择自己需要的理财规划目标,这三个目标就对应上面提到的三种场景。

1)教育理财规划:

支持对国内读书和海外留学两种家庭需求进行教育场景规划,只需要输入孩子年龄、当前教育储蓄金情况和预计教育阶段开销情况,系统就能智能计算出投资方案。

系统默认国内教育的每年开销为2万元,国外留学的每年开销为10万,支持按照实际情况进行更改。

这个规划的意义更多的在于如何进行每月投资的金额分配。以系统默认的情况为例,目前孩子8岁,如果当前没有安排教育储备金,如果要支持每年2万的教育支出,就需要从现在开始每月投入422元,连续投入10年到18岁。

系统默认的测算逻辑是以沪深300,年化8%的方案进行测算,也支持按照中债综合财富指数(年化4.2%)和标普500(年化7%)的数据进行测算,如果按照中债综合财富指数(年化4.2%)进行测算,每月投入金额就从422元变成514元。如果投资者不介绍默认的参考指数的话,可以自行调整。

当然也可以选择一次性投资方案,如果一次性投资的话,需要现在投入35467元。

2)养老理财规划:

养老理财规划的操作也很简单,输入你的年龄、退休年龄和预期的养老金,就可以给出养老的测算结果和理财方案。如果要在65岁退休,且每个月的养老金在10000元左右,就需要现在开始每月定投1518元连续定投30年,或者一次性投入213886元。

看到这个结果,发现养老金的准备还是越早越好,其实不管是每月的1518元还是213886元,跟最后的2150000元养老金相比,似乎都还可以,这也是复利的神奇作用。但另一方面,每个月的养老金只提供了5万,不知道30年后的5万算什么水平,如果要追求高水平生活,还是要不断努力的。

3)资产增值规划:

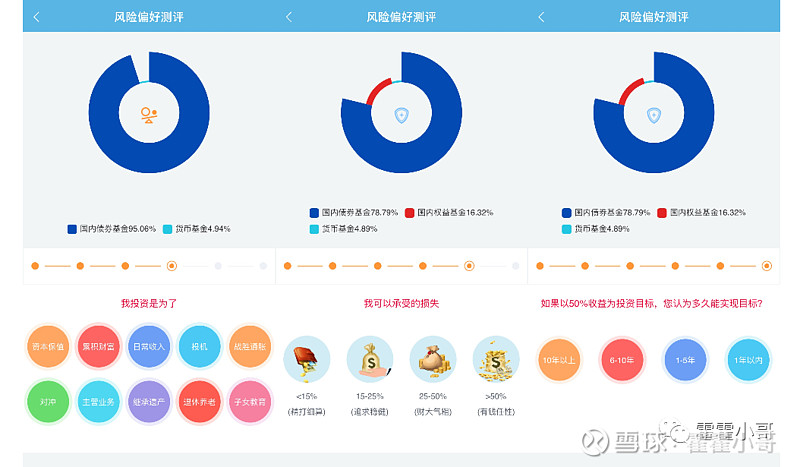

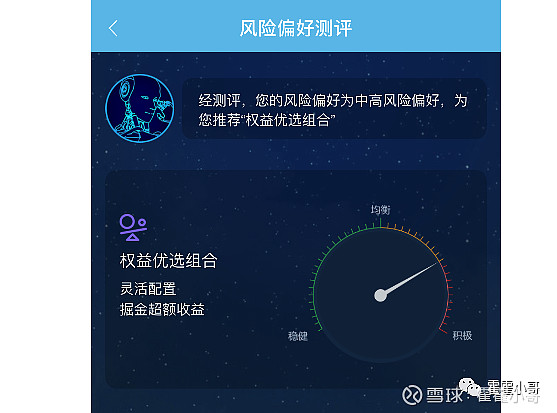

资产增值的场景下,则是通过风险测评来了解投资者的投资偏好的。主要通过年龄、职业、财务状况、投资目的、风险承受能力以及投资偏好来进行投资风险偏好画像的。

这些题目跟市面上的风险测评比较类似,但这种形式还是很互联网,在体验的时候并不觉得枯燥,反而有种想往下继续探索的冲动。

基于这些问题,系统会给出建议的推荐方案,像我这么激进风格的,系统果然匹配了“权益优选组合”。

目前看起来,系统并不记录你的投资偏好,每次都需要重新测评,如果从场景上来看也是合理的,毕竟同样都是资产增值,每次来的目的可能并不完全一样。但如果是为了退休养老和子女教育,能够引导到直接对应的两个场景就更好了。

五、一次性配置与定投配置

“查理智投”还提供了智定投功能,目前的10种基金组合都支持智定投功能,这也是亮点之一。

实际上,大部分投资者的资产都是分为两块,一块是存量资金,一块是增量基金。我们在处理这两类资产的时候,对于存量资产多数会采用配置的逻辑,增量资金会采用定投的方式。在组合上面定投也是比较符合投资者的习惯的。

像在教育理财规划和养老理财规划中,大部分投资者都还是倾向于日积月累的定投,通过智定投一方面可以持续不断的积累本金,另外也可以享受整体的调仓服务。

六、最后的一点看法

1)总体来看,“查理智投”的形态跟“帮你投”和“司南智投”都有着蛮大的区别。“查理智投”更加突出的是差异化、特色化的场景型投顾组合,这个是亮点之一。

我们或多或少接触过四笔钱的资产配置理念或者场景化的子账户产品,“查理智投”则是把我们日常生活中最为频繁的理财场景抽离出来。毕竟子女的教育问题、后续的养老问题等场景都是并不可少的,这也是查理智投的优势所在。

2)在场景化的理财规划服务中,特别是教育理财规划和养老理财规划中,体验下来颇有种“定投计算器”的既视感,这个定投计算器的区别就在于不同场景下的入参和叫法不大一样。

不过投资本来就应该很简单,无需过于复杂,设定好一个目标,然后按照实现的预计时间进行目标拆分,剩下的就是按照既定计划一步步的去到达梦想的彼岸。生活中的很多事情都是如此,42公里的马拉松如此,30年的养老金投资计划亦是如此。这是优势之二。

3)对于“优选智投系列”,既可以理解为资产增值的场景型方案,又可以理解为不同风险等级的配置型方案。如果以配置型方案来理解,似乎目前并没有去回答货币优享组合、固收增强组合、权益优选组合和指数轮动组合各应该配置多少。

不过21年的基金投资研究经验的积淀应该可以为这些组合增色不少,也相信这是在过去1.0版本的基础上不断优化的产物。目前市面上提供货币优先、固收增强、权益优选等类似组合策略的平台也是不少的,大家也可以在全平台金进行考虑对比,从实际的业绩出发进行考虑。在这几个平台介绍完毕后,也会横向对这些平台的局部问题进行比较。

4)整个体验过程,有个最为我个人打动的地方是养老智投的场景,有种莫名的亲切感。在FOF产品刚推出的时候,养老FOF就是一个产品创新的方向,包括目标日期策略和目标风险策略,特别是目标日期策略下,基金会随着目标日期的临近,逐步调低权益类资产的比例,增加非权益类资产,逐步降低波动性,非常吻合我们应该有的资产配置理念。只是这种玩法在中国似乎还没有被完全接受,目前这类产品的规模也就很一般。很难得的是,看到华夏基金依然没有放弃这个理念,通过投顾的方式把原先FOF的形式进行优化。