核心三问

1、赛轮追赶全球头部胎企的进程如何?

2、赛轮与全球头部胎企掰手腕的核心竞争力有哪些?

3、对于540亿的赛轮,未来的市值增长空间在哪?

如果说2022年是赛轮正式确立“A股轮胎一哥”的一年,那2023年就是赛轮向全球轮胎头部企业加速进发之年。

2023年,赛轮业绩炸裂,其营业收入、归母净利润等核心经营指标远超A股其他轮胎公司,同时,公司毛利率、净利率、盈利质量、研发投入和广告宣传推广费用等经营指标也均处于行业前列。此外,公司经营业绩与全球头部轮胎企业的差距大幅缩小。除了国内外轮胎需求在稳步复苏以及原材料价格相对平稳并处于低位,海运费用的大幅下降等外部环境因素之外,公司近年来锻造的核心竞争能力已初具雏形,包括产品研发和技术实力、全球化布局和本土化运营能力以及“中央厨房”式的供应链管理模式和产业链一体化协同发展。同时,公司正在发力配套市场,加大营销宣传力度,提升全球品牌影响力。而这些核心竞争力的打牢打深,也为赛轮未来中长期的可持续发展奠定了坚实的基础。

展望未来,从投资的角度来看,公司未来发展逻辑很是清晰:

营收端,全球规划的产能逐步释放,带动营收规模持续增长。

利润端,产品力和品牌力的提升带动公司产品价格逐步比肩全球头部胎企产品价格+“中央厨房”式的供应链管理能力提升全球各生产基地的生产效率,降低生产成本,公司盈利能力有望保持稳步上移。

估值端,随着市场对公司产品力和品牌力的逐步认可,有望真正建立起消费者心智,公司估值有望从制造型公司切换到消费型公司,实现估值的稳步提升。

一、业绩炸裂,大幅缩小与全球胎企的差距

2023年,赛轮业绩炸裂,其营业收入、归母净利润等核心经营指标远超A股其他轮胎公司。同时,公司毛利率、净利率、盈利质量、研发投入和广告宣传推广费用等经营指标也均处于行业前列。此外,公司经营业绩与全球头部轮胎企业的差距大幅缩小。

1、经营业绩

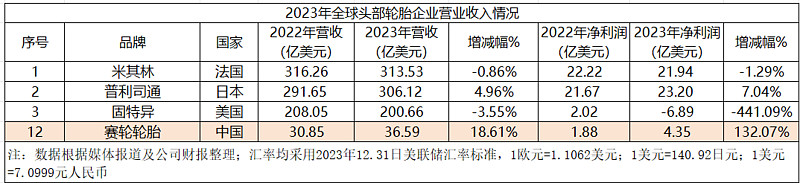

2023年,赛轮营收259.78亿元,同比增长18.61%;归母净利润30.91亿元,同比增长132.07%;扣非净利润31.46亿元,同比增长135.64%。营收、归母净利润和扣非净利润方面均创历史同期新高,在A股同行业公司中处于绝对领先地位。

数据来源:wind

同时,根据媒体报道和公司财报整理,2023年,赛轮与全球前三大轮胎企业的差距显著减少。具体来说,与全球轮胎龙头米其林相比,赛轮的营业收入差距从2022年的9.25倍减少到了7.56倍。在净利润方面,赛轮与米其林的差距也从2022年的10.82倍大幅减少至4倍。

数据来源:媒体报道、相关公司财报

2、盈利能力

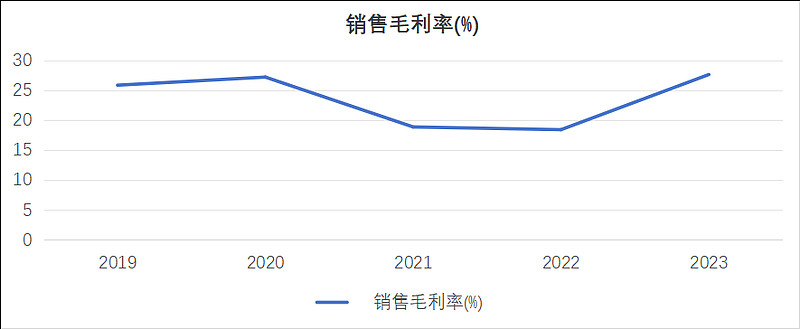

2023年以来,受益于上游原材料价格、海运费水平相对低位、公司产品结构的调整以及产品价格的提升,公司盈利能力得到提升,2023年公司毛利率为27.64%,同比提升了9.22个百分点;净利率为12.33%,同比提升了5.81个百分点,超过主要同行业公司盈利水平。

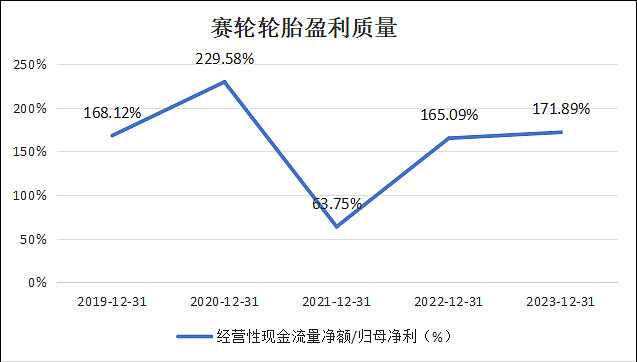

3、盈利质量

2023年,赛轮的盈利质量处于稳定向上的状态,为公司海内外产能的扩张提供可靠保障。经营活动产生的现金流量净额53.13亿元,同比增长141.61%,达到历史同期最高水平,与同行业公司相比抗风险能力更强。

数据来源:wind

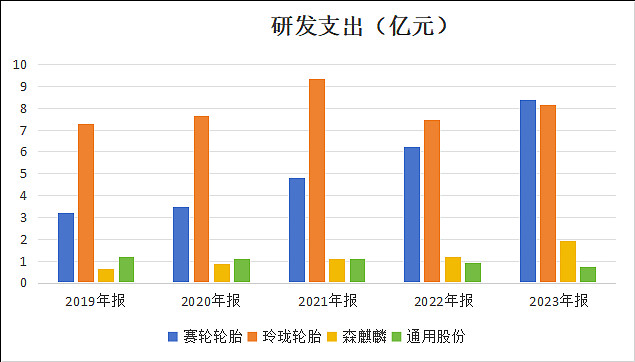

4、研发方面

研发方面,赛轮研发投入持续增长。2023年赛轮研发投入为8.38亿元,同比增长35.02%。

数据来源:wind

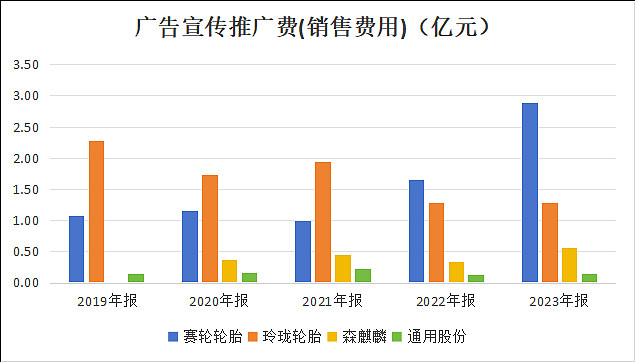

5、在营销宣传方面,赛轮对品牌建设方面更加注重,多维度提升公司品牌价值。2023年营销宣传费用2.89亿元,同比增长75.42%。

数据来源:wind

二、持续锻造长板,奠定未来中长期可持续发展基础

回溯以米其林和普利司通为代表的全球轮胎头部企业的发展史,其主要是依托领先的研发能力、雄厚的资本实力以及强大的品牌影响力,在全球范围内建立生产基地,在全球轮胎市场中占据了显著的市场份额。而赛轮要想与其掰掰手腕,锻造自己的长板是关键。当前,个人认为,公司已经锻造了自己的长板,为公司未来中长期可持续发展奠定了坚实的基础。

1、产品研发和技术实力

对中国轮胎企业来讲,全球化初期阶段,依靠国产轮胎产品高性价比的优势,可以在全球轮胎市场占据一席之地,但如果真正想跻身到全球轮胎第一梯队,必须要有能比肩全球轮胎头部企业的高端产品。而要实现,一个靠钱,一个靠人。而赛轮自上市以来,累计研发投入近40亿元,搭建了2539人的研发团队,截至2023年末,公司共拥有有效的授权专利1,700余件,累计制定或修订国际、国家及行业标准210余项,数量均位居中国轮胎行业前列。

公司依托“中国橡胶工业黄埔”青岛科技大学、行业内唯一的基础研究和科技研发平台——国家橡胶与轮胎工程技术研究中心以及公司在中国青岛、加拿大多伦多、德国法兰克福、越南胡志明建立的全球研发中心,发挥产业链协同和产学研合作优势,成功打造了两大高端拳头产品—“液体黄金”轮胎和非公路轮胎。

液体黄金轮胎方面,公司液体黄金乘用车轮胎和卡客车轮胎实现全球上市,全面对标国际高端轮胎品牌。在第十三届中国(广饶)国际橡胶轮胎暨汽车配件展览会中,公司多款液体黄金乘用车胎、卡客车胎明星产品闪亮登场。乘用车轮胎方面,公司推出了新能源EV系列锐科途RE61、豪华驾享系列赛轮S01、都市驾驭系列赛轮C01、超高性能系列路极DU71、黑鹰HU71、赛轮US71六款液体黄金轮胎新产品,以及高端定制的液体黄金彩边胎,覆盖全球主流中高端车型和产品型号;卡客车轮胎方面,CITYCONVOYE、SAR2E、SFL1、SFR26等四款液体黄金卡客车轮胎发布上市。其中,SFL1经权威机构测试,并经中国橡胶工业协会标签项目组认证,滚阻、湿地和噪声三方面均达到最高等级A级,是目前国内唯一达到中橡协《轮胎分级标准》3A级的产品。

非公路轮胎方面,公司拥有全球先进的生产技术,已经建立起涵盖巨型工程子午胎、中小型工程子午胎、农业胎、斜交工程胎、实心胎等在内的研发、制造体系。特别是巨型工程子午胎,其属于轮胎行业最难大规模开发的品种,存在高技术、高投入、高风险、高回报的特点,但其盈利性也是最高,公司已打造世界最大63吋巨型工程子午胎。

2、全球化产能布局和本土化运营能力

与全球头部胎企的比拼,除了高端产品研发能力之外,全球化布局和本土化运营能力也至关重要,特别是在贸易逆全球化的背景下,搭建完善的全球化产能布局,提升本土化运营能力,可以有效提升全球轮胎市场供应能力,同时规避贸易壁垒风险。

全球化产能布局方面,公司作为首家在海外建厂并最早拥有两大海外规模化生产基地的中国轮胎企业,持续推进全球化布局。公司已在中国的青岛、东营、沈阳、潍坊及越南、柬埔寨建有轮胎生产基地,在青岛董家口、墨西哥和印度尼西亚拟建设轮胎生产基地,全球化布局行业领先。通过全球化布局,公司一方面可以更好地服务现有客户,降低运输成本,缩短供货周期,增加供给能力;另一方面,全球化的产能布局能够一定程度上避免由于贸易摩擦带来的业绩不稳定的风险。

本土化运营能力方面,越南生产基地是公司全球化战略的起点,也是中国轮胎企业“走出去”的第一座海外工厂,更是目前世界上最大的轮胎单体工厂之一。目前,公司已在越南生产基地建立起涵盖研发、生产、销售等在内的完整产业链,打造了赛轮“本土化运营”样板工程,为公司全球化战略落地提供了宝贵的经验,为实现全球战略布局奠定了坚实的基础。

3、“中央厨房”式的供应链管理模式和产业链一体化协同发展

全球化的过程中,构筑一个自主可控的且高效完善的供应链管理体系显得尤为关键。当前,赛轮逐步探索出“中央厨房”式的供应链管理模式。公司在中国的青岛、东营、沈阳、潍坊及越南、柬埔寨建有成熟的轮胎生产基地,可以实现对新建海外工厂终炼胶、纤维大卷和钢丝大卷等轮胎半成品原料的自供,有望提升全球各生产基地的生产效率,降低生产成本,快速推动产能的投达产。

此外,以国橡中心为纽带,公司与青岛科技大学、软控股份、怡维怡橡胶研究院、益凯新材料等上下游各方成功打造了一个从上游化工原材料、橡胶新材料、智能装备与软件到下游轮胎生产销售、废旧轮胎循环利用的全产业链生态体系。在研发上有效推动技术创新、新材料研发与成果转化,项目投资建设上提高设备交付速度,降低建设成本,缩短建设周期。

4、配套&营销双发力,提升全球品牌影响力

在发展策略方面,赛轮先发展替换市场,打牢自己的产品研发能力、全球化制造能力、供应链管理能力,赚制造型企业的钱。随着公司核心基础能力的打牢,以及当下国产乘用车自主品牌上升势头明显,给国内轮胎企业提升全球品牌影响力提供了良好的发展机遇,公司开始发力配套市场,加大营销力度,提升全球品牌营销力,逐步向消费型企业发展模式进行转型升级。

配套市场方面,公司在提升品牌影响力与确保盈利性之间寻求平衡,目前,公司全钢和半钢产品已进入比亚迪、吉利、蔚来、奇瑞、长安、赛力斯、越南VinFast、北汽、依维柯、中国重汽、宇通、三一、东风等国内外汽车企业的轮胎供应商名录。

市场营销端,2023年,公司持续加强品牌营销力度,其中广告宣传费用为2.89亿元,同比增长75.42%。公司通过媒体投放、参与国际展会、赞助体育赛事、社会公益等方式赋能品牌建设,不断提升公司品牌在全球市场的影响力。2023年,公司以805.72亿元品牌价值位列“中国500最具价值品牌”榜单第116名及“亚洲品牌500强”榜单第331位;公司入围Brand Finance品牌价值评估机构发布的《2023年全球最具价值轮胎品牌榜单》,位列轮胎行业第11位,成为中国最具价值的轮胎品牌。

三、未来投资逻辑的梳理

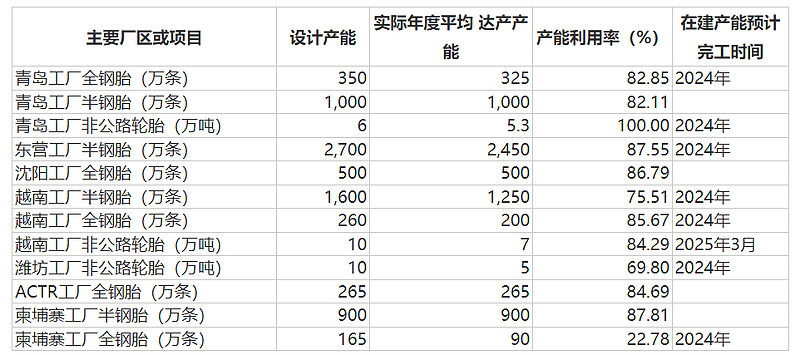

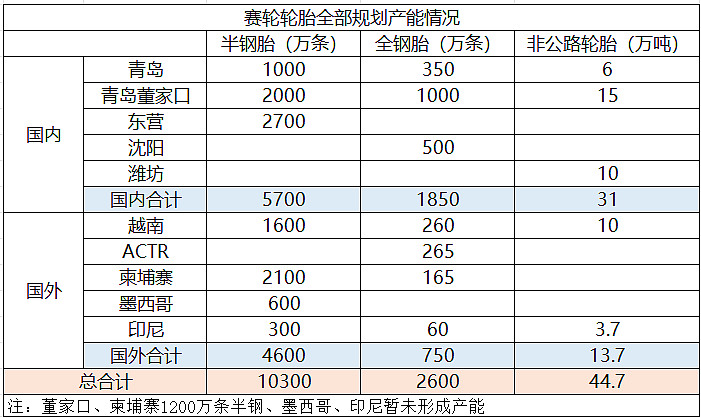

1、公司未来新增产能规模巨大,营收端未来增长空间广阔

2024年,预计新增160万条全钢胎产能、500万条半钢胎产能以及5.7万吨非公路轮胎产能。

长期来看,根据公司披露的可研报告及2023年度报告,公司共规划建设年产1.03亿条半钢子午线轮胎、2600万条全钢子午线轮胎、44.7万吨非公路轮胎的生产能力。

数据来源:公司公告

数据来源:公司公告

2、产品价格和原料自供能力的提升,带动盈利能力稳步上移

市场对液体黄金轮胎产品力和品牌力的认可带动公司提价权的提升,同时,依托国内外成熟的生产基地,公司可以实现对新建海外工厂终炼胶、纤维大卷和钢丝大卷等轮胎半成品原料的自供,从而提升全球各生产基地的生产效率,降低生产成本,公司盈利能力有望保持稳步上移。

数据来源:wind

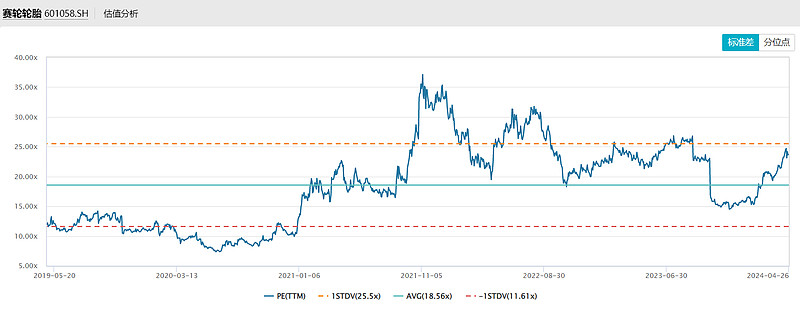

3、从制造型公司切换到消费型公司,实现估值的稳步提升

过去市场更多的将赛轮看作为一家制造型公司,未来,随着市场对公司产品和品牌的逐步认可,公司产品定价有望比肩全球轮胎头部企业,公司估值模型有望从制造型公司切换到消费型公司,实现估值的稳步提升。

数据来源:wind