$天禄科技(SZ301045)$ $京东方A(SZ000725)$ $三利谱(SZ002876)$

当前,尽管受面板行业下行期的影响,公司导光板业务业绩承压,同时TAC膜项目一期正处于准备阶段,还未投产,但个人认为,天禄未来的发展逻辑还是非常清晰的,同时当前市值不到20亿,投资价值凸显。

一、产业链一体化延伸+深度绑定面板厂商,导光板业务有望实现稳健发展

受益于中国面板厂商集中度逐步提升的发展机遇,通过深度绑定下游头部面板厂商群,实现份额的提升。同时,向上游PMMA板材进行产业链一体化延伸,实施成本领先战略,进一步降低成本,进而实现导光板业务中长期经营业绩中枢的稳步上移。

短期来看,2024年以来,台式显示器和笔记本等细分领域需求有所回升,同时部分桌上显示器面板价格有所上涨,静待公司导光板业务边际改善。Canalys报告显示,2024年第一季度,全球个人电脑市场呈现出健康的增长态势,台式机和笔记本电脑的总出货量同比增长3.2%,达5720万台。尽管增长幅度有限,但这显示出PC需求在各个领域持续回暖。受益于Windows 11的更新和AI PC的发展,PC市场将在全年加速增长。同时,2024年以来,部分桌上显示器面板价格有所上涨,笔记本面板价格维持不变。TrendForce数据显示,2024年4月上旬,27吋IPS面板均价为62.1美元,较年初上涨0.5美元;23.8吋IPS面板均价为48.5美元,较年初上涨0.6美元。

二、紧抓TAC膜国产替代机遇,打开新发展空间

当前TAC膜国产化率几乎为0,但其市场规模至少在百亿以上,同时,除TAC膜以外,整个上下游产业链均已实现国产化,特别是下游偏光片和面板国产厂商已占据较大的市场份额。当前,京东方、三利谱已经入股公司TAC膜项目,除了资金的支持之外,可以在技术路径确定和设备选型阶段提供产业意见,在后续调试阶段提供技术支持,在试验阶段协助开展产品验证以及在量产阶段协助对接销售渠道。可以说,整个项目的产业化落地已经成功了一大半。

三、当前估值不贵,投资价值凸显

估值方面,由于今年以来微盘股的大幅震荡,对公司股价也造成了较大的影响。但个人认为,当前不到20亿元的总市值,投资价值凸显。分部估值法来看,导光板业务,随着面板产业逐步回暖,假设恢复到19-21年三年平均水平,估值保守给予10PE;TAC膜业务,一期达产可实现年产6500万平方米,按照每平米10元来计算,以及预计较高的盈利性,业绩会有个大幅增长。估值方面,基于国产高端膜材料的稀缺性和高盈利性,保守给30PE。

四、其他经营亮点

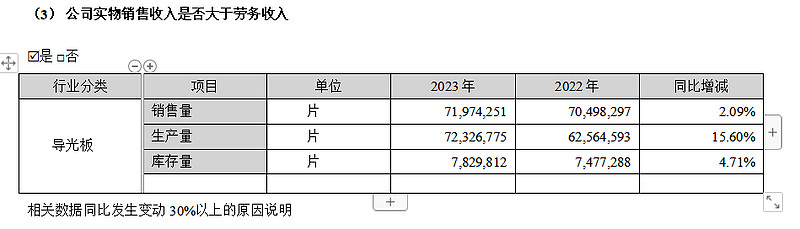

1、深耕导光板业务领域,产销量稳步提升

2022年,公司成功进入三星VD和群创的合格供应商目录,并开始量产供货。2023年,来自上述两家客户的收入合计约900万元。公司运用棱镜型网点技术的产品收入持续增长,2023年共实现收入约2000 万元,目前月销售收入约300万元。同时,该产品2023年毛利率约40%,高于公司整体毛利率。公司在与同行业的技术竞争中占据了优势地位,提高了产品竞争力,增加了公司在高端产品的市场份额。

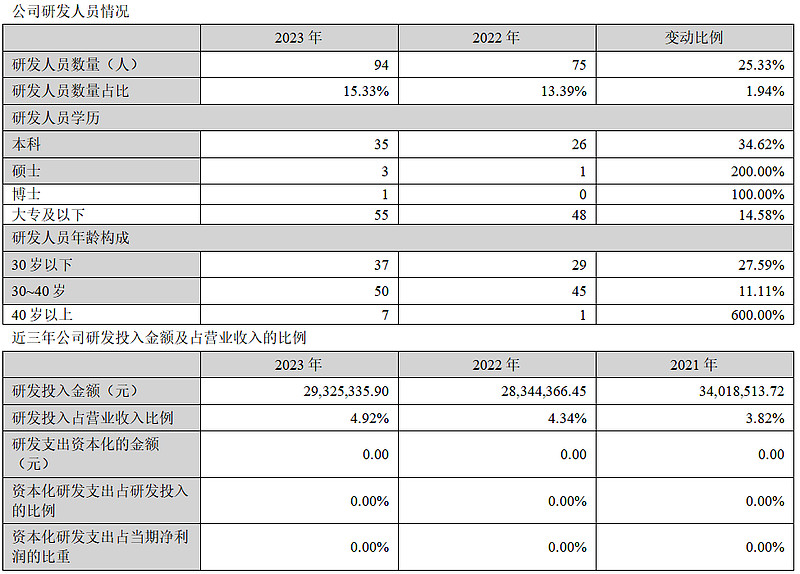

2、加大研发投入,研发团队持续壮大

2023年公司的研发费用为2932.53万元,比2022年略有增长,结构上公司将一部分研发预算投往TAC光学膜新业务。同时,公司研发团队在持续壮大。

3、资产负债情况十分健康

截至2023年末,公司类现金资产(货币资金+理财产品)合计5.8亿元,有息借款仅为4000万,同时资产负债率仅为17.16%,资产负债情况十分健康。

4、实控人全额认购定增股份,彰显发展信心

2023年,公司向特定对象发行股票募集资金1.17亿元,扣除发行费用后全部用于补充流动资金。公司控股股东、董事长梅坦全额认购本次发行的全部股票。本次发行后,梅坦持股比例上升至25.71%,为公司第一大股东。