$山大地纬(SH688579)$ $久远银海(SZ002777)$ $中科江南(SZ301153)$

看了一下地纬2023年业绩快报,个人认为,2023年公司整体经营业绩稳健增长,销售订单持续增长,保障了公司的可持续发展,后续经营业绩增长的快慢要看下游客户的确收进度。同时,基于当前的公开资料来看,2024年公司经营发展主要有三大看点:(1)全国市场份额进一步提升,真正成长为一家全国化公司;(2)大健康医疗业务的发力,特别是公司DiVision产品在山东省内的快速推广;(3)数据要素业务的全面开花。此外,当前公司估值处于历史最低区间,看好公司的价值回归。

一、经营业绩稳健增长,销售订单持续增长

根据业绩快报的内容,2023年,公司营收收入为5.63亿元,同比增长24.09%,;归母净利润为0.81亿元,同比增长30.45%,整体经营业绩稳健增长。同时,公司也提到了销售订单持续增加,表明公司当前的订单情况应该是充足的,详细情况只能等年报了。整体来看,在2023年宏观经济整体承压的背景下,公司的整体发展还是不错的,持续增长的订单是公司未来可持续发展的最大保障。

二、2024年经营发展三大看点

1、全国化战略持续推进,真正成长为一家全国化公司

公司提到,2023年稳步推进全国市场化发展战略,积极开拓市场,全国市场份额进一步提升,具体省外市场的增长情况还得等年报。2023年,公司已完成全国营销团队的重新构建,期待2024年全国化战略的持续推进。

2、发力大健康医疗业务,期待DiVision产品在山东省内的快速推广

公司医保和医疗业务是放在一个大的业务板块,当前全国医保信息平台的建设工作已经基本结束了,预计后续医保业务将进入平稳发展期。因此,公司大概率将发力大健康医疗业务。特别注意的是,2023年半年报,公司着重提到了已初步完成新一代智慧医院信息系统DiVision产品的开发工作,正在推进用户测试及系统优化。此外,公司在山东已服务了1000家以上的医院,有较强的渠道优势,期待2024年DiVision产品在山东省内的快速落地。

3、数据要素业务的全面开花

在数据要素领域,山大地纬已经成长为国内为数不多的能够提供涵盖基础软件、技术服务以及应用运营三大服务内容的区块链整体解决方案服务商。公司定位于数据要素综合运营技术服务商,依托完全自主可控的大纬链技术已在全国各地市、人社部、山东省医保局及沿黄流域9省份省会城市建设城市链、全国人社链、山东省医保链及公积金数字黄河链等数据要素交付通道,具备显著的卡位优势。展望2024年,除了持续拓展城市链、行业链和联盟链的建设工作之外,过往建设的区块链基础设施平台也有望逐步进行优化升级。

在发展数据要素交付类业务上,公司联合了数据源提供单位、数据应用单位、高校科研机构、生态伙伴以及相关监管部门积极参与公共数据授权运营工作,成为连接产业上中下游的枢纽,做大公共数据授权交付市场,而这块业务也是最具想象空间的业务。未来,一旦公开数据授权交付类业务商业模式跑通,那么只要在地纬所建的数据要素交付通道上交付数据产品,公司都要进行收益分成,类似快递收费的模式。值得注意的是,当前公司正在北京数交所谈合作,计划将济南的公共数据和个人隐私数据通过“泉城链+数字保险箱”接入到北京数据交易所平台上,共同开拓公共数据授权交付类业务。同时,公司也中标了济南市公共数据授权运营平台建设项目,该项目是山大地纬在公共数据授权领域中标的首单项目,标志着山大地纬提出的“区块链可信交付通道+数据保险箱”构建数据要素可信流通基础设施的方案在公共数据授权运营领域全面实践落地。未来,随着公司逐步构建起覆盖全国的区块链数据互联网,各级数据资产逐步上链,并实现互联互通,有望推动数据资产交付量逐步放量,推动公司公共数据授权交付类业务实现快速发展。

此外,公司全资子公司地纬赛博作为公共数据授权运营服务商,也将受益于公共数据授权市场的持续发展。

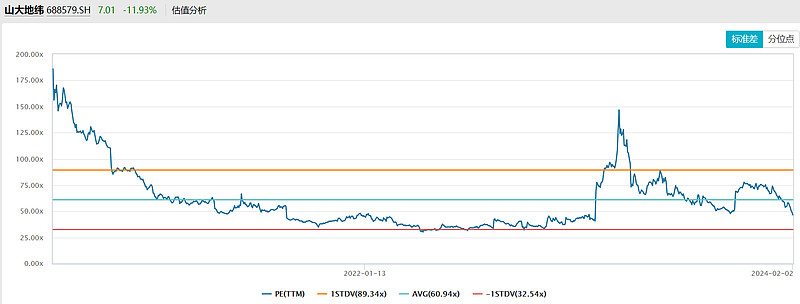

三、估值处于历史最低区间,看好公司的价值回归

根据今天的收盘价计算,当前公司TTM仅为34.22倍,处于历史最低估值区间。这一波下跌是整个市场,特别是小市值公司的泥沙俱下,等到市场情绪稳定,公司未来各项业务的发展逻辑有望逐步被验证,不是纯概念性炒作,看好公司的价值回归。