$世纪天鸿(SZ300654)$ $科大讯飞(SZ002230)$ $中国科传(SH601858)$

结论先行:

国内高考应试教育的长期趋势决定了教辅图书的刚需属性。自2021年7月24日,中共中央办公厅、国务院办公厅印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》后,教辅图书市场规模同比大幅增长。与此同时,虽然近年来生育率下滑大概率将影响后续K12教育总人数的持续增长,但是根据近年来中小学的在校人数情况,在维持正常的升学比例前提下,高中在校人数中长期来看仍会有所增长。因此,个人认为,世纪天鸿教辅图书业务是厚雪长坡的业务。

刚需属性决定了市场规模稳定增长。世纪天鸿深耕K12教育近三十年积累的行业资源、其内容质量、品牌和渠道优势造就了其市场份额的稳定,再加上“教研服务+教辅产品”模式的打造,有望进一步提升与教师、教育局和学校管理者的粘性,市场份额有望进一步增长。

以ChatGPT为代表的AIGC技术的快速发展,为公司教育科技业务的落地创造了良好的条件。基于降本增效的业务逻辑,公司通过内部投入开发与对外投资相结合的方式,打造了多款核心产品:面向学校的“数字化校本综合方案”、面向老师的“小鸿助教”以及面向学生的“笔神作文APP”等。个人认为,对公司而言,基于公司内容端、渠道端和品牌端的优势,打磨好上述产品不是难事,同时通过投资的方式补齐技术端短板,但商业化落地是关键。当前,公司“AI+教育”各业务还处于前期跑马圈地阶段。校内市场是一个半封闭的市场,教师、教育局、学校管理者是非常重要的意见领袖。前期推广阶段,能得到他们的支持,有助于公司进一步实现快速推广。商业化落地方面,“数字化校本综合方案”是To B业务,主要是向学校收费,而“小鸿助教”和“笔神作文APP”是面向老师和学生收费,这两部分产品如何实现商业化落地是难点。但只要公司提供的产品能实打实的帮助老师和学生降本增效,商业化落地只是时间问题。

一、教辅图书业务厚雪长坡,经营业绩有望长期稳步增长

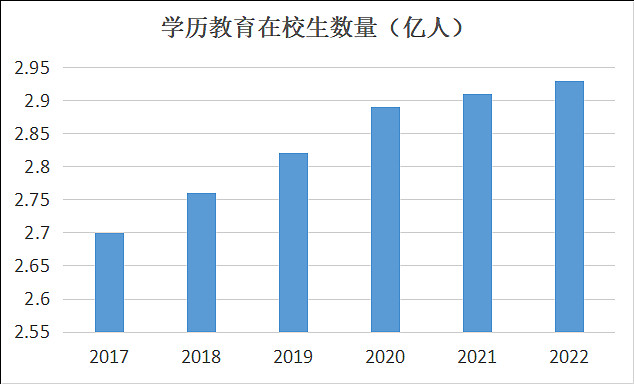

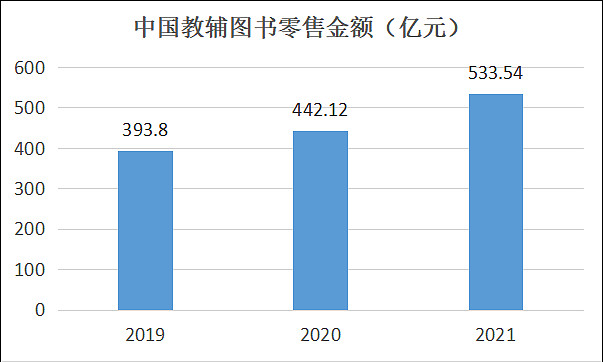

国内高考应试教育的长期趋势决定了教辅图书的刚需属性。而学历教育在校人数的稳步的增长,推动中国教辅图书市场规模的持续扩大。特别是“双减”政策发布后,中国教辅图书市场规模同比大幅增长。根据全国新华书店系统与出版社自办发行单位对各类出版物的零售金额统计结果显示:2021年我国教辅图书零售金额为553.54亿元,同比增长20.68%,占所有文化教育类图书市场规模的54.61%。

数据来源:教育部历年全国教育事业发展统计公报

数据来源: 国家新闻出版署2019-2021年新闻出版业基本情况

当前市场担忧生育率下滑可能会导致未来教辅图书市场规模的萎缩,但世纪天鸿主要以高中的主流教材为核心业务覆盖阶段,虽然近年来生育率持续下滑大概率将影响K12教育总人数的持续增长,但是根据近年来中小学的在校人数情况,只要正常的升学比例得以维持,高中在校人数中长期来看仍会有所增长。

竞争格局方面,世纪天鸿深耕K12教育阶段近三十年积累的行业资源、内容质量、品牌和渠道优势决定了其市场份额的稳定,甚至有可能会持续增长。此外,为了进一步加强与教师、教育局和学校管理者的粘性,公司打造了“教研服务+教辅产品”的业务模式。教辅产品研发方面,上半年公司策划出版图书1,816本,总字数约7亿字,并完成浙江、云南、西藏、宁夏、海南等省份573本评议目录送审样书的制作。教研服务方面,上半年公司组织召开了162场教研服务培训会,教研服务覆盖19个省份的15万教师,以及多地教育系统和地市教育局。通过提供教研服务以及加大教辅产品的研发,有助于提升教师群体的客户体验,增加粘性,同时为公司教辅图书业务的长期稳定发展打下基础。

因此,个人认为,教辅图书业务是厚雪长坡的业务,高考应试教育的刚需属性决定了其市场规模的稳定增长。同时,公司深耕K12教育近三十年,行业地位稳固,再加上公司升级服务模式,通过“教研服务+教辅产品”模式来提升与教师、教育局、学校管理者的粘性,未来市场份额也有望进一步提升。

二、“教育+AI”业务处于跑马圈地阶段,商业化落地是关键

以ChatGPT为代表的AIGC技术的快速发展,为公司教育科技业务的落地创造了良好的条件。基于降本增效的业务逻辑,公司通过对内投入开发与对外投资相结合的方式,打造了多款核心产品:面向学校的校本综合解决方案、面向老师的“小鸿助教”以及面向学生的笔神作文APP。

内容端,一直以来是公司的优势。公司拥有每年3,000余种单品研发能力的策划队伍以及具备根据国家教育考试改革、教材版本变化而更新助学读物的快速反应能力。同时,作为大模型训练三个必备要素之一的“语料”,公司基于近30年所积累的专业化、场景化的教育内容,成为无论是通用大模型还是垂直领域精准模型都必不可少的来源之一;渠道端,公司覆盖全国27个省份的教育厅目录、用户遍布 60,000 余所学校,渠道资源丰富;品牌端,公司深耕教辅行业近30年,“志鸿优化”品牌深入人心;技术端,公司通过对外投资的方式,补齐了技术上的短板。据悉,公司投资的“笔神作文”采用基于Transformer的最新算法作为AI模型底层,一笔两划旗下平台的大数据来自于自身累积,且算法模型也为公司自研训练。

当前,公司“教育+AI”各产品还处于前期推广和打磨阶段。目前,数字化校本综合方案已经在浙江、湖南、广西、山东等4个省份十余所学校试点推广应用;小鸿助教3.0版本正在升级中,通过进一步丰富支持功能,探索训练自有和合作模型,从而满足用户的个性化使用需求;笔神作文APP注册学生用户超过1,600万,月活用户180万,作文社区每月投稿量超过30万篇,积累了500多万篇的优质的作文语料。

随着公司“AI+教育”产品的打磨渐趋成熟以及覆盖用户范围的扩大,后续商业化落地是关键。商业化落地方面,“数字化校本综合方案”是To B业务,主要是向学校收费,而“小鸿助教”和“笔神作文APP”是面向老师和学生收费,如何实现商业化落地是核心问题所在。

综上,短期来看,主要关注“校本综合解决方案”、“小鸿助教”和“笔神作文APP”的推广情况。随着产品的打磨成熟和覆盖范围的扩大,推动商业化落地。