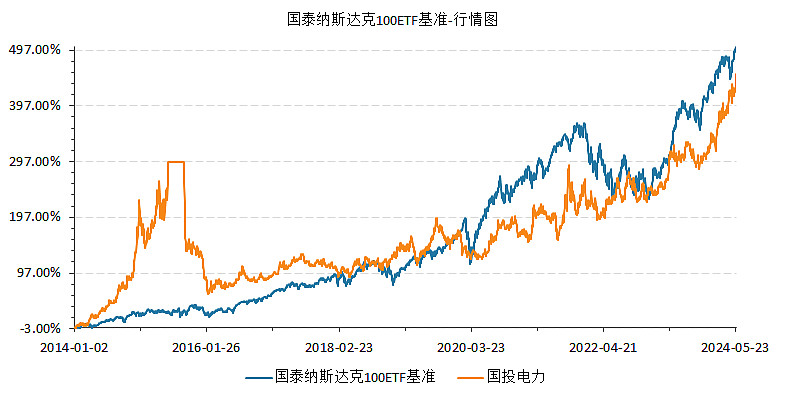

国投电力,2015年6月23,涨到了296%,股价是15.16X股本67.86=1029亿,我看了下2014年净利润是56亿,估值是18.4倍pe,看起来并不是很贵。

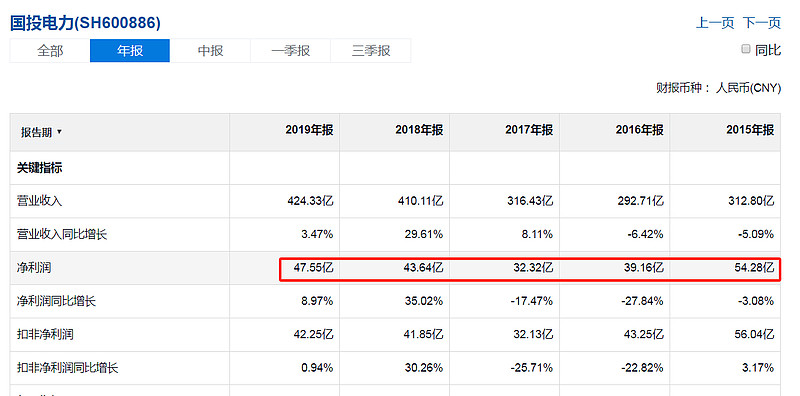

只是后面利润就一直不太行,2015-2017年利润连续下滑,到了2018年开始有了起色

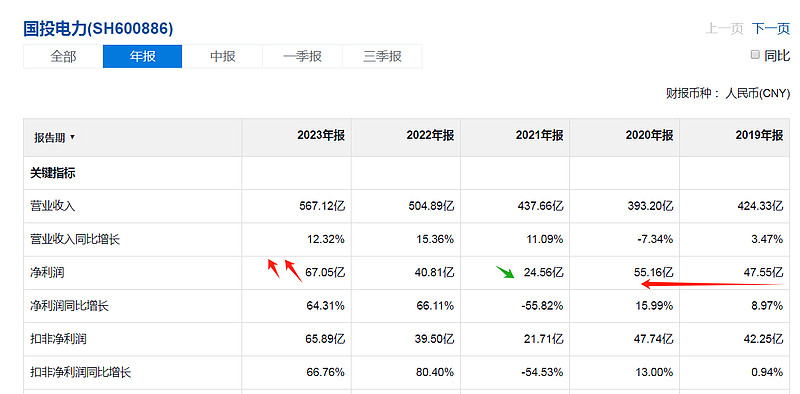

2023年净利润开始超过2014年的56亿达到67亿,股价开始屡屡创出新高。

$国投电力(SH600886)$ $纳指ETF(SH513100)$

国投电力利润波动这么大的原因是啥呢

看了下雅砻江其实净利润变化并不大。

2023年,雅砻江净利润86.58亿。总资产1792亿,总负债1112.6亿。

2022年,73.61亿。

2021年,63.17亿。

2020年,62.30亿。

2019年,60.21亿。

2018年,72.8亿。

2017年,68.88亿。

2016年,73.26亿。

2015年,77.8亿。

2014年,66.8亿。总资产1282亿,总负债941亿。

雅砻江净利润变化不大,那么说明其他资产净利润变化比较大。

2014年雅砻江归母66.8X52%=34.73亿,占净利润比例34.74/56=62%。和现在状况差不多。