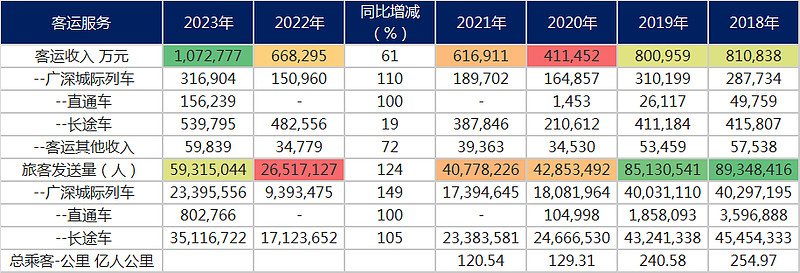

客运服务收入2023年已经107亿,比2018年和2019年都要高32%,但是旅客发送量只有5932万人次,只有2018年8935万人次的66.4%。

这两个数据说明客单价明显提升,直通车收入增加了2倍增加15亿左右,长途车增长25%增加12亿左右。

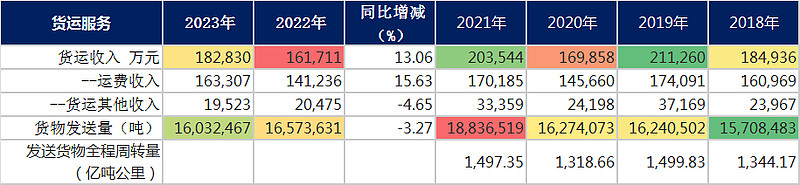

货运业务貌似增速一般,基本没啥变化,略过。

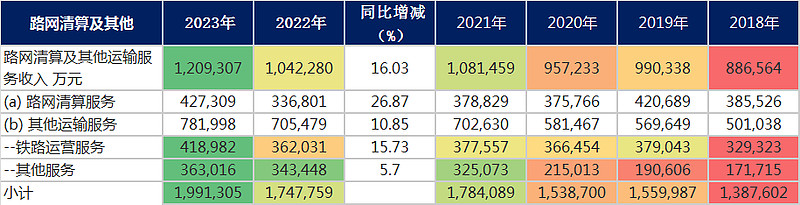

路网清算及其他收入倒是低速增长。

$京沪高铁(SH601816)$| 发布于: 修改于: | 雪球 | 转发:0 | 回复:0 | 喜欢:1 |

客运服务收入2023年已经107亿,比2018年和2019年都要高32%,但是旅客发送量只有5932万人次,只有2018年8935万人次的66.4%。

这两个数据说明客单价明显提升,直通车收入增加了2倍增加15亿左右,长途车增长25%增加12亿左右。

货运业务貌似增速一般,基本没啥变化,略过。

路网清算及其他收入倒是低速增长。

$京沪高铁(SH601816)$