国投电力的年报做得真是漂亮,内容也详实,简单看一下,看到哪里算哪里。

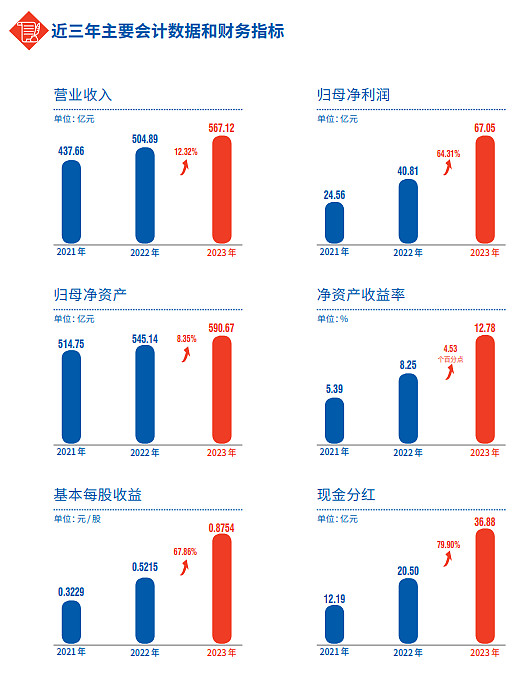

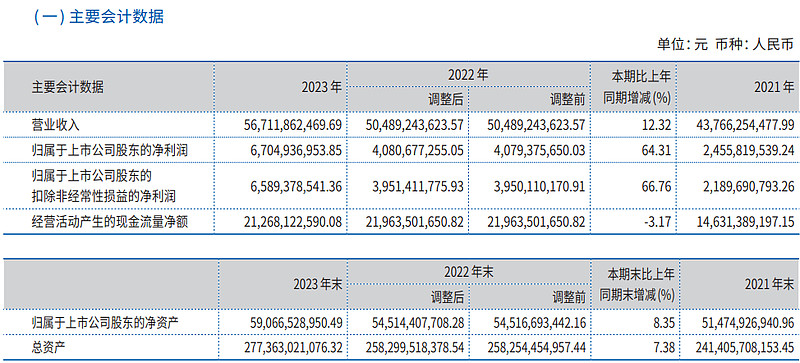

关键数据

可以说近2年利润实现了跨越式增长。

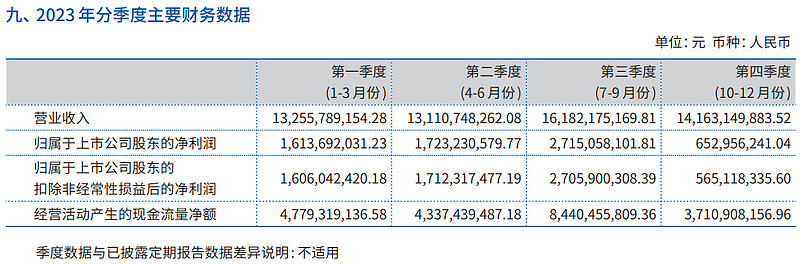

分季度来看,3季度应该是旺季,来水的旺季。

2023年年报分析

绝对控股雅砻江公司优质水电资产

公司持股 52% 的雅砻江公司是雅砻江干流唯一水电开发主体,具有规模化开发及集中控制调度等突出优势。雅砻江流域水量丰 沛、落差集中、水电淹没损失小,规模优势突出,梯级补偿效益显著,运营效率突出,经济技术指标优越。该流域可开发水电装机 容量约 3,000 万千瓦,在我国 13 大水电基地排名第 3,报告期末已投产水电装机 1,920 万千瓦,在建及核准水电装机 372 万千瓦。

在建和核准372/1920=19.4%的增量。

截至 2023 年底,公司清洁能源装机占比 69.31%,其中水电占 比 52.08%,新能源占比 17.22%,其余是清洁、高效的火电项目。各电源间优势互补,抗风险能力较强。水电是公司最大的业 务板块,资源禀赋优异,项目储备规模可观,雅砻江全流域可开发水电装机容量约 3,000 万千瓦,并依托水电资源,全力推进流 域水风光一体化基地开发。新能源装机保持高速增长,投资达标率高,投产项目盈利能力强,项目资源储备丰富。

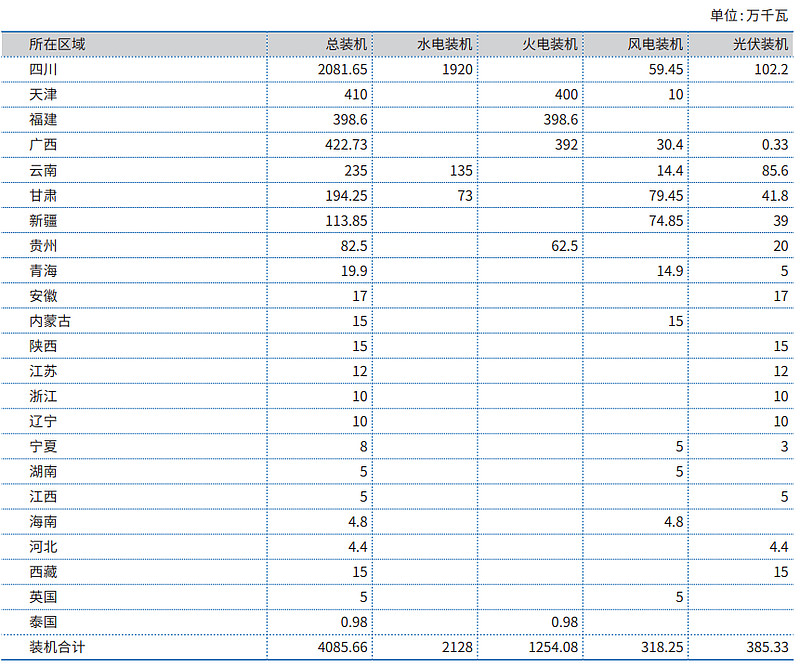

截止 2023 年底各区域已投产控股装机容量情况详见下表:

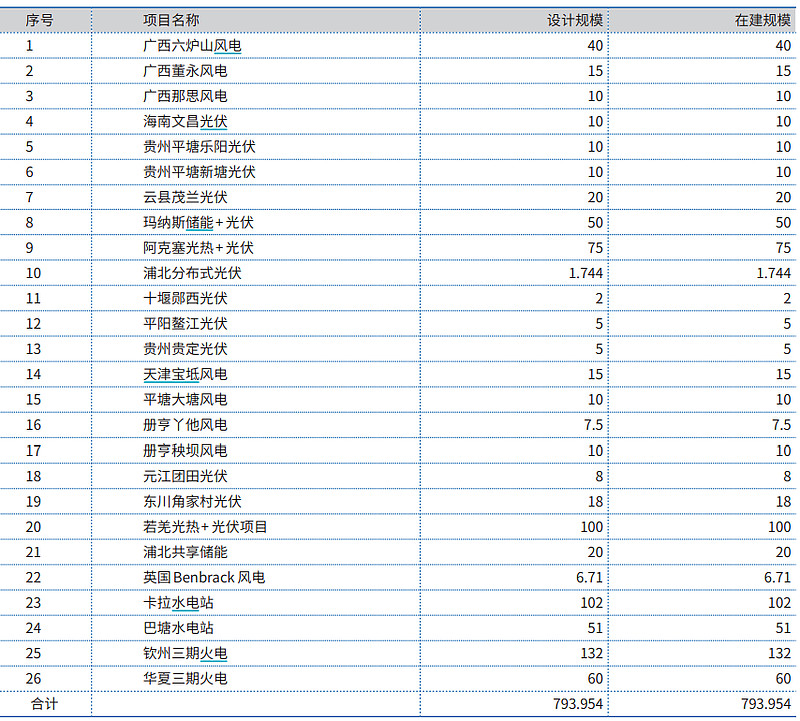

截至 2023 年底,公司在建项目情况详见下表:

单位:万kw

资本性支出情况

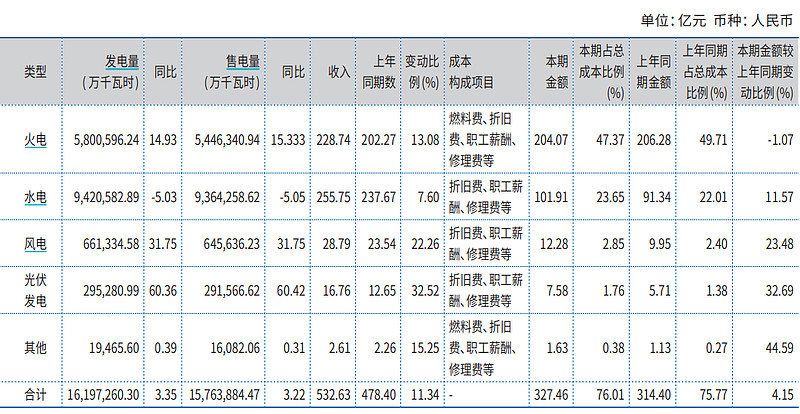

截止 2023 年底,公司已投产控股装机容量 4085.66 万千瓦,其中,

水电 2,128 万千瓦、占比 52.08% ,主要看点在雅砻江,发电量942亿度

火电 四个区域电厂,电价都还不错,1254.08 万千瓦 ( 含 垃圾发电 )占比 30.69%,发电量 ,580亿度;

风电 318.25 万千瓦、占比 7.79% ,发电量66.13亿;

光伏 385.33 万千瓦、占比 9.43%,发电量29.53亿。

2023 年,公司新投产装机 309.24 万千瓦, 其中火电 66 万千瓦、风电 23.31 万千瓦、光伏 219.93 万千瓦。

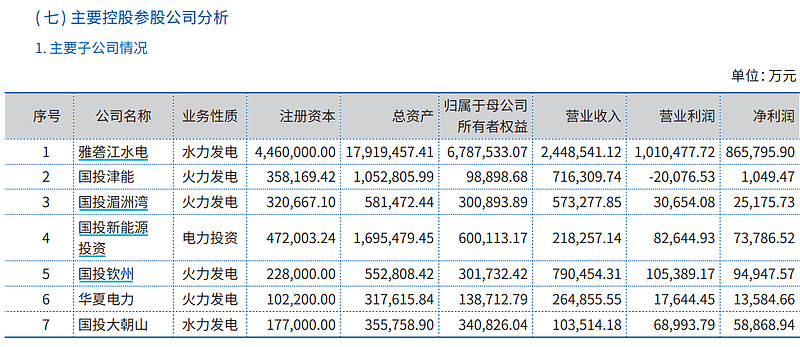

主要参控股公司情况

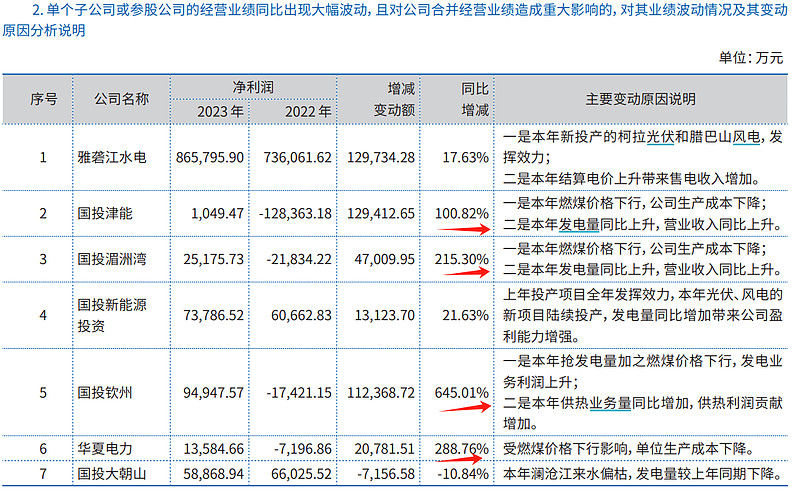

几个火电盈利大幅改善,国投津能2022年亏损12.8亿,2023年盈利1000万,持股64%,增厚归母大概是8亿。2023年上网电量174.4319亿度,0.44387元/度,度电盈利0.06分。

国投湄洲湾盈利改善4.7亿,盈利2.5亿,持股51%,增厚归母2.4亿。2023年上网电量191.13亿度,0.48364元/度,度电盈利1.317分。

国投钦州盈利改善11.24亿,盈利9.5亿,持股61%,增厚归母6.85亿。2023年上网电量151.826亿度,0.49643元/度,度电盈利6.25分。没想到广西的火电价格这么高。

华夏电力盈利改善2.1亿,盈利1.36亿,持股56%,增厚归母1.1亿。2023年上网电量27.2445亿度,0.43119元/度,度电盈利4.99分。宁夏的火电也很不错啊。

这四家加起来归母增厚差不多18.35亿。而2023年净利润增长了26.24亿,其他部分贡献了8亿利润增量(其中雅砻江12.97X0.52=6.74亿)。

利润再拆分

公司2023年净利润67.05亿。

水电部分归母净利:

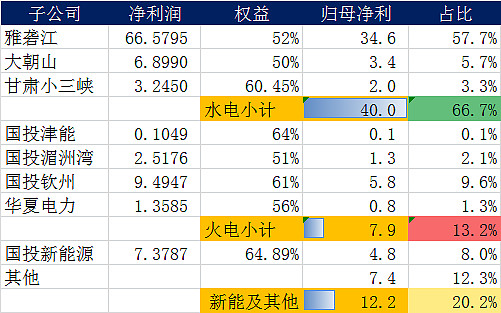

雅砻江86.5795亿,权益52%

大朝山6.899亿,权益50%,云南。

甘肃小三峡3.245亿,60.45%。

火电部分主要是上面的四家,简单汇总如下

也就是按照去年的情况,国投电力是一家水电利润占比2/3,火绿利润占比1/3的公司,考虑水电的现金流是比较充裕的,而且有少部分项目也是建在水电站。

2024年经营计划

1. 全年投资支出计划

2024 年,国投电力股权投资计划 64.1 亿元,基本建设投资计划 346.5 亿元。

2. 全年融资计划 2024 年,公司本部全年计划境内融资总额 210 亿元人民币,计划通过发行公司债、中期票据、可续期公司债等满足资金需求, 或向国家开发投资集团有限公司、国投财务有限公司和银行等金融机构借款解决。

2024 年,公司及境外全资子公司计划境外融资总额 38.50 亿人民币等值外币,计划通过向融实国际控股有限公司及其子公司 和金融机构贷款解决。