原有业务分析

1.水电板块

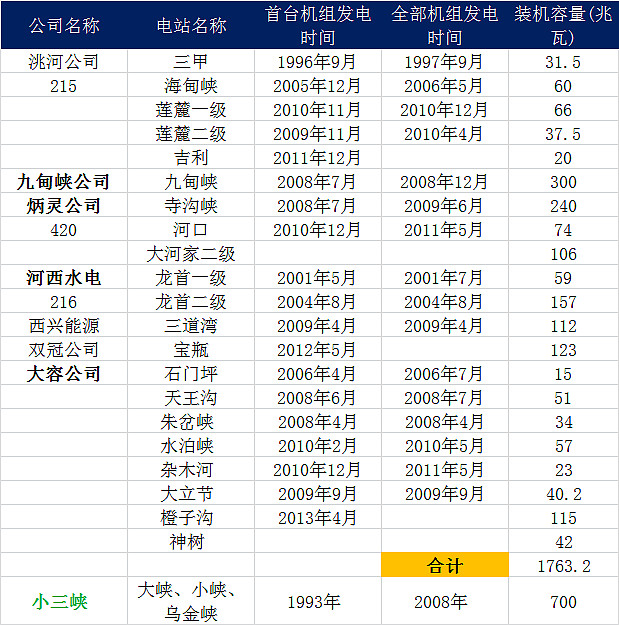

公司旗下有五家水电公司,主要是河西公司、炳灵公司、九甸峡公司和大容公司这四家,洮河公司在2023、2022年居然没有他们家单独数据,其中大容公司参股了国投甘肃小三峡公司32.57%,这个小三峡也是水电公司,并表在国投电力旗下。2023年合计装机容量为170万千瓦,发电量为58.15亿kwh。

四家公司近3年经营数据

河西公司2021-2023年收入1.73亿,1.88亿,1.63亿,净利润4421万、5180万和1430万,基本上是和收入关系比较大,来水好4-5000万净利润,来水不好1000多万的利润。

炳灵公司收入比河西公司大了接近一倍,近三年净利润在6-8000万之间波动。

九甸峡公司收入倒是节节攀升,2021年2.35亿收入净利润5540万,2022年3.35亿收入净利润居然下滑至1923万,到了2023年恢复正常,收入4.88亿净利润1.25亿。

大容公司本身应该不怎么赚钱,收入倒是还行稳定在4.5亿,利润主要来自参股的国投小三峡公司。

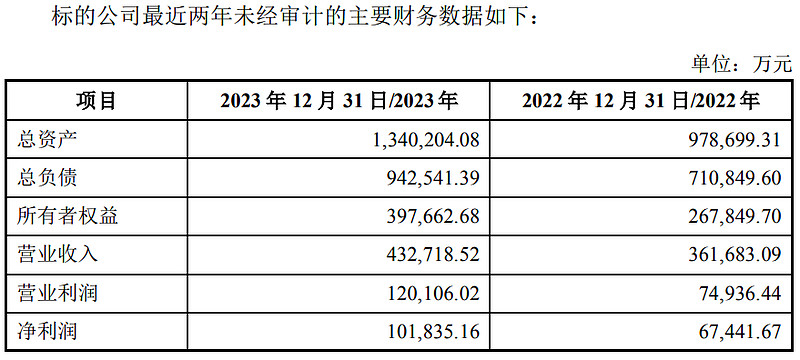

国投小三峡近三年财务数据如下

这个水电公司算是上了点体量,收入基本上是8亿多,净利润3.5上下波动,按照32.57%的权益,基本贡献1个亿归大容公司净利润。2022年和2021年大容公司基本是投资收益,但是2023年居然亏损了,也就是本身的业务亏了1个亿左右。

这么来看大容公司业绩在2023年出了点问题,而九甸峡公司在2022年出了点问题。

装机容量这一块资料比较老,2011年收并购的数据,但是总的装机和现在差不多,合计数还要大一点。

2.绿电板块

公司绿电板块基本上只用看酒汇公司就可以了,近三年财务数据

可以看出酒汇公司2021年到2023年收入和利润都是节节攀升的,2021年收入6.19亿净利润3969万,2022年收入6.73亿净利1.14亿,2023年收入12.22亿净利润4.17亿。

酒汇参股的国投酒一。

对照公司风光收入风电8.96亿,光伏3.21亿,合计12.27亿和酒汇公司的收入12.22亿基本相等。

可见2023年新建投产的光伏项目55万千瓦,总装机达到73.6万千瓦,风电也有些增加的10万,累计值110万。

重要在建工程

这些项目都已经完工了。

后面公司最主要的2个项目

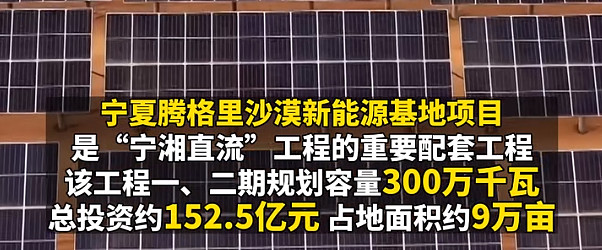

1.腾格里沙漠基地自用600万千瓦新能源项目,成立甘肃电投润能(武威)新能源有限公司,公司持股51%,华润电力持股49%,注册资本60亿。

2.武威民勤100万千瓦风电及光伏项目,全资子公司酒汇公司。

腾格里基地项目依托宁夏至湖南±800千伏特高压直流工程,配套建设新能源1300万千瓦,其中风电400万千瓦、光伏900万千瓦,调峰煤电464万千瓦。

龙源电力的100万腾格里沙漠机组已经于2023年4月投产发电,2023年10月二期200万千瓦项目已经开工建设。

按照龙源电力这个规划300万投资152.5亿,600万投资要300亿,注册资金60亿,资本金一般是20%,正好和300亿吻合。

原有业务未来利润的测算

公司风光现有装机184万kw2023年利润按照3.2亿计算,2023年上网电量28亿度,度电11.4分,100万装机按照1.74亿利润计算。

未来新增600万腾格里权益51%,100万武威民勤权益100%,新增700万装机,406万权益装机。新增利润4.06X1.74=7.06亿,按7亿计算。

公司水电利润2亿就算未来不增长。

这样原有业务利润为3.2+7+2=12.2亿。

定增进行中的项目和后续资产注入的可能

常乐电厂

拟定增的项目为常乐电厂66%的股权,定增价5.10元。配套融资为35名股东。

常乐公司一期 4 ×1000MW 调峰火电项目是电投集团建设的甘肃省“十三五”“十四五”重点项 目,是西北地区装机容量最大的调峰火电项目和甘肃省首个百万千瓦火电项目, 是祁韶±800kV 特高压直流输电工程的配套调峰电源,目前 4 台 100 万千瓦高参 数、高效率、低排放的超超临界燃煤机组已全部建成投产发电。

2023 年 4 月,常乐公司二期 2×1000MW 扩建项目再次开工建设,常乐公司总装机容量将达到 6000MW。常乐公司一期 4 台机组同时运行,年发电量可达 200 亿千瓦时,带动 大规模新能源打捆外送,有力支撑甘肃省经济社会和新能源产业高质量发展。常乐公司二期 2 台机组,投产后与大规模新能源打捆送往负荷中心,可满足甘肃省 电力负荷增长需求,同时保障负荷高峰时段直流的安全稳定运行,对推动地方经济发展具有重要意义。

常乐公司厂址南靠兰新铁路,临近新疆哈密地区,可以利用新疆哈密丰富的 煤炭资源,降低煤炭采购成本,同时建设大型路口电站。

应该来说这个电厂是甘肃最为诱人的地方,因为3#、4#机组一个是23年11月投产,一个是23年12月投产,23年贡献的收入并不多。

2021年华润电力收购常乐电厂34%权益,收购价651,290,000元,常乐电厂估值为19.16亿。(华润电力21年年报P243)

那么这次甘肃收购常乐的价格会是多少呢,个人猜测是43亿左右,增厚公司股本5.56亿,总股本变成21.57亿,对应135亿。

后续可能注入的项目

控股股东的股权结构

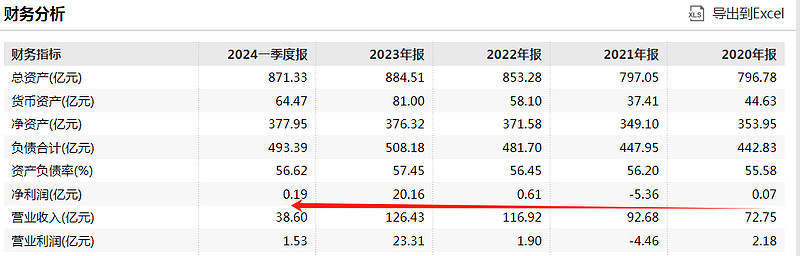

甘肃国资委控股甘肃电投,近期财务数据

也就是控股股东净资产有370多亿,但是除了去年赚了20亿,其他年份基本不赚钱。

和同行的对比

旗下还可能注入的电厂,张掖电厂42.78%的股权

2023年9月8日,甘肃电投张掖发电公司2×1000兆瓦燃煤机组扩建项目的3号锅炉钢架顺利完成吊装,标志着该项目正式进入工程安装阶段。该项目总投资74.42亿元,2025年投产发电后可促进河西走廊风光电的开发与消纳。

注入资产净利润估算

常乐1-4#机组按照18亿利润测算,5-6机组按照2亿利润测算,加起来20亿,归母13.2亿。

张掖电厂按照2亿利润测算,归母0.8亿。

注入资产合计13.2+0.8=14亿利润。

这样原有业务12.2亿利润+注入资产净利润14亿-利息支出1.2亿=25亿利润。

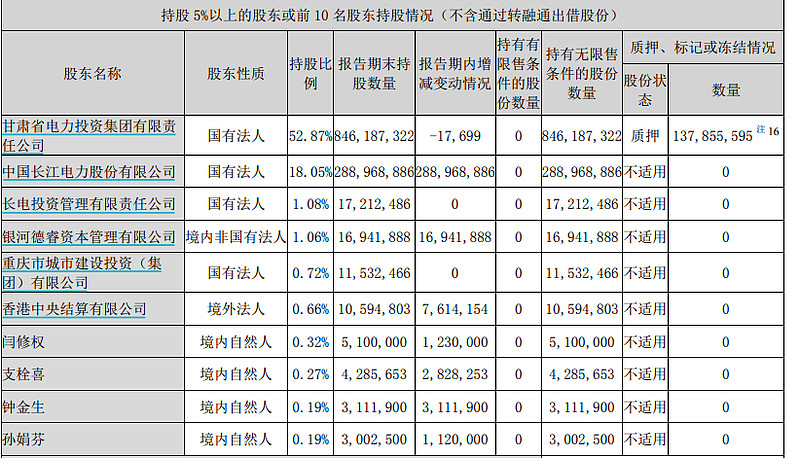

公司的股权结构

截至2023-12-31

相当于甘肃电投持股52.87%,长江电力持股19.13%,在外的股权仅仅28%。

长江电力2022年底定增入股价4.98元,获配223,895,582股。2023年3月31日至2023年9月30日,长江电力通过深圳证券交易所交易系统集中竞价交易方式增持公司股份64,751,304股,占公司总股本的比例为4.05%,增持均价为5.25元/股。持股变成288,968,886股。

长电投资之前持股17,212,486股。

综上,甘肃能源最后看点就是常乐电厂和未来腾格里沙漠的600万新能源,常乐电厂也就是用来配套腾格里沙漠基地的电源,未来归母利润应该是奔20亿规模。至于收益率,还要取决于增发摊薄,另外腾格里新能源项目实际盈利不知道如何,可以对照龙源电力的数据看看。

华润参股34%的常乐,49%腾格里沙漠新能源项目,甘肃能源66%的常乐,51%腾格里沙漠新能源,实际都是为了腾格里大沙漠基地。