$西部水泥(02233)$ $海螺水泥(SH600585)$

都知道海螺水泥是水泥行业里面最优秀的,目前港股pe6.5;西部水泥2020年业绩大降13.4%,pe正好4.0,而且长期就在3倍多。希望对比两个公司的业务,明白西部便宜的道理。

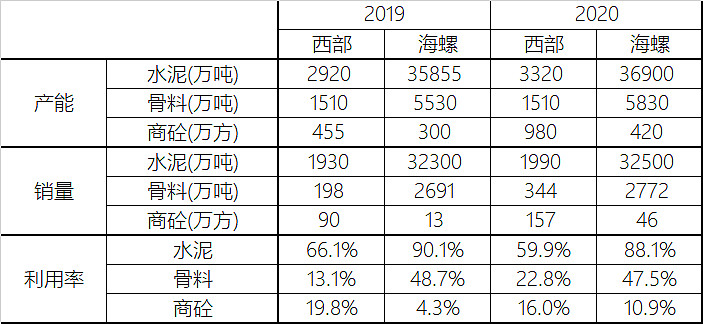

一、产能、销量及利用率

1、西部水泥2020年12月在新疆及莫桑比克各增加了200万产能,因此2020年实际利用率和2019年差不多都是66%;而海螺水泥的利用率在90%左右。

2、西部水泥2020年水泥销量增加3.1%,海螺水泥2020年自产销量增加0.6%。

3、西部水泥的骨料和商砼的占比更高,2020年保持了的70%多的增长。

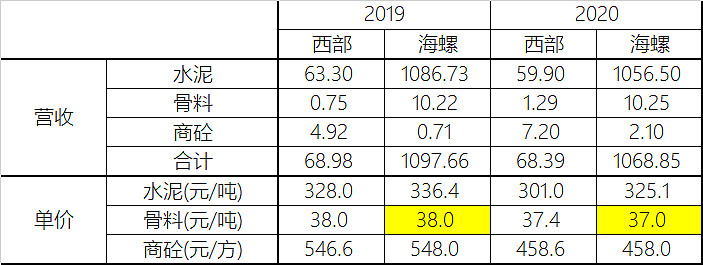

二、营收、单价

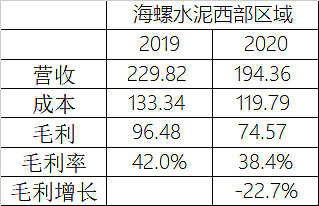

1、西部水泥的水泥营收降低5.4%,海螺水泥降低2.8%;主要是西部水泥的单价下降更多。但仅以海螺水泥的西部区域而言,营收是降低了15.1%,远远逊于西部水泥。

2、西部水泥的骨料营收占比1.9%,商砼营收占比10.5%,高于海螺。

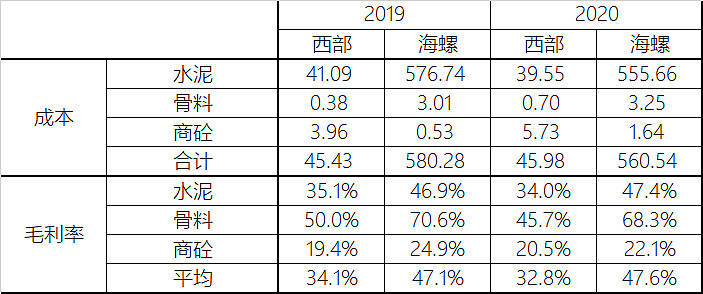

三、成本、毛利率

1、海螺水泥的毛利率从46.9%提升到47.4%;

2、西部水泥的毛利率从35.1%降到34.0%,低于海螺西部区域38.4%的毛利率。

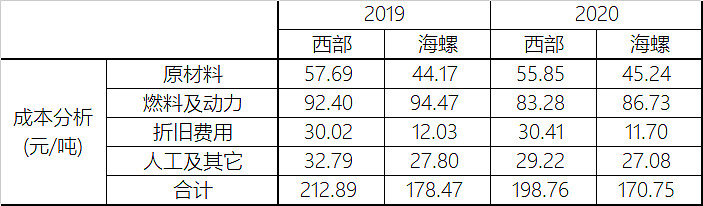

四、成本分析

1、西部水泥原材料成本比海螺高23.4%或10.6元/吨;

2、西部水泥靠近产煤区,燃料及动力成本比海螺略低4.0%或3.5元/吨;

3、西部水泥产能利用率低,折旧年限更为保守,折旧费用比海螺高160%或18.7元/吨;

西部水泥房屋折旧年限20年,海螺为30年;西部水泥设备折旧年限为12年,海螺为15年。如果将西部的折旧年限和海螺一致,折旧费用大约减少8元/吨。

4、西部水泥人工及其它比海螺高7.9%或2.1元/吨,产能利用率低抵消了西部地区人工便宜的优势。

5、综合下来,西部水泥的成本高过海螺16.4%或28元/吨。

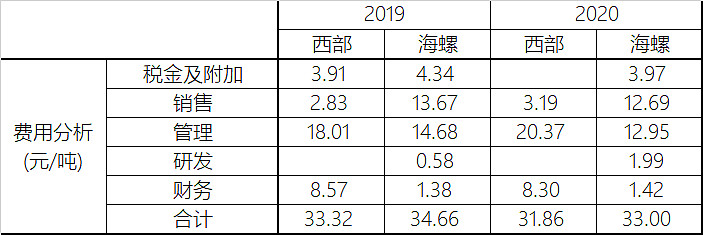

五、费用分析

注1:为方便对比,西部水泥2019年的数据是按照尧柏水泥。

注2:海螺水泥的贸易业务毛利率极低,但它能够加强市场影响力,其综合效益已经反映在自产业务中,因而把各项费用直接算在自产业务上。

1、西部水泥的市场主要集中在陕西东南部地区,其销售费用远低于跨区域销售的海螺水泥9.5元/吨;

2、西部水泥的管理及财务费用远高于海螺水泥,抵消了销售费用较低的优势;

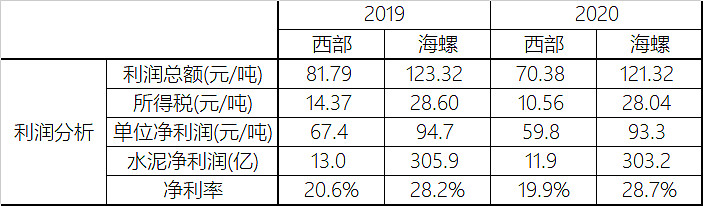

六、利润分析

1、海螺水泥每吨水泥的税前利润比西部水泥高72.4%或51元/吨;

2、西部水泥的西部地区有税收优惠。

3、海螺水泥每吨水泥的税后净利润比西部水泥高56.0%或33.5元/吨;

4、海螺水泥销量为西部水泥的16.3倍,利润是西部水泥的25.5倍。

七、其它利润

1、西部水泥开展融资租赁业务,加上存款利息约2亿;海螺水泥利息及理财收入接近30亿;

2、西部水泥利用工业废料生产特种水泥,资源退税约2.5亿;海螺水泥开展垃圾焚烧,资源退税加上政府补助约19亿元。

4、海螺水泥有400多亿的股权投资,资产处置、投资收益、价值变动带来利润约18亿。

八、总计净利润估算

1、海螺水泥主要依靠现金及股权收益增加,2020年的利润保持4%左右增长。

2、扣除一次性损益外,西部水泥的利润微降4%左右。

九、关于西部水泥的思考

1、水泥行业确实是一个区域性很强的行业,企业盈利能力的差异,主要取决于所处区域的产能利用状况和头部企业的市场占有率。

2、水泥行业龙头企业的竞争优势,并不明显强于区域企业。海螺水泥2020年西部区域的营收和利润下滑程度,均超过了陕西东南区域的龙头西部水泥。

3、产能置换政策限制了新增产能,同时也限制了行业龙头企业取得区域优势的扩张,使得西部水泥这样的区域龙头能够继续保持区域内的影响力。

4、北方水泥产能严重过剩,而且冬歇期间因供暖煤炭供应及空气环保压力均较大,利用冬季错峰生产,能够完美解决三者间的矛盾。错峰生产的常态化实际上缓解了产能过剩的严重程度。以西部水泥为例,从12月1日到3月10日的错峰停产,产能利用率实际上从66%提升到77%。

5、2021年西安到武汉、西安到重庆、西安到延安以及川藏铁路的开工建设,在较长时期内会增加西部水泥产能所在陕西南部、东部、铜川地区、康定地区的水泥需求。

需求增加应该能够带来销量及单价两方面的改善。

6、铜川日产万吨熟料的产线投产,对控制成本会有较正面的影响,产品的竞争力会增强。因秦岭的环保要求严格,西部水泥关闭了许多石灰石矿场,需对外采购石灰石。铜川的石灰石资源丰富,应该能够降低原料成本。铜川线自动化程度高,替代5条生产线后,人工成本会大幅降低。

7、西部水泥面向下游客户开展融资租赁和小额贷款业务,在取得较高利息收益的同时,还能增加客户粘性,在民企和个人银行贷款困难的情况下,本身是个不错的生意。但2020年末18亿的营收贷款逾期超过10亿,说明这项业务风险极大,公司自身打算减少这方面的规模。

8、莫桑比克12月投产,当月销售2200多万元,开局应该很不错。这个项目是200万产能,公司取得60%权益明面上的成本是660万元以及投入5000万美元的借款完工投产,但去年5000多万的收购咨询费用以及1.5亿元的汇兑损失极有可能是暗地里的成本。总的来说,1.5亿取得200万产能的60%权益,是一项不错的交易;继续关注这项交易引起的法律纠纷。

9、西部水泥的管理层非常专注和务实。尧柏水泥的成长过程,证明张继民先生是一位很有战略眼光的企业家;相信在他的带领下,西部水泥在非洲的拓展会有个很好的前景。这几年西部水泥的利润增长得益于行业竞争烈度的下降,马维平先生带领的管理层也做得非常不错,获任尧柏水泥董事长说明获得股东的极大认可。

10、西部水泥的股权结构非常好。董事会主席张继民先生持股32.3%,张先生女儿持股2.6%,与张先生关系密切的马朝阳先生持有4.1%,三者合计持有39.0%股权,在董事会5个非独立董事中占有三席;第二大股东海螺水泥持股21.1%,在董事会5个非独立董事中占有两席。另外有三家大的外资机构持有20%以上股权,高抛低吸,维持股价长期在低位徘徊。去年,港股通持股比例从3%增加到10%以上,股票成交量趋于活跃,日均成交量大约3000万股。

11、随着西部水泥利润改善及海螺水泥的进入,公司分红快速增加。2017年每股分红0.026元,分红占利润比例20%;2018年开始中期分红,全年每股分红维持0.026元,分红率12%;2019年全年每股分红0.099元,分红率30%;2020年每股分红0.086元,维持分红率30%,同时派发0.036元特别分红,合计分红率42%。

这次基本上分完公司全部现金,符合海螺水泥、机构投资者及中小投资者利益,也符合将公司托付给职业管理人后的大股东的利益;这种基本上分光现金流的分红政策应该会长期维持。

12、随着新疆、莫桑比克项目投产及铜川即将投产,公司大笔投资基本结束,公司不需要持有大量现金。富余的产能将支持公司今后业务继续发展,强劲的现金流保证高比例的分红政策。

13、上市已经11年,信息基本上已经完整呈现,未发现经营者有明显的瑕疵。大股东及管理层在上市公司体系之外,没有什么经营实体,未发现利益纠葛痕迹。

11年来,公司产能从920万吨增加到3320万吨,水泥销量从510万吨增加到1990万吨,营收从15.2亿增加到71.3亿,利润从3.3亿增长到15.6亿,经营现金流从6.2亿增长到在27.0亿。

14、保守的折旧政策虽然让近期的利润每年减少约1.4亿,但利润延后带来的税收延后,能够增加每年3000万左右的现金流,有利于公司在成长期的扩张和长期利益。这些利益,在企业到成熟期后会加倍返还给投资者。

15、最重要的是依据实际情况的投资逻辑:

A:需求见顶以及产能置换政策,让水泥行业从追求规模扩张转向追求利润最大化;错峰生产的常态化,降低了产能过剩地区的竞争力烈度。水泥行业从同业竞争变成同业抱团与上下游产业竞争,均取得了巨大的利润。对于偏安于陕西东南部的西部水泥,应该能够保持较为稳定的利润。

B:区域特征明显的水泥行业在局部区域的集中度远高于下游的建筑企业,可以基于优势地位,向下游的骨料及商砼拓展,从产业链条中攫取更多的利润。西部水泥的骨料及商砼产能相对于水泥,已经达到了12%以上的比例而且高速成长,应该能够对利润提升做出较大贡献。

C:当前西部地区开发程度远远落后于东部地区,可能未来的开发强度能够提升。2021年陕西地区几条重要铁路项目的开工,在未来几年内会提升区域内的水泥需求,带来销量及单价两方面的改善。

D:铜川万吨项目投产,能够降低原料、人工及环境成本,提升产品竞争力及利润率。

E:产能利用率较低,导致区域内竞争压力较大;但当需求上来以后,富余的产能保证在不需要扩大开支的情况下,具有弹性的收入和相对固定的成本,会快速提升利润率水平。

F:西部水泥股权结构非常好,两大股东、三大机构投资者以及小股东利益一致;公司的利润能够最大限度的转化为分红回馈投资者。

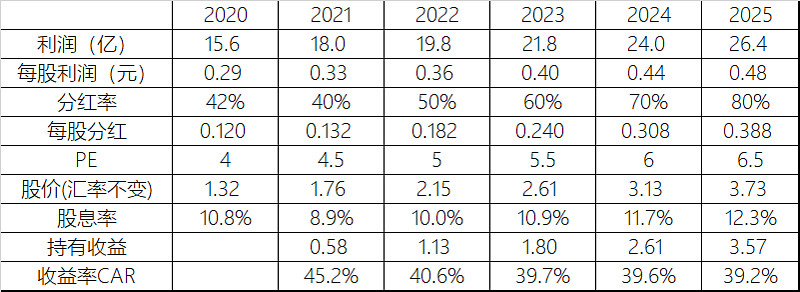

十、西部水泥的估值

1、毛估估(极不靠谱)公司今年利润恢复到2019年18亿水准,未来5年的年均利润增速不低于10%。

2、拍脑袋(极不靠谱)公司未来5年的每年利润的分红率从40%增长到80%。

3、当行业需求稳定,西部水泥营收、利润、分红持续稳定增长,投资者对水泥行业及西部水泥的认知会趋向正面,西部水泥的估值从现在的4.0提升到6.5,和当前海螺水泥一致。

4、基于上面三项假定,西部水泥的中长期的收益率能够达到年化40%左右,是非常理想的投资标的。