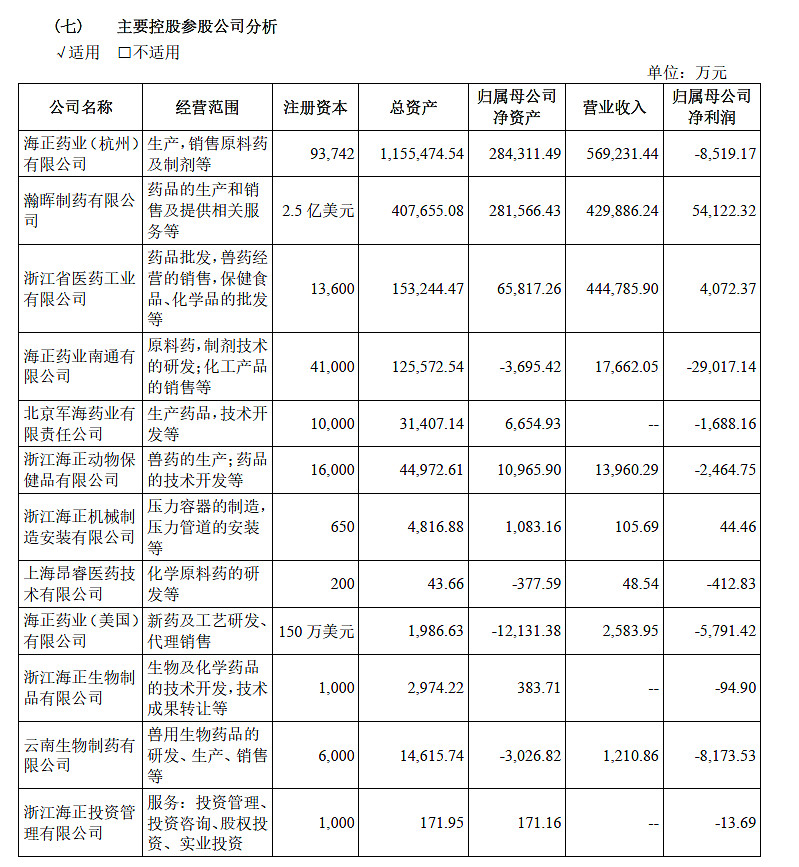

$海正药业(SH600267)$ 主要控股参股公司如下:

欢迎大家一起来 一个个剥丝抽茧,有对海正基本面特别了解的朋友来讨论下未来各家业绩的增长情况。

并购后股本大概在13亿左右,对应目前市值260亿左右。极端假设:翰晖收益只5亿多,目前PE50倍左右。

那么问题来了?未来三年是否能有50%的增长,也就是2020年5亿,2021年7.5亿,2022年11.25亿。如果这个增长能覆盖,PEG=PE/g=1左右,目前估值合理。

接下来,交给大家一起一个个讨论。

| 发布于: 修改于: | 雪球 | 转发:7 | 回复:19 | 喜欢:3 |

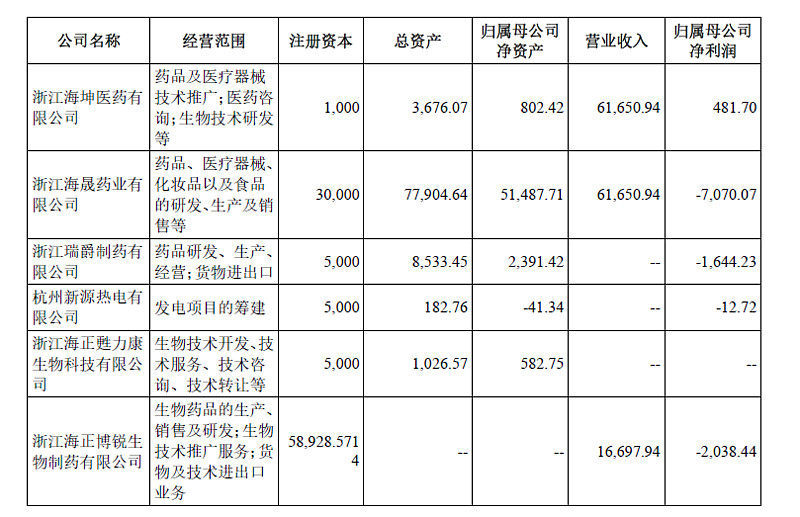

$海正药业(SH600267)$ 主要控股参股公司如下:

欢迎大家一起来 一个个剥丝抽茧,有对海正基本面特别了解的朋友来讨论下未来各家业绩的增长情况。

并购后股本大概在13亿左右,对应目前市值260亿左右。极端假设:翰晖收益只5亿多,目前PE50倍左右。

那么问题来了?未来三年是否能有50%的增长,也就是2020年5亿,2021年7.5亿,2022年11.25亿。如果这个增长能覆盖,PEG=PE/g=1左右,目前估值合理。

接下来,交给大家一起一个个讨论。

趁个热点,瞎聊几句瀚辉吧。

瀚辉的资料公司披的也算比较全,辉瑞退出前主要卖辉瑞和海正的几个药,辉瑞退出以后,聘任李琰出任CEO,使出的几板斧:1.辉瑞的几个药陆续地产(分包装地产/完全地产),降低对辉瑞的依赖,同时提升利润(这个有待商榷),2.稳住核心销售队伍,特别是有优势的抗生素和肿瘤队伍,3.利用健全的团队和医院渠道,增加对应科室的管线产品,提升业绩。

三板斧听上去很简单,但个中辛苦只有管理层冷暖自知,过去一年多的医药集采对瀚辉目前主要利润源的几个已过专利期的原研品种是极大的潜在伤害。瀚辉未来靠守是守不住的,手上几个成熟的品种市场格局基本已定,增也增不了多少。只有也唯有拓品种才能求生存和发展。瀚辉自身没有研发部门,拓品种只能靠买,拼的是眼光和决心,或许还需要点运气,少碰上安必生这样的事情。不过真要到处买买买,瀚辉的底子也并不厚,虽然过往几年每年也能有5个亿左右的利润,但大部分多分红分掉了。里葆多的成功引入和业绩再增长给了管理层很好的底气,也敢于在奥玛环素之类的1类新药上砸大钱。

未来,公司希望瀚辉能通过不断引入品种,特别是有科室优势的品种引入,争取渠道上少投入多产出,提升业绩的同时稳住利润率,在未来4-5年内能实现业绩翻番(最后一句可不是我说的)。

高瓴入股后,今年300亿市值为合理估值。后面改革再进行估值。目前别再抱着再翻一倍来投资,而是慢慢涨,基本面不旦改善,得到市场认可。

目前看贴吧,用三月的疫情信息来谈海正,已经非常落后了,用六月高瓴入局也不行了。后面看产品上量,落到实处。

我只知道@的四个人三个被我拉黑了,无脑唱多的辣鸡

今天走势很健康

30%没问题,新药逐步获批