风格轮动在各个国家的证券市场中都很常见,在我国的A股市场中,诸多研究者已经使用多种方法证实了风格轮动现象的存在。股票市场中的风格轮动主要包括行业轮动和大小盘轮动两种经典类型。本研究聚焦于大小盘轮动现象,基于此现象的研究策略主要表现在大盘股强势时,投资大盘指数,小盘股风格占优时,投资于小盘指数,在两种风格之间不断切换,轮动持有,期望得到更多超额收益。

1大小盘轮动介绍

沪深300指数可以反映我国A股市场大市值公司的股票表现,中证500指数和中证1000指数综合反映我国A股市场中小市值公司的股票价格表现。中证500由全部A股中提出沪深300指数成分股及总市值排名前300名的股票后,总市值靠前的500只股票组成,中证1000则是由中证800指数样本以外的规模偏小且总市值靠前的1000只股票组成。本文将探究通过沪深300和中证500以及沪深300和中证1000指数构建的大小盘轮动策略,期望为投资者的投资提供参考。

2风险调整动量与大小盘轮动

2.1 风险调整动量指标介绍

相对强弱指数RSI是一种衡量资产价格相对于过去走势的强弱程度的动量振荡指标。RSI的取值范围通常为0到100,可以用来衡量市场供需关系和买卖力道,将向上的力量与向下的力量进行比较,若向上的力量较大,则计算出来的指标上升;若向下的力量较大,则指标下降,由此就可以测算出市场走势的强弱。

本指标的构建方法是计算大盘指数月末RSI指标与小盘指数月末RSI指标之差,若当月差值大于0,则说明大盘较小盘更加强势,应配置大盘股,输出信号(1)。若当月差值小于0,则说明小盘较大盘更加强势,应配置小盘股,输出信号(-1)

表 因子介绍

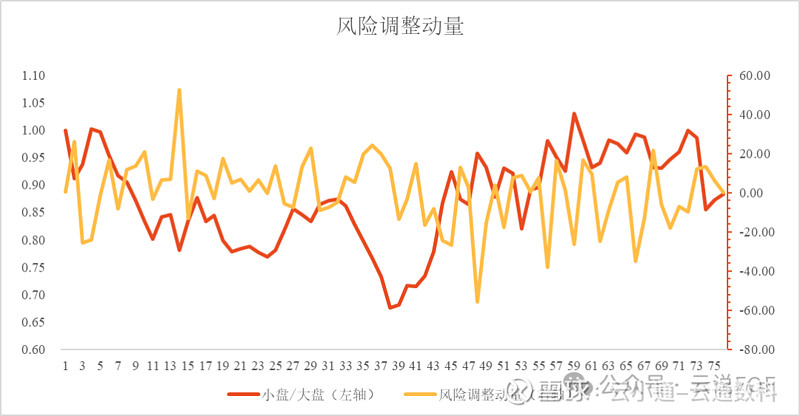

接下来我们来看下风险调整动量与大小盘强度之间的相关性,结果如下图所示。通过观察下图可以发现,风险调整动量与小盘/大盘总体上呈负相关性。这与预期相符,以上图第一期举例,第一期指标大于0,发出配置大盘信号,小盘/大盘指标在下一期下降,说明大盘表现更强势,信号有效。

3回测结果

我们首先将大盘股设置为沪深300,将小盘股设置为中证1000,回测区间设定为2018年1月至2024年4月。我们首先观察基于风险调整动量的大小盘轮动策略,与沪深300+中证1000等权策略以及单个指数的整体收益情况,结果如下图所示。可以发现,基于风险调整动量的大小盘轮动策略在整体上要优于基准以及单个基金,从图上可以发现此基金在2021年的累计收益相较于基准有着较大幅度的领先,而在2022年间有一个较大幅度的回撤,使得超额收益缩减。最终,此策略在回测区间的累计收益率为4.36%,相较于基准的累计超额收益为21.71%,相较于沪深300的累计超额收益为16.6%,相较于中证1000的累计超额收益率为26.82%。

图 风险调整动量策略累计收益走势

上一部分分析了基于风险调整动量的大小盘轮动策略的总体收益情况,接下来我们将分年度分析此策略的表现,结果如下表所示。通过观察下表可以发现,基于风险调整动量的大小盘轮动策略在回测的7年中有6年相较于基准有超额收益,在2022年中此策略遭遇了较大幅度回撤,收益与基准相差较多。在回测区间中,表现最好的是2018年以及2021年,均有接近10%的超额收益,其在2024年表现也不错,拥有5.3%的超额收益,此策略在2022年表现较差,收益较基准相差10.76%。综合来看,基于风险调整动量策略的整体表现不错,除2022年表现较差外,其余年份均能取得超额收益。

表风险调整动量策略与其他策略分年度收益

图风险调整动量策略分年度超额收益

接下来我们再从风险角度观察此策略的效果,本文采用最大回撤衡量风险,结果如下表所示。通过观察下表可以发现,基于风险调整动量的大小盘轮动策略最大回撤较大,相较于基准要高7.7%,说明此策略对风险的控制能力较弱。

表风险调整动量策略与其他策略最大回撤对比

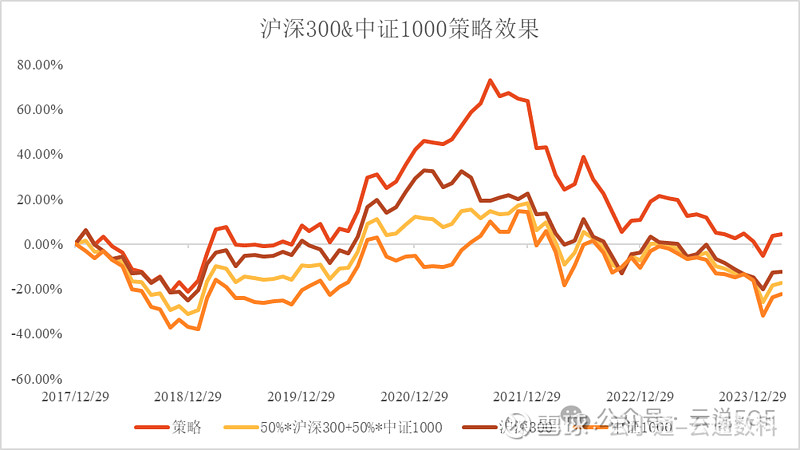

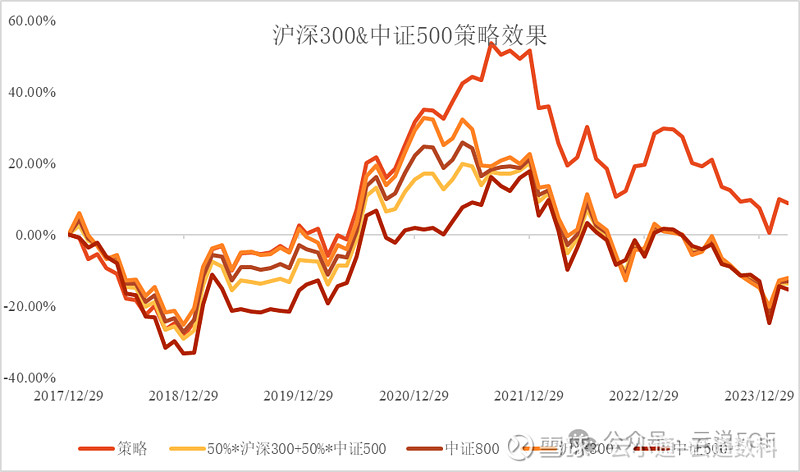

本节我们将策略中的小盘股变更为中证500,因此策略变更为大盘股为沪深300,小盘股为中证1000,回测结果如下图所示。结果显示此策略的累计收益率为8.76%,相较于基准拥有22.6%的累计超额收益,相较于沪深300有着21%的累计超额收益,相较于中证500有着24.19%的累计超额收益。通过观察下图可以发现,此策略的累计收益从2021年上半年开始相较于其他策略开始有较大幅度领先,此领先虽没有扩大,但也保持到了回测区间末。

图 风险调整动量策略累计收益走势

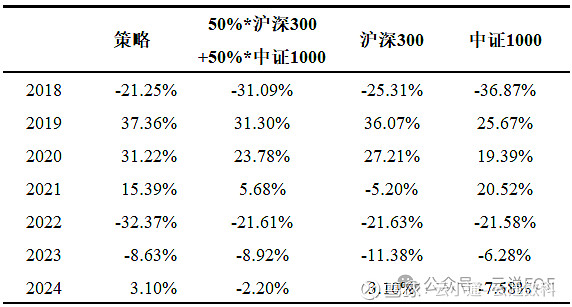

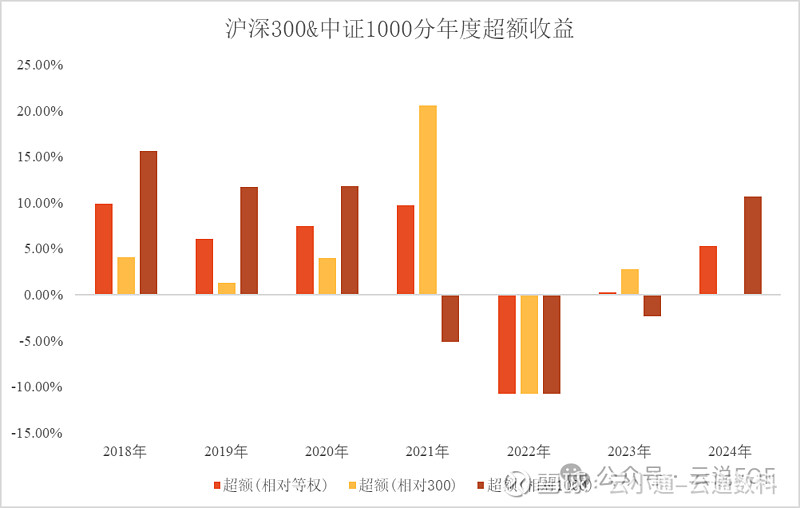

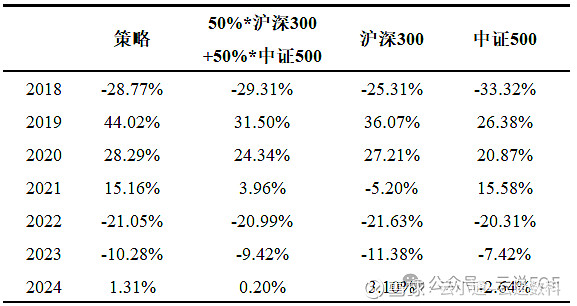

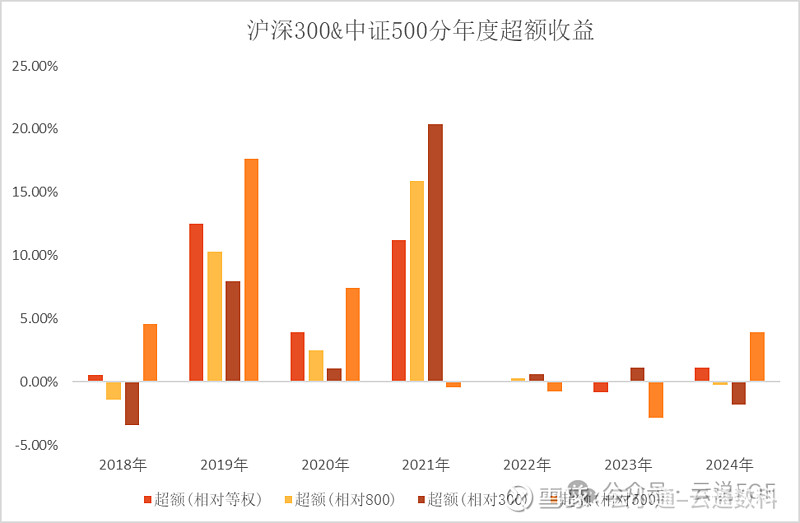

我们再分年度观察基于风险调整动量的大小盘轮动策略的分年度表现。结果如下表所示,可以发现此策略有5年拥有超额收益,在2019年表现最好,相较于基准有着12.52%的超额收益,在2023年表现相对最差,跑输基准0.86%。综合来看,此策略在沪深300+中证500的表现是比较不错的,虽然其在2022与2023年收益不及基准,但相差幅度仅在1%以内。

表 风险调整动量策略与其他策略分年度收益

图 风险调整动量策略分年度超额收益

与上文类似,我们再用最大回撤衡量下此策略的风险控制能力,结果如下表所示,通过观察下表可以发现,基于沪深300+中证500时,此策略的最大回撤为34.51%,要优于基准及个股。回撤幅度要小于沪深300+中证1000。

表 风险调整动量策略与其他策略最大回撤对比

4总结

本文探讨了在中国A股市场中基于风险调整动量的大小盘轮动策略。研究表明,通过计算大盘指数和小盘指数的RSI差值,可以有效捕捉市场的风格轮动现象。在大盘强势时,投资于大盘股指数(如沪深300);在小盘股表现更优时,投资于小盘股指数(如中证500和中证1000)。

首先我们研究了沪深300+中证1000组合策略。通过2018年1月至2024年4月的回测数据表明,基于风险调整动量的大小盘轮动策略整体表现优于基准策略和单个指数。在多数年份获得了超额收益,虽然在某些年份(如2022年和2023年)表现欠佳,但总体上该策略依然展现了较高的收益能力。然而,风险调整动量策略的最大回撤较大,表明其对风险控制的能力较弱。接着我们将小盘股更换为中证500,此策略的回撤和收益表现有所改善。总体而言,基于风险调整动量的大小盘轮动策略在不同市场环境下的收益能力表现不错,但是风险控制能力在某些组合下表现有待提高。

往期文章回顾

捕捉大小盘轮动信号之‘“价格动量”

捕捉大小盘轮动信号之“信用利差策略”

捕捉大小盘轮动信号之“期限利差策略”

免责声明:收益率数据仅供参考,过往业绩和走势风格不预示未来表现,不构成投资建议。投资者据此操作,风险自担。市场有风险,投资需谨慎。