随着金融市场的不断发展和全球化程度的提高,投资者们越来越意识到宏观经济因素在资产配置中的重要性。然而,如何有效地利用宏观风险因素进行资产配置,却是一个复杂而又关键的问题。在这样的背景下,基于宏观风险的大类资产配置框架应运而生。

宏观风险因素作为影响资产价格波动的重要驱动力,在资产配置中扮演着不可忽视的角色。利率的变化、经济增长的趋势、汇率的波动以及市场规模的扩张,都会直接影响到资产的表现和投资组合的结构。因此,本文将聚焦于探讨如何利用宏观经济数据构建有效的宏观因子,为大类资产配置提供科学依据。

本文首先通过主成分分析等方法,选取出影响资产价格变动最主要的几大宏观风险因素。随后,将从宏观经济指标出发,构造出这些因素的高频代理变量,以更加准确地捕捉到市场的动态变化。最后,利用这些高频化因子,构建出更加精准的宏观风险因子序列。

▍1、选取合适的因子

在现代投资组合理论中,资产的多样化是降低投资风险的重要手段之一。为覆盖多种大类资产,本文将使用沪深300、中证500、中债10年期国债总财富指数、中债3-5年国债总财富指数、中债信用债总财富指数、南华商品和美元兑人民币这七种资产日频收益率进行主成分分析。其中采集的资产日频收益率是自2012年1月4日至2024年1月30日的数据。

其中,沪深300指数和中证500指数代表了中国股票市场的整体表现,中债国债和中债信用债总财富指数则代表了债券市场。这些指数的选择涵盖了中国主要的股票和债券资产类别。南华商品指数代表了商品市场的表现,美元兑人民币汇率则是中国外汇市场的重要指标。通过包含这些不同类型的资产,能够更全面地理解整个资本市场的运行情况。

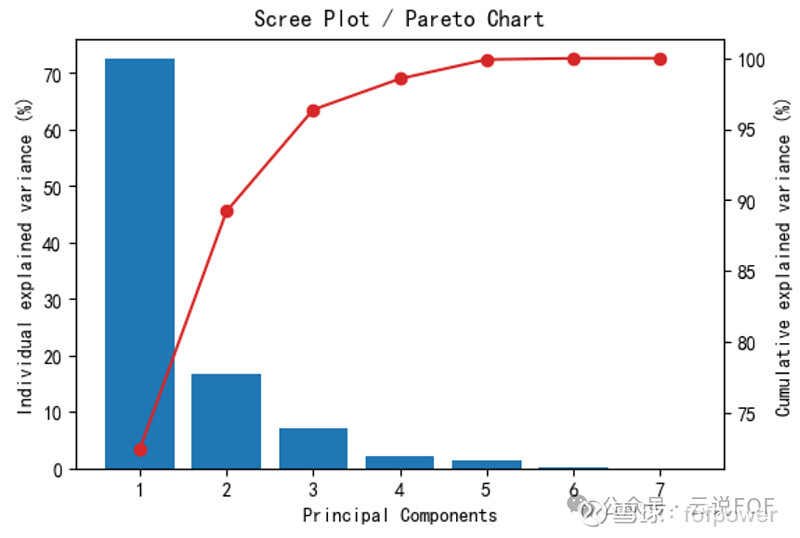

主成分的解释方差比例和累积解释方差比例如下图所示。通过分析结果可以看出,前四个主成分共解释了资产价格波动的98%,这意味着四个宏观因子足够覆盖绝大部分的价格波动。

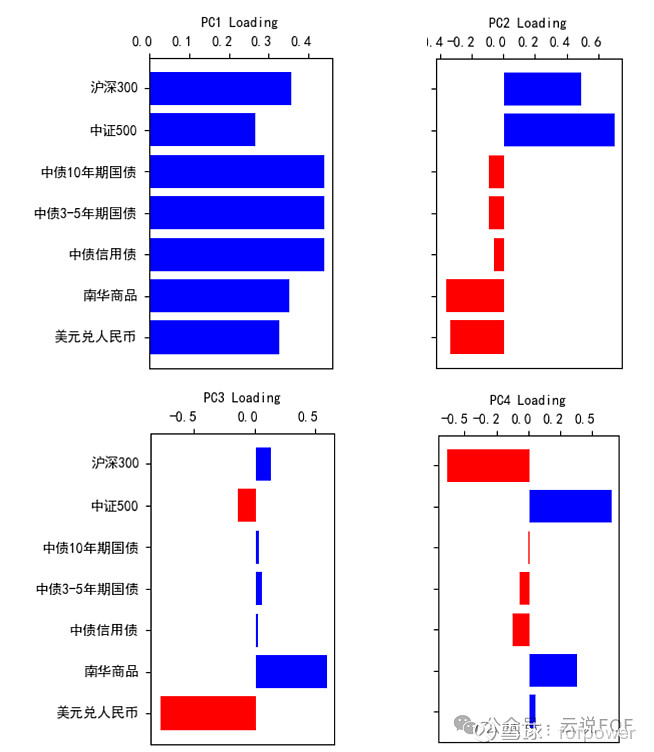

接下来,根据四个主成分在各个资产上的载荷大小及其方向关系,对其进行经济学含义的解读。载荷矩阵的可视化如下图所示:

第一主成分在债券上的载荷较大,对应于利率因子。利率是货币政策的核心工具之一,对债券价格具有直接影响。例如,央行的利率决策会影响债券的收益率,从而影响债券价格。高利率可能会抑制债券价格,因为债券的固定利息支付变得不那么有吸引力。

第二主成分在股票上的载荷较大,且与在债券上的载荷方向相反,将其定义为经济增长因子。经济增长是股票市场表现的关键因素。当经济增长预期良好时,公司的盈利可能会增加,这将推动股票价格上涨。相反,如果经济增长放缓或衰退,股票价格可能会下跌。债券市场也会受到经济增长的影响,因为强劲的经济增长可能意味着央行可能会提高利率以避免通货膨胀。

第三主成分在美元兑人民币上的载荷较大,且与在商品上的载荷方向相反,对应汇率因子。汇率波动会对跨国公司的盈利和资产定价产生影响。如果一个国家的货币贬值,那么该国出口企业的产品在国际市场上会更具竞争力,从而提高了其盈利能力。但是,这也可能会导致进口商品价格上涨,影响通货膨胀率。

第四主成分在沪深300和中证500之间暴露相反,而在债券上的暴露均接近于0,体现了股票市场的规模风格,因此将其定义为规模因子。规模因子通常指的是市值大小对股票表现的影响。在这种情况下,沪深300指数和中证500指数代表了不同规模的股票池。投资者通常会根据不同的规模和风格选择投资组合。例如大盘股(如沪深300指数中的股票)可能在市场动荡时表现更稳定,而小盘股(如中证500指数中的股票)可能在经济复苏时表现更好。因此,规模因子在资产定价和投资组合构建中起着重要作用。

综上,根据主成分分析的结果可以看出,利率、增长、汇率与规模因子是影响资产价格变动最主要的四大宏观风险。

▍2、选取合适的因子

主成分分析的结果依赖于输入的资产组,当输入的资产组合不同时,提取的主成分可能差别很大。且利率和汇率因子有直接对应的经济指标,对于这些有直接对应经济指标的因子,若是使用主成分来表示反而徒增噪音。

因此我们只根据主成分分析的结果来确定因子数量和因子范围,在构造因子时并不打算直接采用主成分分析的结果,而是从宏观经济指标出发完成上述4个因子的构造。

宏观经济指标是反映经济运行状况和变化趋势的重要数据。利用这些指标构造因子,可以更准确地捕捉到资本市场的宏观风险因素。这些因子的高频化序列可以提供更及时的信息,帮助投资者更快地响应市场变化。

本文将使用资产投资组合作为宏观因子的代理变量。步骤分为两步:首先寻找合适的宏观经济原始指标,其次选择资产组合来拟合原始经济指标,作为宏观因子的高频代理变量。经济原始指标选取如下表。

表 2 -1 经济原始指标的选取

在利率因子代理变量的选择上,选取10年期国债收益率,其代表性强、市场关注度高,能反映长期经济预期且与利率曲线形态相关;对于增长因子的代理指标,通常使用GDP来衡量一个经济体的增长状况。然而,由于GDP数据的更新频率较低(季度频率)且存在滞后,因此从GDP的构成要素出发,筛选出了月度频率的经济增长代理指标,包括工业增加值、PMI、社会消费品零售总额以及进出口总额,这些指标涵盖了不同层面的经济活动;选择美元指数作为汇率因子的经济原始指标,因为其全球影响力强,能够多角度反映全球货币市场情况且具有高流动性,美元指数与宏观经济形势密切相关,其在金融市场中被广泛关注和使用;选择流通市值作为规模因子的经济原始指标,流通市值能捕捉到市场流动性对规模因子的影响,并能影响到投资组合的构建和权重分配。

2.1 利率、汇率高频宏观因子构建

利率与汇率因子都有明确对应的资产,原始宏观因子也都是高频化的指标序列,资产组合的构造方式如下:

(1)利率因子:

为保证组合净值方向与原始因子(10年期国债收益率)变动方向一致,选择做空国债净价指数,具体使用中债-国债总净价指数环比收益率的相反数作为利率高频因子收益率的代表;

使用净价指数的优势在于它能反映纯价格变动收益,便于投资者分析市场趋势。相比之下,全价指数还包含了应计利息的部分,可能会因为利息计算的变动而导致价格波动的不确定性,而净价则更直接地反映出债券价格的实际变动情况。财富指数通常涉及到更多的复杂因素,如买入成本、持有成本等,这些因素可能会使财富指数的波动与利率波动之间的关系变得更加复杂和不稳定。而净价指数则相对更为简单直观,更容易理解和解释。

(2)汇率因子:

为保证与原始因子变动方向一致,选择做空美元指数,使用美元指数收益率的相反数作为汇率高频因子收益率的代表。

2.2 增长、规模风格高频宏观因子构建

增长因子与规模因子这两个原始因子都由低频的经济数据合成,且缺乏直接对应的资产,需自行确定资产及对应的权重。本文尝试通过回归的方式,确定构建资产组合所选择的资产以及对应的权重系数。

2.2.1 增长高频宏观因子的构建

Step1:单变量回归筛选资产池

在经济增长上行时,企业对生产原料的需求增加,产品需求和产能增加同时促进企业盈利增加。基于这一逻辑,我们选择股票和商品类资产作为待筛选资产。主观选择15个与增长因子有关的资产作为待选资产池,分别为沪深300指数、上证50、中证500、恒生指数、CRB现货综合指数、CRB现货工业指数、南华期货:能化指数、房地产开发行业指数、通信行业指数、石油石化行业指数、南华商品指数、大宗价猪肉、布伦特原油、沪铜指数、伦敦金现。

以原始宏观因子为因变量,15个资产的月度数据作为自变量(其中数据是2014年3月至2023年12月)进行一元回归。从回归的结果中筛选解释度最高的中证500、恒生指数、房地产开发行业指数、南华商品指数4个资产作为资产池。各资产解释度见下表:

表 2- 2 各资产解释度

Step2:多变量的领先滞后回归,确定回归系数

多变量领先滞后回归是一种统计分析方法,用于探究多个自变量与一个或多个因变量之间的关系,并且允许这些自变量在时间上领先或滞后于因变量。

以中证500、恒生指数、房地产开发行业指数、南华商品指数四个资产的同比序列为自变量,对原始增长因子进行多变量的领先滞后回归,确定领先期及各资产回归系数。经过领先滞后期的遍历后,可以发现当领先期为1时,实现最优解释度,具体回归系数结果见下表。确定领先期以及回归系数后,以归一化的回归系数为权重,对自变量的环比序列进行加权,从而得到高频化因子的环比序

表 2- 3 增长因子回归系数

2.2.2 规模风格高频宏观因子的构建

Step1:单变量回归筛选资产池

主观选择7个与规模因子有关的资产作为待选资产池,分别为申万大盘指数、申万小盘指数、货币供应量(M2增长率)、PMI、标普500指数市场波动率指数(VIX指数)、申万大盘市盈率、申万小盘市盈率。

以原始宏观因子为因变量,7个资产的年度数据作为自变量(其中数据是2007年至2022年)进行一元回归。从回归的结果中筛选解释度最高的申万大盘指数、申万小盘指数2个资产作为资产池,各资产解释度见下表。

表 2- 4 规模因子相关的各资产解释度

Step2:多变量的领先滞后回归,确定回归系数

以申万大盘指数、申万小盘指数两个资产的同比序列为自变量,对原始增长因子进行多变量的领先滞后回归,确定领先期及各资产回归系数。经过领先滞后期的遍历后,可以发现当领先期为2时,实现最优解释度,具体回归系数结果见下表。确定领先期以及回归系数后,以归一化的回归系数为权重,对自变量的环比序列进行加权,从而得到高频化因子的环比序列。

表 2- 5 规模因子回归系数

▍3、高频化因子环比序列

根据上文,得到了四个宏观因子的高频化因子。构建宏观因子体系如下表所示:

表 3- 1 宏观因子体系

根据多变量领先滞后回归得到的资产归一化后的权重,对各宏观因子高频化指标进行加权,得到高频化因子的环比序列。

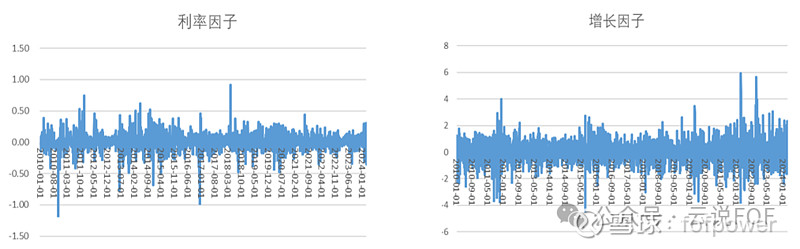

对各高频化因子环比序列进行可视化,结果如下图。

图 3- 1 高频化因子环比序列可视化

▍4、总结

通过主成分分析和宏观经济指标构建的宏观因子体系,能够较全面地捕捉市场的宏观风险,为资产配置提供了更为准确和有效的指导。

在选取合适的因子方面,主成分分析为我们提供了一个全面的视角,确定了四大主要宏观风险因子:利率、经济增长、汇率和规模因子。而从宏观经济指标出发构造因子,则能更准确地捕捉到资本市场的宏观风险因素。

在构建高频化因子方面,通过合理的资产组合构建和回归分析,我们得到了与原始宏观因子高度相关的高频化因子。这一步骤为我们提供了更为精确和实用的宏观因子序列,为资产配置提供了更为准确的依据。

综上所述,基于宏观因子的资产配置框架不仅提供了更为全面和深入的市场认识,还为其提供了更为有效和精确的投资指导。在未来的资产配置过程中,可以更加有针对性地利用这一框架,规避风险、把握机会,实现更好的投资回报。

免责声明

上海琻瑢信息科技有限公司(以下简称”云通”)以尽责的态度,独立、客观地出具本报告。本报告依据公开的信息来源,力求清晰、准确地反映云通的研究观点。云通的利益不与报告中出现的任何机构与基金产品有直接或间接的关系。本报告不构成任何投资参考意见,亦不构成财务、法律、税务、投资咨询意见或其他意见,对任何因直接或间接使用本文所涉及的信息和内容或者据此进行投资所造成的一切后果或损失,云通不承担任何法律责任。

—可以在这里找到我们—

—推荐阅读—

【fofpower操作手册】

引“金”据“典”——云通基金数据字典3.0正式上线!

智能升级!揭秘资产配置新玩法,公募基金一键筛选,主题风格任你切换!

私募代销数据已送达,请查收!

基金池是,但不仅仅是资产配置的工具箱

助力投研,用Power赋予你power!

选基不能“拍脑袋”,起码看看市场基本面吧!

致力于成为业内的六边形战士!

【实战篇】资产配置“刺激战场”,这可以是演习!

【实战篇】缚“基”之力MAX,大家都在用这个......

【实战篇】一键穿透,深挖底层标的,真正助力您的基金投顾业务

【云通动态】

【云通动态】冯美云:源于场景,始于数据,终于价值——基金配置领域的思考和实践

【云通动态】蒋伟伟:百亿量化私募表现出彩,规模扩张较往年提速

【圆桌实录】FOF的机遇与挑战

【演讲实录】朱旭:FOF,让投资成为美好的事

【演讲实录】蒋伟伟:天下大事必作于细——云通服务体系3.0

【演讲实录】胡月晓:变化的世界——我们面对的,唯我们面对

【演讲实录】于鹏:公募基金量化研

【演讲实录】周乐峰:数字化背景下财富管理转型的思考

【云通动态】2023年云通数科第六届“云+FOF”生态圈共建峰会圆满结束!

【基金研究】

【资产配置】是时候回归资产配置的本源了

【基金研究】“江山代有才人出”,明星基金经理迭代史

回撤风波之下,要对量化策略“祛魅”了吗?

【基金研究】可能你没注意,这些基金经理又默默离职了

【基金研究】如何选择夏普系风格因子?(商品篇)

【重磅原创】2023年中国私募证券基金年度报告:严冬过尽春蓓蕾,守得云开见月明

2023年基金行业大事记回顾

【基金研究】兜兜转转3000点,还是回归“固收+”

【基金研究】“浪里淘沙始到金”,笑过五年的基金确实不容易!

【基金研究】基金经理离职再套“紧箍咒”,行业刮起“整业风”

【基金研究】公募基金公司中,主动权益类规模管理的“扛把子”基金经理

【科技赋能】大语言模型在信息抽取领域的应用(一):基金净值序列解析

【基金研究】公募离职人数再添一笔,百亿基金经理厉叶淼离职!

【基金研究】探秘高星级基金:关于基金业绩持续性的探讨

【基金研究】“每个行业都永远有人年轻着”——新晋基金经理盘点

【访谈实录】李路博士:学术研究对高频交易的认识

【绩优基金榜单】

绩优基金月榜单:首战出师不利,2024还能赚钱吗?

【超重磅】2023绩优基金年度榜单发布:大涨58.56%!北证主题加持下的公募主动权益冠军顾鑫峰!

绩优基金11月榜单:年内冠军基金尘埃未定,北交所主题基金突出重围

绩优基金10月榜单:“固收+”基金获市场关注;周思越年内逆市大赚超50%

绩优基金9月榜单:人工智能、传媒等主题基金年内依然强势;万家黄海重回高光时刻

绩优基金8月榜单:东方区域发展登顶“冠军基”,重仓AI的基金下半年回撤明显

绩优基金7月榜单:“半程赢家”刘元海持续领跑,明星青睐人工智能、半导体等赛道

【私募基金月报】

【私募基金月报】开年首月市场波动加剧,百亿私募“大换血”又现新面孔!

【私募基金月报】11月指数增强策略强势领跑;年内超半数百亿私募斩获正收益

【私募基金三季报】10月私募各策略纷纷折戟 ,小微盘指增备案热情不减

【私募基金月报】百亿私募年内超半数实现正收益;私募代销指增策略受追捧

【私募基金月报】7月管理期货策略业绩反弹开启“加速”模式,百亿私募洗牌有喜有忧

【重磅原创】2023年中国私募证券基金半年度报告:风禾尽起 芳草未歇

【量化月报】

【公募量化月报】中证1000指增有望笑到最后,哪位基金经理笑得最好年末拭目以待

【公募量化月报】公募量化基金规模扩张,马芳在管主动量化基金三季度受大举增持

【公募量化月报】公募指增1000仍“吃香”,9月小微盘指增迎布局盛宴

【公募量化月报】年内主动量化基金规模增长明显,8月小盘股指增迎配置良机

【公募量化月报】AI加持,年内主动量化基金大行其道

【云通基金经理报告】

【云通基金经理报告】迷你基“修炼手册”——国金基金马芳

【云通基金经理报告】重返公募,老将出招——招商基金朱红裕

【云通基金经理报告】新能源苏醒,1月权益基金冠军——创金合信曹春林