1.债券基金最近表现

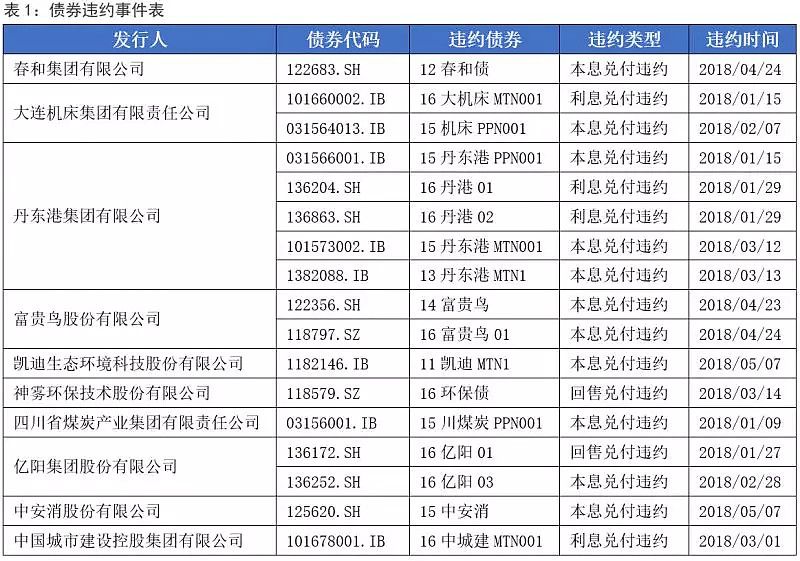

根据今年的数据统计,截止到2018年5月28日,2018年度以来共发生了20起债券违约事件,涉及的发行主体共有11家,其中丹东港集团有限公司作为发行人发行的违约债券最多,已有5只之多。

由于债券违约的事件频发,不少基金公司也受到连累,有些债券基金甚至跌成了股票的感觉。据统计,18年前四个月的债务违约金额,已经超过2015年一整年的金额。而今年“踩雷”的多只债券型基金,多是因为信用风险暴露所致,即债券不能按时按期返还本金及利息,导致债券价值缩水。

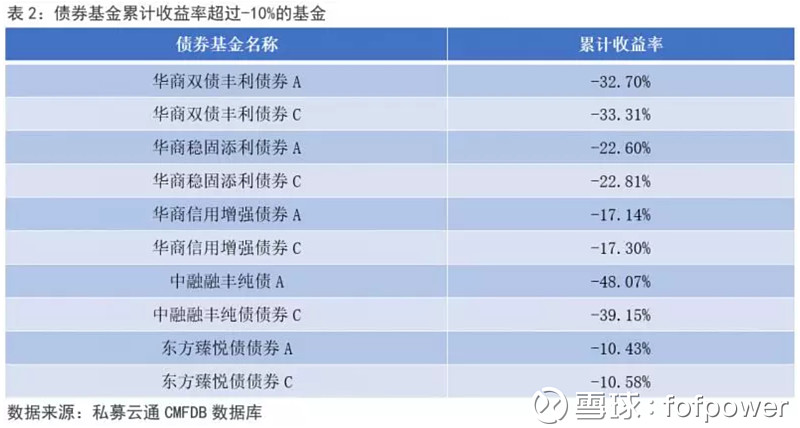

截止至2018年5月28日,债券型基金累计收益率跌破10%共有以下十家。其中,华商基金发行的债券基金亏损数量最多,10只中共有6只债券基金;但累计收益率下跌最为严重的则是中融融丰的两只产品;其中中融融丰纯债A今年以来累计亏损已达48.07%,该基金的C份额累计亏损为39.15%。

而在以上今年累计收益跌幅超过10%的债券基金中,“踩雷”的债券基金有以下四只产品:中融融丰纯债A、中融融丰纯债债券C、华商双债丰利债券A和华商双债丰利债券C。

3.中融融丰纯债踩雷“14富贵鸟”

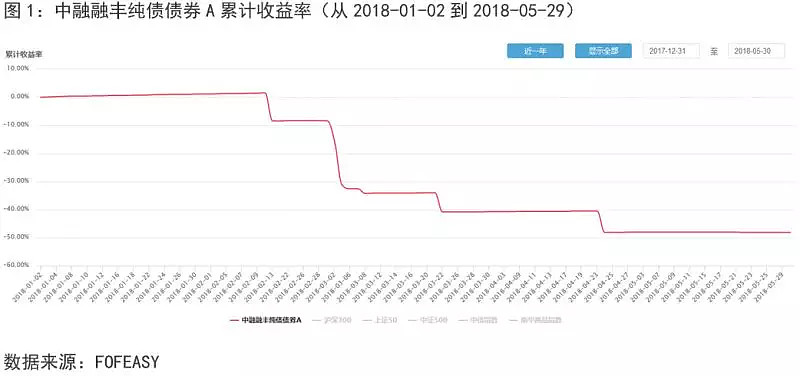

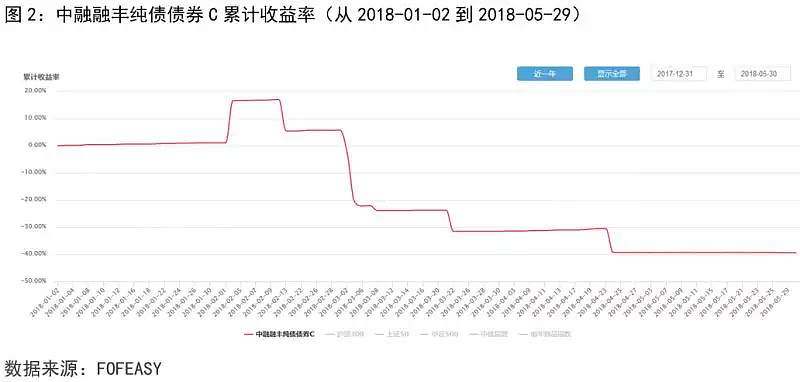

3.中融融丰纯债踩雷“14富贵鸟”观察中融融丰纯债债券A和中融融丰纯债C的重仓债券持仓情况,我们发现这两只债券基金长期重仓持有“14富贵鸟”,在2017年第四季度,其“14富贵鸟”持仓比例甚至达到了47.2%,但值得注意的是“14富贵鸟”的持仓数量一直维持在15万张,也就是说由于“14富贵鸟”净值的暴跌,其占中融融丰纯债的仓位才在2018年一季报中下降到了12.85%。由此可见,此次“14富贵鸟”违约对中融融丰纯债影响重大。

从图1和图2的累计收益率可以发现,中融融丰纯债债券A和中融融丰纯债C在2018年的2 月12日出现了第一次较大幅度的下跌,原因是“14富贵鸟”在复牌前夕,债券评级机构东方金诚国际信用评估有限公司在当日披露了一份公告——《东方金诚关于下调富贵鸟股份有限公司主体及“14富贵鸟”信用等级的公告》。公告中,东方金诚国际信用评估有限公司将富贵鸟主题信用等级进行下调至CC级且对评级展望持负面观点,与此同时,并将其债券的信用等级也降级为CC级。一般意义上,被评为C级债券对投资人来说并无任何经济意义,并且投资人需要承受一定风险。春节假期过后,“14富贵鸟”于3月1日正式下跌,并在短短4个交易日内持续暴跌,该股票累计暴跌超过了92%。3月22日,富贵鸟股份有限公司收到中国证监会发布《调查通知书》,受到这一消息的影响,中融融丰纯债债券A和中融融丰纯债C又迎来一波下跌。4月23日,富贵鸟宣布本息兑付违约,中融融丰债券因此再次下跌。

实际上,由于中融融丰纯债的业绩表现较差,基金规模已在这两年期间大幅度减少。根据2018年第一季度季报显示,中融融丰纯债A与中融融丰纯债C的现存基金规模都分别仅为1200万元和300万元。

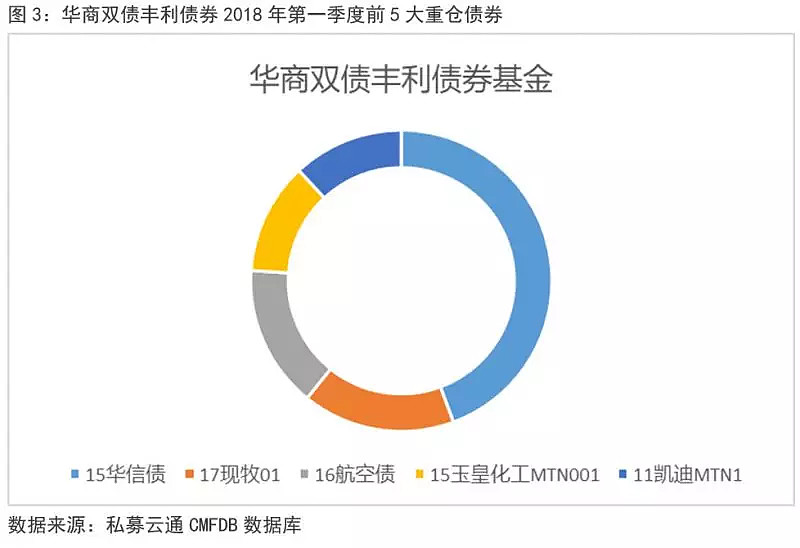

4.华商多只基金净值大幅下跌华商双债丰利债券A、C份额是在2018年选择重仓“15华信债”、“11凯迪MTN1”,其余重仓的债券还有暂停上市的现牧01和延迟披露的玉皇化工MTN001。3月1日,“15华信债”二级市场价格出现暴跌,跌幅高达34.07%并停牌。3月2日,联合评级将“15华信债”从AAA下调至AA+,5月16日,下调至B。联合资信在公告中指出,B级代表偿还债务的能力较大地依赖于良好的经济环境,违约风险很高。5月21日,上海华信公告称,因公司生产经营发生重大变化,应到期兑付的17沪华信SCP002,未能按照约定足额偿付本金及利息共计20.89亿元。受此利空消息影响,5月22日,华商双债丰利债券基金净值再次大幅下跌。而“11凯迪MTN1”在5月7日宣布违约,这也导致了基金净值的又一波大幅度下跌。

目前华商双债丰利债券A、C份额的基金规模大幅度缩水。截止至2018年第一季度末,华商双债丰利债券A和华商双债丰利债券C的基金规模分别为4.7亿元和1.44亿元,其中,华商双债丰利债券C的规模较上期减少高达81.97%。但在2016年第三季度,华商双债丰利债券A和华商双债丰利债券C的基金规模70.1亿元和35.98亿元。事实上,在未踩雷前华商双债丰利债券是华商基金的明星产品,该基金曾荣获证券时报“2015年度一年积极债券型明星基金奖”。

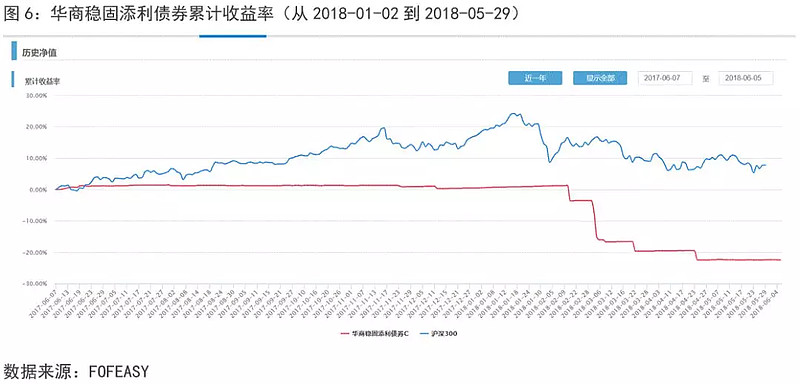

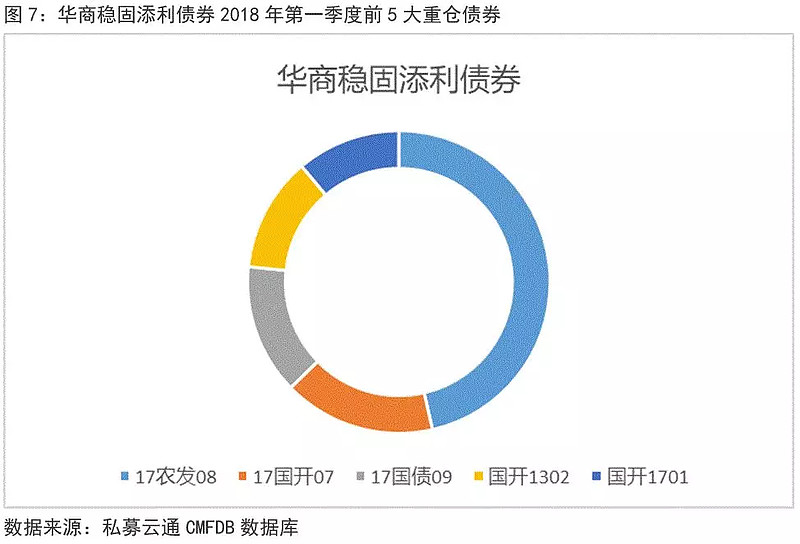

相比之下,华商稳固添利债券净值暴跌的原因则令人感到疑惑,该基金重仓的是国债、国开债和17农发08,而这些债券属于无风险利率债且总占比在86.81%。但鉴于公募基金每季度债券持仓仅披露重仓排名前5位的债券,与此同时2018年第一季度债券市场行情表现较好,我们有理由怀疑华商稳固添利债券同样踩雷违约债券。

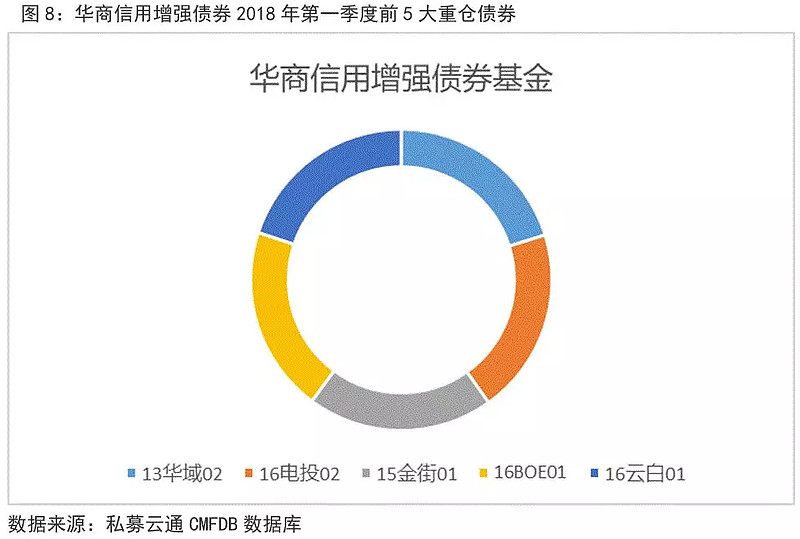

而华商信用增强债券基金重仓的债券并没有出现违约,重仓前5的债券分别为“13华域02”、“16电投02”、“15金街01”、“16BOE01”和“16云白01”占比达到47.93%。但其投资的股票中,持股仓位在4.47%的“万达电影”由于重大事项出现停牌。其余股票由于受海外市场的影响,波动明显,造成收益率的下降。

5.总结

5.总结当前中国的融资大背景的约束日趋紧张,再加上资管新规的监管也日益严峻,且国家严厉控制着去杠杆的发展,所以使得许多本身以外部投资为主要融资渠道的企业面临很多问题。由于此前信用条件相对宽松,许多企业选择盲目借债来满足足迹扩张的野心。所以,现在的环境使得资金链变得非常脆弱,尤其对于那些喜欢借新债还旧债的企业。预计未来一段时间信用违约的风波将还会维持一段时间。

由表5的数据可知,我国信用债违约率自2014年底就开始不断上升,从0.0135%到达2017年的0.1724%。但如果我们放眼国际市场,以美国市场为例,美国的信用债券市场2007-2011年的违约率从0.49%上升至5.71%。由此看出,信用违约的增多并不单单出现在中国,这是一个国际市场普遍存在的现象,并且中国基金产品违约率现在仍处于一个较低的水平。

在今年的债券市场“黑天鹅”事件频现的环境下,因为债券市场流动性较差,当出现投资者大额赎回的情况时,基金管理人只能出售流动性较好的国债来应对赎回,从而使持有的违约债券占比被动上升,这无疑令债券基金的情况雪上加霜。

作为投资者,应避免选择一些信用等级较低的产品,与此同时,比起过于信赖一些评级机构的评级结果,我们更应该关注企业的经营能力、行业变化和国家政策。