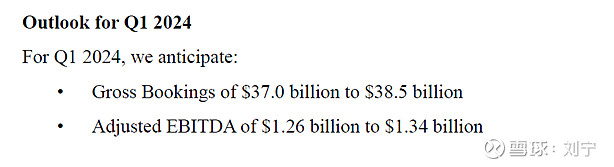

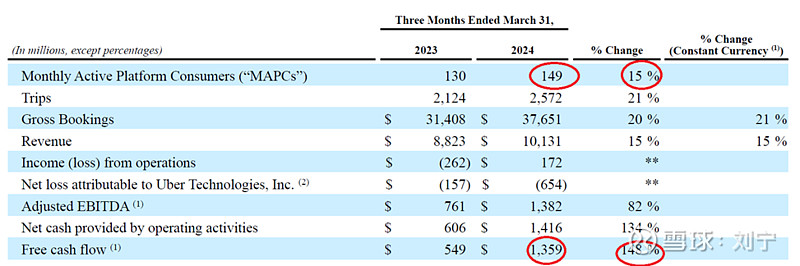

$优步(UBER)$ 昨天出了24年1季报业绩,预定量377亿美元同比增长20%,调整后EBITDA14亿美元同比增长82%,预定量落在了此前指引的中位数上,而调整后EBITDA则超过了指引中位数1亿美元。

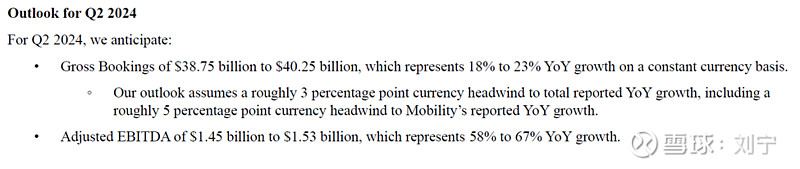

同时公司还给了2季度的指引,预定量预计387亿到402亿美元,同比增长18%-23%,调整后EBITDA14.5亿美元到15.3亿,同比增长58%到67%。

总的来说Uber的业绩挺好,尽管很多短期投资者会关注2季度的指引预定量比共识(consensus)低了一点(2季度预定量共识400亿美元,比公司指引中位数稍高),从长期看,最重要的还是从定性角度看以下几点:

1) Uber月活用户数是否有较大的增长空间?截止到1季度,Uber的月活用户数达到了近1.5亿人,同比增长15%。目前Uber覆盖了全球70多个国家和30亿以上的人口,包括北美洲,南美洲,欧洲,中东,南亚和亚太(除中国外)的广大地区;Uber不仅覆盖了美国,英法等欧美发达国家,还包括了印度,墨西哥,巴西,孟加拉国等新兴人口大国,在亚太地区Uber也覆盖了日韩,中国台湾,中国香港等高密度人口国家和地区。

所以说考虑广大的覆盖地区和人口,以及全球城市人口增长的时代大趋势,Uber的月活用户数有着不小的增长空间;(要知道,滴滴早在2020年(APP下架之前)在中国就拥有超过4亿的月活用户数,是现在Uber的2倍多)

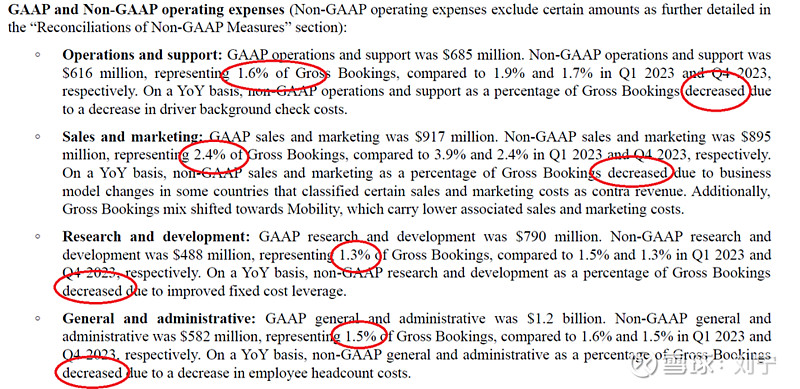

2) 随着营收规模的扩大,Uber能否控制好费用释放利润。这个角度看,这次的1季报Uber的会计亏损主要是由于2项非经常性项目造成了额外的12亿美元的计提,排除非经常性项目后公司费用占比在继续降低,经营杠杆在继续改善中。

3) 最后看公司的估值和自由现金流(FCF)。1季度公司创造了13.6亿美元的FCF,而过去12月的FCF总计达到了42亿美元,对应目前1400亿美元的市值大约33倍FCF估值,算是处于合理范围。