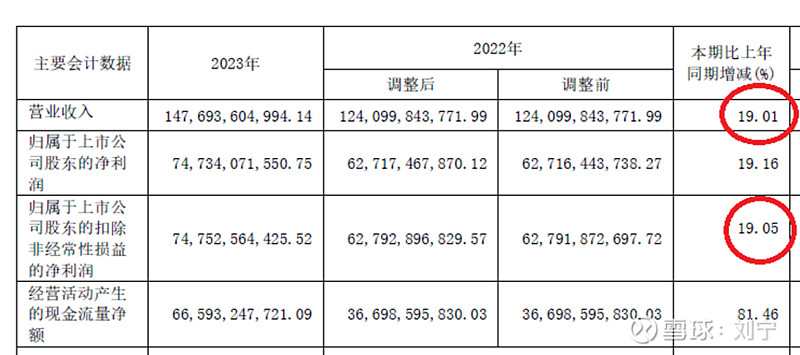

$贵州茅台(SH600519)$ 的23年年报已经新鲜出炉了,业绩比此前的预告更好,营收近1500亿,净利润747亿,增速均高达19%;不过年报出炉的当天,股价并没有多大变化,依然徘徊在1700多元,不由让人寻思茅台的投资者们到底是怎么了?

茅台目前的市值在2.15万亿,对应23年747亿的净利润大约不到29倍市盈率,如果根据茅台年报中的24年经营目标假设15%的24年净利润增速计算,那么对应24年859亿净利润的动态市盈率仅有25倍。

先说同样有配方护城河和提价权的可口可乐,23年可口可乐收入458亿美元,同比增长6%,净利润107亿美元同比增长12%,同时公司也给出了24年的业绩指引:营业收入内生增长6%到7%,每股盈利(Comparable EPS)增长4%-5%。(大家想象一下茅台如果给出给6%到7%增长的经营目标的话,估值不知道会萎靡成什么样);那么可口可乐的估值如何呢,公司目前2565亿美元市值,对应24年112亿净利润大约23倍动态市盈率。

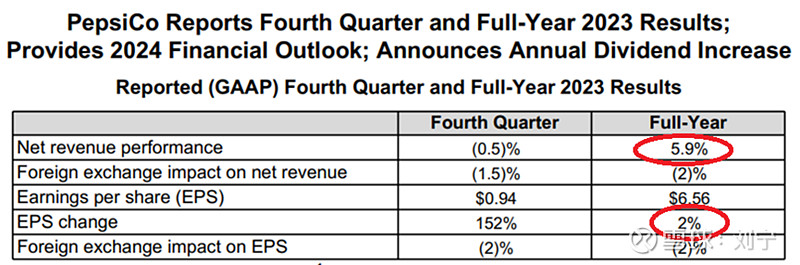

再说另一家食品饮料消费巨头百事可乐,相对可口可乐公司,百事作为行业老二在23年经营逊色,全年收入增长近5.9%,每股盈利6.56美元同比增长仅2%,百事也已经给出了2024年的经营目标:收入增长4%,核心EPS增长8%;不过即使稍微逊色,百事可乐依然有2325亿美元的市值,169美元的股价对应6.56美元的EPS有25倍静态市盈率估值。

再说全球高端酒类巨头帝亚吉欧,因为拉丁美洲的经销商之前渠道囤货太狠,现在出现了20%以上的下滑,加上美国人疫情开放后喝的太多美联储加息后喝不动了,北美销售也受影响,所以帝亚吉欧正面临困境,24财年上半年收入110亿美元下滑1.4%,经营利润33亿美元下滑11%,就算这么差的业绩,公司市值依然有635亿英镑,对应预计24年的33亿净利润大约19倍动态市盈率。

所以说,以上这些海外食品饮料巨头在低增长甚至业绩下滑的情况下,投资者依然愿意给20到25倍市盈率的估值,那么考虑茅台15%或更高的增长目标,目前25倍的动态估值无疑是合理甚至低估的,就算是保守按照25年到28年12.5%的利润复合增速和25倍的2028年市盈率计算,茅台在5年后的净利润和市值也能到1370亿和3.4万亿以上,所以说贵州茅台的投资者不妨多一些信心来展望未来。