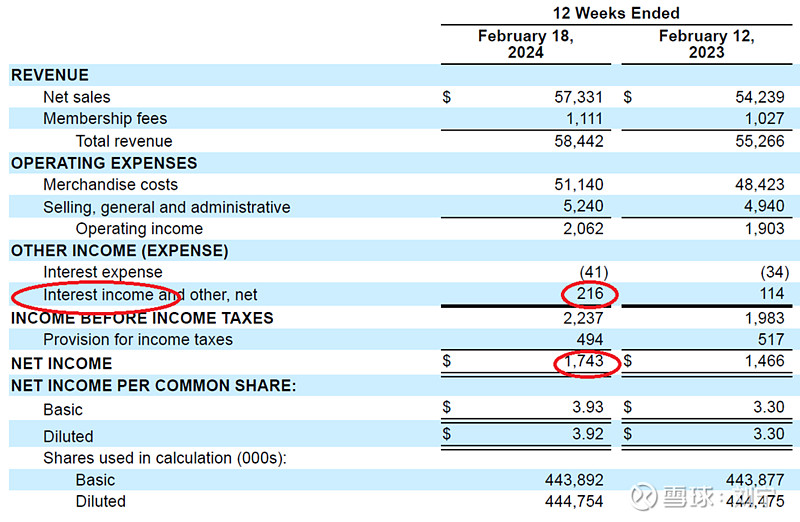

跟踪看了$好市多(COST)$最近的24财年2季报,营收573亿增长了6%, 同店增长率有6%,保持稳健增长,而去年同期一度下滑的电商业务也恢复了增长,同比增长高达18%。在最新季度里,公司又在美国和中国深圳新开了4家门店。

在2季度,会员费收入增长了8%,达到了11亿左右,会员人数达到了1.3亿人,而会员卡续约率更是近93%保持在高位,客户忠诚度和粘性可见一斑。

在利润方面,2季度好市多的运营利润达到了20亿增长8%,净利润17.4亿增长19%;需要注意的是,因为美联储加息,公司在最新季度的利息收入高达2.2个亿同比几乎翻番,这也是净利润增速高达19%的主要原因,具有偶然性因素,所以说,对于估值来说,8%的运营利润增长率更具有参考意义;展望未来,在80亿特别分红之后,公司现金头寸降低,利息收入对净利润增速的影响也会减小。(顺便提一句,雪球上好市多(COST)2.61%的股息率包含了这次特别分红是失真的,公司真实股息率在0.5%左右。)

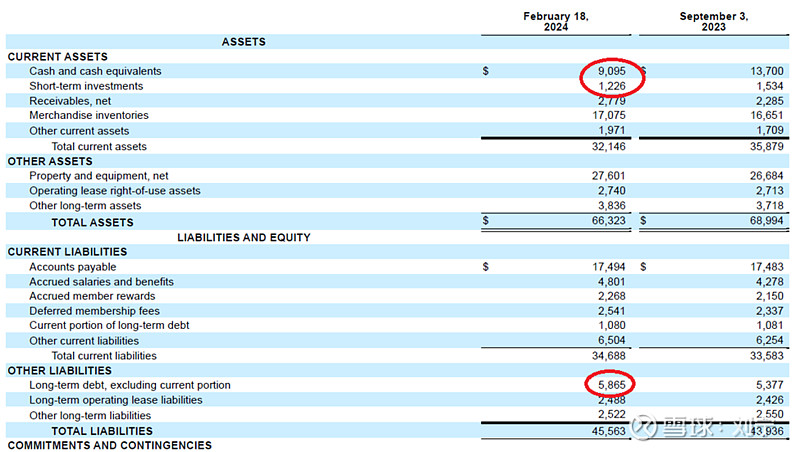

看好市多最新的资产负债表,即使在80亿特殊分红之后,公司的现金和理财头寸依然高达100亿美元以上,而长期负债仅不到70个亿,资产负债表非常健康,在“高负债拉高ROE”常见的美股公司里面堪称一股清流。

$好市多(COST)$目前的市值高达3200多亿美元,即使对应24财年的近68-70亿美元的预期净利润,动态市盈率估值也高达47倍,也许在牛市的乐观环境下,市场定价多少已经提前反映了好市多未来的会员费提价。

从长期看,对应公司10%上下的利润增速,现在47倍的动态估值不便宜;事实上从2018年至今,公司利润翻番,估值更是从30倍上升到了目前的近50倍,某种程度上也是美股大牛市的环境下,高质量公司抱团估值溢价的一种体现,所以说在乐观的同时,投资者还是需要保持一份谨慎为好。