点击蓝字资金管理网关注我们

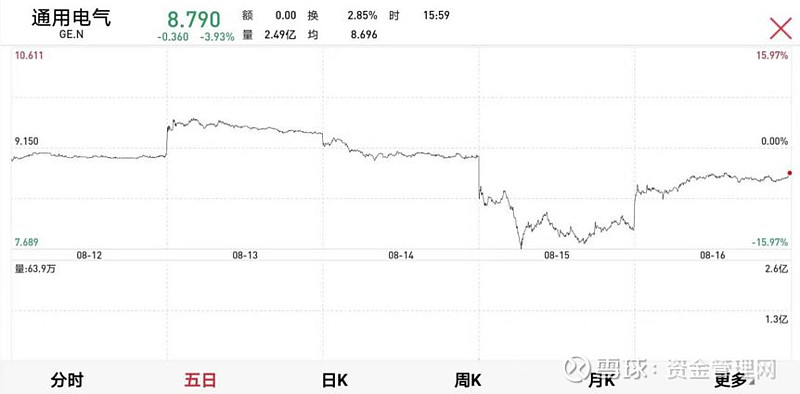

近日,美国著名公司GE遭到假账举报,股价大幅下滑,举报者马克波洛斯是著名的“麦道夫骗局”(Bernard Madoff)的揭露者之一。2005年,马克波洛斯连续向美国证交会递交举报信,这促美国证监会于2006年1月首次立案,对麦道夫公司进行调查。

针对此次GE涉嫌作假的细节,马克波洛斯团队还专门制作了一个网站供投资者和公众查阅这份报告,网址为网页链接,详细介绍做空GE的理由,并根据事态发展更新各种信息。

马克波洛斯团队在报告中指出的一些要点:

它比安然和世通公司的总和还要大,380亿美元的会计欺诈金额占GE市值的40%以上,这使其远比安然公司或世通公司的会计欺诈严重得多。

GE使用了许多与安然公司相同的会计技巧。

在GE的290亿长期护理保险业务(LTC)所需的保险准备金中,185亿美元立即需要现金,并在2021年进行会计准则变更时产生105亿美元的非现金GAAP费用。这些即将产生的负债将摧毁GE的资产负债表和债务比率。

当您使用保诚公司(Prudential,PRU)等持续经营会计将GE与负责任的保险公司进行比较时,GE需要额外的储备185亿美元以便能够支付索赔。我们将GE的LTC保单与保诚和尤纳姆(Unum)进行了比较,这两家保险公司在2000年中期的老式LTC保单中具有相似的风险,但其保单的风险特征远低于GE。保诚的2018年类似保单损失率为185%,他们每笔保单储备113455美元,而GE的损失率则高出数倍,而且每笔保单仅保留79000美元。仅与保诚集团的储备水平匹配,GE需要立即增加95亿美元的储备。

GE每2-4年更改一次报告格式,以防止分析师跨时域进行比较!换句话说,GE拼尽全力让对其业务单元进行分析变得不可能。

为什么公司会这样做?我们只能想到两个原因:

1)隐瞒会计欺诈。

2)因为他们如此无能,无法持续的保持账簿和报表。我不确定哪个原因更糟,因为二者都很糟糕,每一条理由都通向破产。

而通用电器一方坚称没有作假,并对被质疑的内容一一回应。以下摘自GE官方微信:

我们从未见过Mr. Markopolos,没和他说过任何话,也没有任何形式的联系。尽管我们无法对他的这份我们从未见过的报告的细节内容做任何评论,但我们听到的指控是完全错误和有误导性的。

此人是为某些不具名的对冲基金工作并拿了他们的钱是广为人知的事实,也是华尔街日报之前报道过的。这些对冲基金通常受到自身利益的驱使会尝试做空一家公司的股票而令市场产生不必要的波动。

GE力挺公司的财务报表。我们在披露公司财务报表过程中秉承最高的诚信标准,我们在报告公司的债务状况时也极尽清晰和详细。

我们将按照我们已经确定的战略路径继续聚焦每一天的业务运营。我们不会让这种一无是处,极度误导以及自私自利的臆测性报告转移我们的注意力,投资者也不应该因此分心。

对Mr. Markopolos指控的回应:

GE保险业务: 我们相信我们目前对该业务风险的拨备是足够支撑我们该业务组合特点的。同时,我们每年都会对我们拨备的充足性进行严格的测试。GAAP保险会计标准在未来的实施将高度依赖多个变量,不会影响到我们用于决定拨备需求的法定会计标准。

BHGE会计:作为BHGE的大股东,我们按照GAAP要求报告其合并收益,和此人的指控相反。而且,GE所报告的BHGE合并收益包括了在GE合并财务报表附注里面的额外BHGE业绩披露。BHGE也是一个在美国证券交易委员会注册并独立运营的公司,在该委员会有自己独立的10-Q和10-K备案。在最近的10-Q报告中,GE披露了因减持BHGE股份而分解BHGE合并报表后的损失截至7/26/19大约是74亿美金。

GE的资产流动性:和此人的指控相反,GE继续保持一个很强劲的资产流通性、承诺信贷额度和数个可以执行的变现选项。GE在二季度末持有169亿美元工业现金 (不包括BHGE),在GE金融有125亿美元流通性及350亿美元的信贷工具。说到GE的去杠杆目标,正如我们之前在二季度业绩报告中说过的,GE预期会按计划在2020年末有显著改进

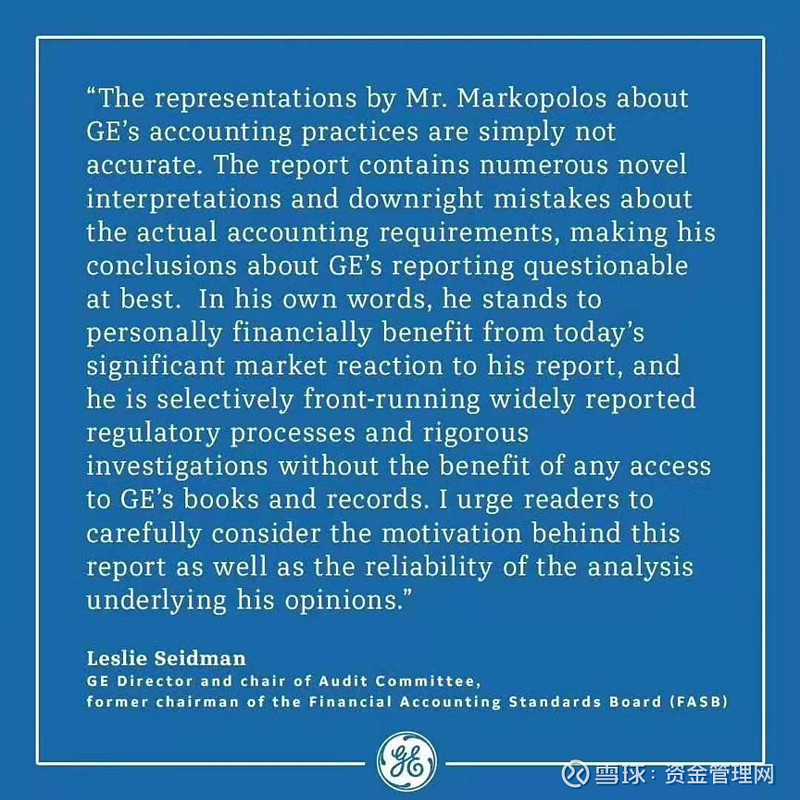

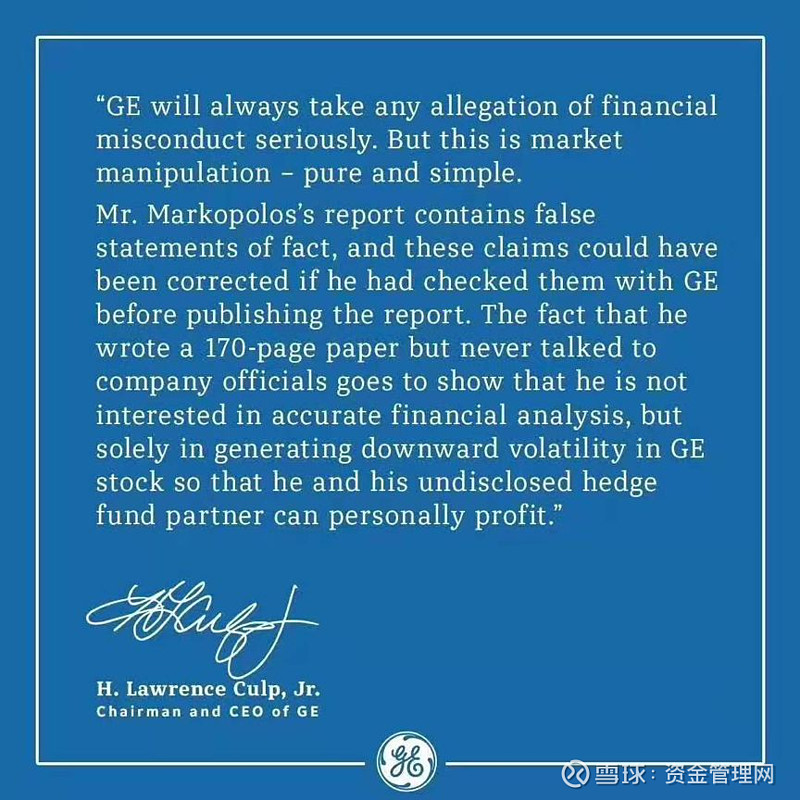

顺便附上GE的审计委员会主席以及GE CEO的两份声明。

▼

事件还在进一步发酵,高管抄底200万美元表示对公司的信心,受此影响,截至上周五股价止跌回升。但估计这远远不是一场几天就能有结论的争执,对于吃瓜群众来说,曾经担任过FASB(金融会计标准委员会)主席的Leslie Seidman 的职业操守和专业能力都要被质疑的话,美国股市还会有多少雷等着我们去爆啊。