一般最常见的估值方法当然是PE(市盈率)估值方法,彼得林奇的PEG估值方法,还有就是巴菲特的现金流折算法,国内在现金流折算法又有个变种,就是马喆的十年盈利总和的估值方法,唐朝的三年一倍的估值方法也有一些借鉴意义,当然,在我看来估值是很虚的东西,因为预测企业一年的净利润增长都很困难了,何况三年或十年,所以并不存在一招鲜吃遍天的方法,怎么估值,归根到底是自己要随机应变,在不同情况下采取不同的估值方法,最重要的是,要采取分散持股来规避可能的估值错误。

最近在价值投资者中比较流行的是马喆和唐朝的估值方法,具体怎么运用这两种方法估值,这篇文章已经写的很好了-估值方法比较:马喆--唐朝,如果想深入了解马喆马总估值的艺术的思想,强烈推荐大家去听听马喆马总的音频节目,在喜马拉雅fm搜索《马喆的朋友圈》即可。想了解唐朝老师估值方法的朋友可以去买唐朝老师的书看看(不会计算上述两种估值方法的球友,可以去投资数据网上计算,投资数据网有两种估值方法的估值模型,当然是要充会员才可以使用的,自便吧)。当然,上述两种估值的方法我认为都是有缺陷的,最大的缺陷在于,你是很难算出企业未来净利润增长的,能够让你大致预计出未来十年净利润持续增长的公司一定是具备非常深护城河的企业,而护城河非常深的企业在牛市中,估值肯定是不低的,那么你运用马喆的估值方法就会发现,高估了,所以你也不会去买进,而普通的公司你怎么来确定它未来十年净利润能够持续增长呢?所以你运用上述的估值方法后会发现,可以选择的股票会非常少。所以我的建议是,高护城河的公司可以运用马喆老师的估值方法,而可以预见未来几年净利润会暴增(也就是短期需远大于供的行业龙头企业)的股票可以采用唐朝老师的估值方法。

以上两种估值方法分别举例给你们看看,因为确定一个企业未来十年净利润增长是很困难的事,所以我认为马喆老师的估值方法应用在深护城河的企业比较妥当,我们以片仔癀举例,我们先看看片仔癀在过去十年平均的净利润增长情况:

片仔癀在之前十年的平均净利润增长为26.63%,我们保守估计,未来十年片仔癀净利润平均增长能达到20%,那么我们可以算出:

未来十年片仔癀内在价值合理估值是31.15倍市盈率,如果再算上安全边际打的折扣,那么合理估值是24.96倍市盈率,但是我们要知道,近十年来,片仔癀最低的市盈率是28.76倍,发生在2014年,那么如果你按照这个带安全边际的估值去买片仔癀,那么很可能只能等到它变成增长非常缓慢的时候了,所以某些意义上来说,马喆马总的这套估值方法在熊市中才会比较适用。

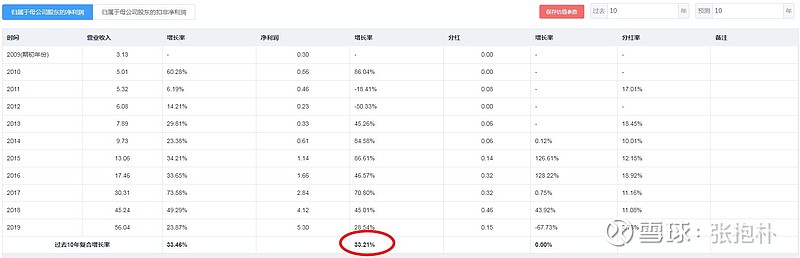

我们再用唐朝老师的估值方法算算,因为唐朝老师的方法只要预测三年就可以了,所以预测的企业不需要有特别深的护城河(当然也可以适用护城河深的企业),我们以洲明科技举例,因为我另外一篇文章已经解释了,洲明科技未来三年可能有一个高速发展期,那么,我们还是先看洲明科技在过去十年平均的净利润增长情况:

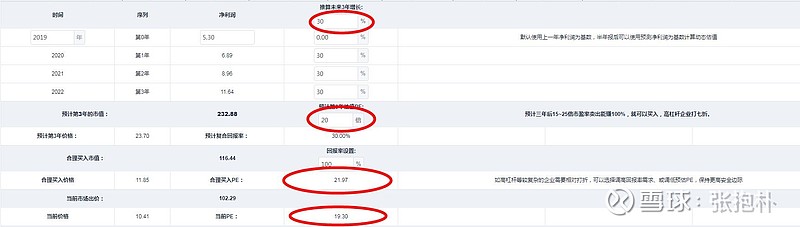

洲明科技之前十年的平均净利润增长为33.21%,我们估计,未来三年洲明科技净利润平均增长能达到30%,预计第三年市盈率为20倍,那么我们可以算出:

洲明科技合理估值是21.97倍市盈率,现阶段洲明科技TTM市盈率19.3倍,所以洲明科技现在是低估的,但是我们要知道,其实洲明科技实际的市盈率是比现在TTM市盈率低的,因为疫情的影响,一二季度才会业绩大跌,所以实际洲明科技的市盈率是低于19.3倍的,所以现在洲明科技依然是非常低估的。

除去上面的两种方法,我又是怎么动态估值的呢,我举几个例子给你们看看,比如说华体科技,了解过华体科技的人就会知道,华体科技是智慧杆行业的龙头,而智慧杆行业在未来每年的行业规模都能达上千亿。而今年下半年是智慧杆爆发的初期,明后几年会是智慧杆大爆发时期,我们先看一下华体科技的周线图:

我们可以看到,华体科技周线图的颈线位置大约是24元附近,如果华体科技跌破颈线,再往下跌,那么就只能再下一个平台找支撑了,而下一个平台大约是15-19.5元区间,我们取中间值,那么是17.5元附近,那么我们可以知道,如果股价跌到17.5元,则华体科技市值是多少呢?大约是25亿的市值,现在我问你们,一个市场千亿行业里的龙头公司25亿市值贵吗?如果未来一年能挣一亿,那么市盈率就是25倍,如果未来一年能挣2亿,那么市盈率就是12.5倍,而华体科技在2019年智慧杆没爆发的时候盈利已经有9411.44万元人民币,在未来几年,在智慧杆需求爆发之后,作为龙头的华体科技有可能才一两亿净利润吗?那么现在你觉得,华体科技有可能跌破颈线给你捡便宜吗?所以24元附近很可能就是底部了,至于我之前为什么认为华体科技很可能会跌到24元附近呢,当然还是有另外的诀窍的,只是我不想公开罢了。

我们再说说一只股票,就是中天科技,中天科技和东方电缆是海底电缆双雄,只不过中天科技业务比东方电缆复杂,这段时间东方电缆一直在涨,而中天科技却在缓步下跌,那么中天科技什么价位适合买呢?我们先看中天科技的日线图:

我们从中天科技的日线图可以看到,股价跌破60日均线以后就缓步在下跌,那么现在可不可以买呢,我告诉你,现在也可以买,因为中天科技的海底电缆子公司手握一百亿元的订单,所以公司未来一段时间净利润增长是没问题的,更值得关注的是这个这么赚钱的子公司即将被分拆出来上市,我们可以看一下辽宁成大的走势就知道,现在的中天科技或许就是一个机会,现在中天科技市盈率不高,所以是值得轻仓介入的,我们再看周线,就会发现更有意思的事:

我们从周线看,中天科技是还会继续下跌的,因为即将就会碰到60周均线了,一般来说,主力想拉升之前都会去碰一下60周(或60日线)寻找支撑的,所以中天科技很可能会有跌破十元的买入机会,也就是说估值和买点不要拘泥,如果发现标的市盈率低,业绩增长也没问题,又有题材,那么当标的跌到60日线(或60周线)时,往往就是最佳的介入时机,当然仓位要根据你对该公司的了解程度决定,不了解的公司只能轻仓参与。

以下是球友的标的,因为对这些标的都不了解,所以只能采取技术分析的方法估,姑且看看吧:

豪迈科技是一家轮胎模具企业,最佳几年净利润增长是比较慢的,至于未来几年净利润增长怎么样,我是没研究的,所以不去猜,现在市盈率TTM21.7倍,也不算太高吧,我们看看技术分析:

短线当然是看跌的,这懂一点技术分析的人都知道,如果近期股价拐不上平台,那么股价很可能到24元附近才有支撑。

威孚高科是一家汽车配件股啊,市盈率低,财务数据也很不错,只不过近两年净利润都没有增长,今年第二季度好像有好转,以市盈率来说,当前估值当然是不高的,我们再看看技术分析:

60日线支撑后多头排列,唯一不是很好的是,这次下跌时MACD绿轴有点长,当然短线是看涨的,只不过上面就是平台的高点了,如果能有效突破过去,那么还会继续涨。

炬华科技是一只生产智能电表的企业,2017-2018年净利润下滑,2019年净利润恢复增长,先看技术分析再说吧:

以市盈率来说,估值倒不怎么高,我们从周线图可以看到,这只股票很可能是反转的了,不好的地方是股价走势跟MACD是有一些背离的,所以短期不排除有回调的可能,日线图也显示有回调的可能,不过下面吃撑线挺多的,不一定能跌下来,如果业绩可以继续增长,则现在估值也不高。

恒宝股份这样净利润一直下降的股票我不知道你是怎么选到的啊,一般来说,最好不要期望差生突然变成三好学生,虽然技术分析来说现在是有支撑的,但是你要在股市中赚到钱就要和三好学生同行才有可能,没亏钱的话最好换股,就算你没换股,最终赚到了钱,如果以后还是在差生里面找优质学生,我觉得最终也会被其他股亏回去的。

大立科技是做红外线检测仪的企业,受益于新冠疫情,所以大家都明白,这个业绩的增长是很难做到长期的,很可能明年就打回原形,我个人觉得,如果未来几年净利润不能够继续高增长,那么现在股价是高估的,日线图看:

当然股价短线有支撑,可能会涨会27元附近,周线看是没跌到位的:

个人不喜欢这种股票啊,因为护城河不宽,怎么确定它未来还可以高速增长?

结语:

也就是说,我认为,其实股票的估值是比较虚的,因为都是建设在假设上的,这些假设有多少可以成真呢?要打疑问号,所以投资归根到底是要去寻找优秀的公司,只要估值相对合理就可以介入,怕出错就要合理控制仓位,遇到自己可以理解的公司,净利润增长自己又可以看出来,估值(市值或市盈率)又不高,就应该下重手重仓,然后长期持有才能赚到钱的,返璞归真,最好的选择依然是在股灾的时候买进贵州茅台和片仔癀之类深护城河的公司。 $华体科技(SH603679)$ $中天科技(SH600522)$ $片仔癀(SH600436)$

以上点评不代表荐股,你的买卖你自己负责!

你们的点赞是我持续创作的动力之一!

本文发表于二零二零年九月二十日丑时,见素抱朴,少私寡欲!