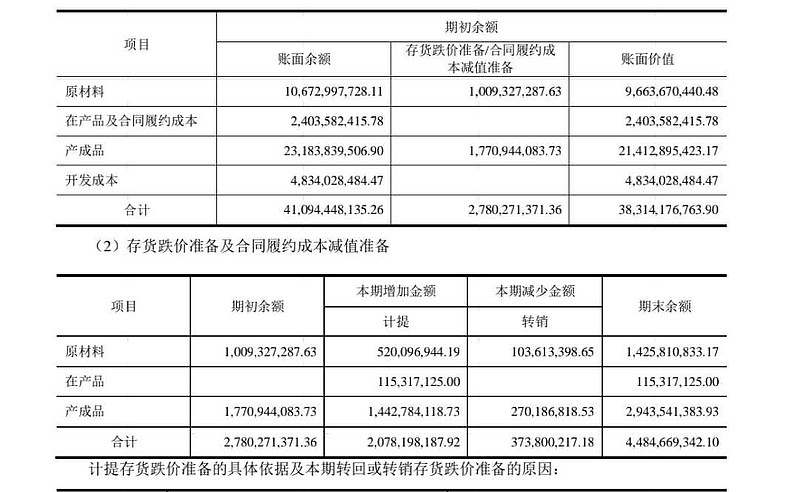

在同行24年1季度业绩这么好的情况下,23年还计提这么高的跌价,况且格力整体毛利率这么高,想不到增提跌价的合理性在哪里?

所以我有理由猜测格力是有意在调节利润,截止23年末存货跌价准备作为利润的蓄水池子、调节空间去到了40亿,当业绩不好的时候可以逐步释放一些出来,跌价转销可以提升格力毛利率、预计24年毛利率和利润仍有进一步的提升空间。

若不考虑跌价增提的影响,格力23年净利润可以去到300-310亿,但这样24年的压力可就太大了$美的集团(SZ000333)$ $海尔智家(SH600690)$

| 发布于: 修改于: | Android | 转发:0 | 回复:10 | 喜欢:1 |